Bezzle Lens: Cara Membaca Narasi Pasar yang Terlalu Dipercaya

Narasi besar sering datang lebih cepat daripada bukti bisnis.

Di pasar saham, investor tidak hanya membeli laba. Investor juga membeli cerita. Cerita itu bisa datang dari tema besar: AI, EV, hilirisasi, mineral kritis, data center, energi baru, atau nikel Indonesia.

Masalahnya bukan karena cerita besar selalu salah. Banyak cerita besar memang punya dasar. Masalah muncul ketika pasar terlalu cepat mengubah cerita itu menjadi keyakinan permanen, sebelum data bisnisnya cukup kuat.

Di sinilah Bezzle Lens berguna.

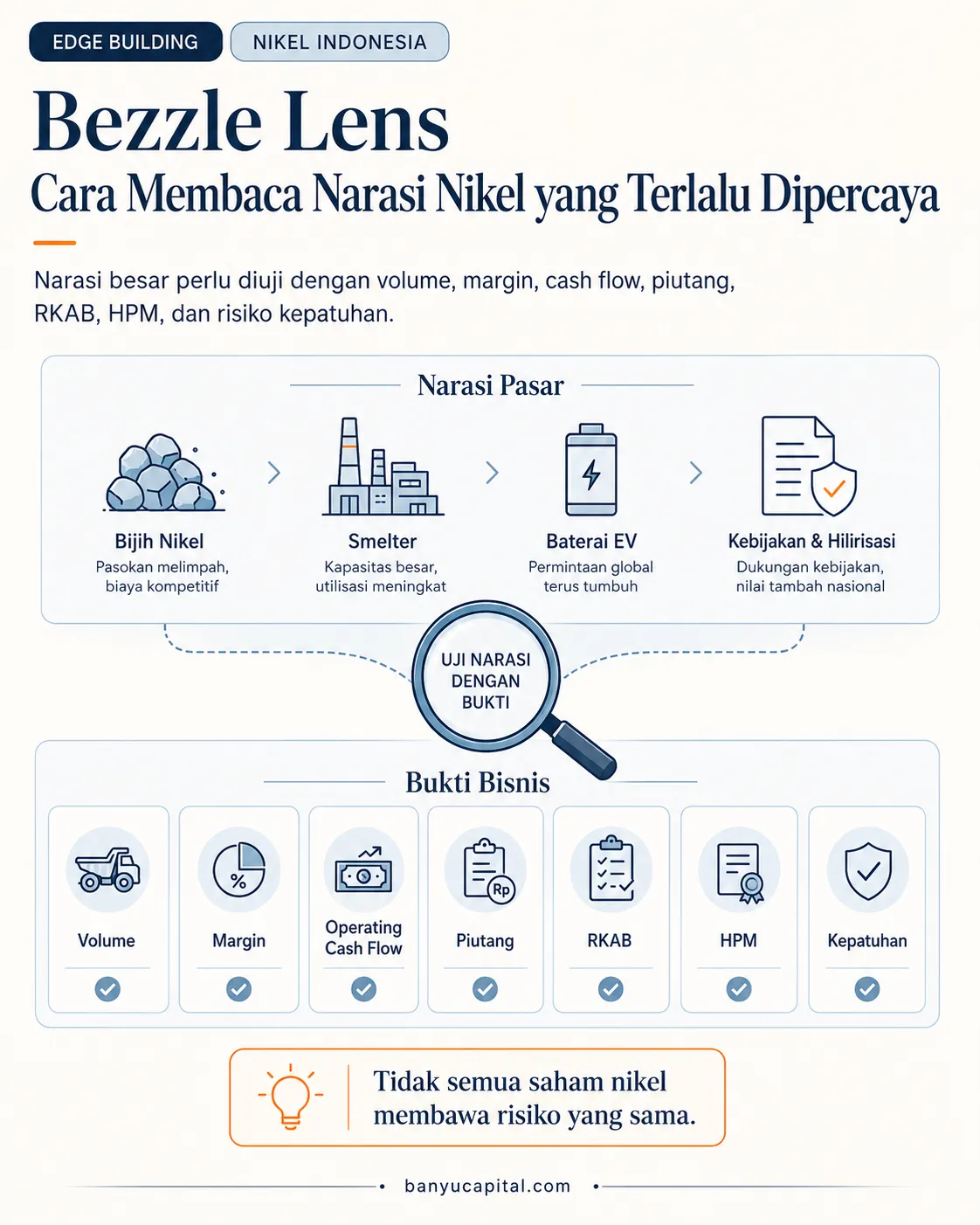

Bezzle Lens membantu investor menguji jarak antara cerita pasar dan bukti bisnis. Apakah narasi yang dipercaya pasar sudah berubah menjadi volume, margin, cash flow, dan neraca yang sehat? Atau narasi itu baru terlihat kuat di level headline?

Dalam konteks Indonesia, nikel menjadi contoh yang relevan. Narasinya kuat: Indonesia punya posisi besar dalam rantai pasok global, smelter domestik membutuhkan bijih, RKAB lebih ketat, dan HPM makin penting untuk harga bijih nikel domestik.

RKAB adalah Rencana Kerja dan Anggaran Biaya. Dalam sektor tambang, RKAB menjadi dokumen persetujuan rencana produksi. Sederhananya, RKAB ikut menentukan berapa banyak bijih nikel yang boleh diproduksi dan dijual perusahaan.

HPM adalah Harga Patokan Mineral. Dalam nikel domestik, HPM menjadi acuan harga bijih yang dipakai dalam transaksi antara penambang dan smelter. Jika RKAB membatasi volume, HPM memengaruhi harga.

Namun, dua istilah itu baru pintu masuk. Investor tetap perlu turun ke level emiten.

Apa Itu Bezzle Lens?

Istilah bezzle biasanya dipakai untuk menggambarkan selisih antara kekayaan yang terasa ada dan realitas ekonomi yang sebenarnya belum terbukti. Dalam pasar modal, konsep ini bisa dipakai lebih luas, bukan sebagai tuduhan fraud, tetapi sebagai alat membaca narasi.

Dalam versi Banyu Capital, Bezzle Lens berarti cara menguji apakah cerita pasar sudah didukung oleh bukti bisnis.

Pertanyaannya sederhana.

Apakah demand benar-benar kuat? Apakah volume benar-benar naik? Apakah harga jual benar-benar mendukung margin? Apakah laba berubah menjadi cash flow? Apakah piutang naik terlalu cepat? Apakah neraca tetap sehat? Apakah ada risiko regulasi atau kepatuhan yang belum dihargai pasar?

Framework ini penting karena pasar sering lebih cepat memberi label daripada membaca bisnis.

Saham nikel sering disebut sebagai satu kelompok. Padahal, emiten nikel tidak sama. Ada yang murni tambang bijih. Ada yang masuk smelter. Ada yang punya silika. Ada yang terkena risiko kepatuhan. Ada yang laba konsolidasinya bagus, tetapi laba induknya lemah. Ada yang operasinya kuat, tetapi neracanya berat.

Karena itu, pertanyaan yang lebih tepat bukan “saham nikel mana yang naik?” melainkan “bagaimana bisnis ini menghasilkan uang dari narasi nikel?”

Mengapa Nikel Indonesia Cocok Diuji

Nikel Indonesia punya narasi yang kuat karena bertemu tiga faktor: komoditas strategis, hilirisasi, dan kebijakan pasokan.

Pertama, permintaan nikel masih punya dasar dari stainless steel, baterai EV, dan energi baru. Kedua, Indonesia menjadi pusat produksi dan pengolahan nikel yang penting. Ketiga, kebijakan RKAB dan HPM membuat dinamika harga bijih domestik menjadi sangat penting bagi penambang dan smelter.

Pada 2026, narasi nikel hulu makin terkait dengan dua variabel domestik: RKAB dan HPM. ESDM sudah merestui sekitar 210 juta ton RKAB nikel 2026 dari target sekitar 260 juta ton. Angka ini lebih rendah dari RKAB tahun sebelumnya sebanyak 379 juta ton.

Di sisi harga, HMA nikel Juni 2026 P2 tercatat US$18.642,33 per wmt, turun US$156,96 per wmt dari Juni P1. HMA adalah Harga Mineral Acuan. HMA menjadi dasar penting dalam perhitungan HPM. Ketika HMA turun, HPM bijih nikel biasanya ikut tertekan.

Artinya, pasar bijih nikel tidak hanya dibentuk oleh demand smelter. Pasar juga dibentuk oleh kuota produksi, formula harga, kadar bijih, dan posisi tawar antara penambang dan pembeli.

Ketika RKAB lebih ketat, pasokan bijih bisa menjadi lebih disiplin. Itu dapat membantu harga domestik. Tetapi bagi emiten, dampaknya tidak selalu sama. Emiten yang volume produksinya turun bisa saja tetap menjaga laba jika harga dan bauran produk membaik. Sebaliknya, emiten yang volume dan pendapatannya naik tetap bisa gagal mencetak kualitas laba jika cash flow lemah, piutang naik, atau muncul beban kepatuhan besar.

Begitu juga dengan HPM. HPM dapat memberi acuan harga bagi penambang, tetapi tidak otomatis membuat semua emiten hulu menang. Investor perlu melihat kadar bijih, komposisi saprolit dan limonit, biaya produksi, biaya bahan bakar, pelanggan, serta realisasi pembayaran.

Dengan kata lain, nikel adalah contoh ideal untuk Bezzle Lens: narasi makronya kuat, tetapi pembuktiannya ada di mikro.

Kotak Istilah: Cara Membaca Bahasa Nikel

| Istilah | Kepanjangan | Makna praktis untuk investor |

|---|---|---|

| RKAB | Rencana Kerja dan Anggaran Biaya | Dokumen persetujuan rencana produksi tambang. Jika RKAB ketat, volume bisa terbatas, tetapi harga bijih bisa lebih terjaga. |

| HPM | Harga Patokan Mineral | Acuan harga mineral domestik. Untuk penambang bijih, HPM memengaruhi harga jual ke smelter. |

| HMA | Harga Mineral Acuan | Angka acuan yang menjadi dasar perhitungan HPM. Jika HMA turun, HPM biasanya ikut tertekan. |

| LME | London Metal Exchange | Bursa acuan global untuk harga logam, termasuk nikel. |

| OCF | Operating Cash Flow | Arus kas operasi. Ini menguji apakah laba benar-benar berubah menjadi kas. |

| WMT | Wet Metric Ton | Satuan ton basah untuk bijih tambang. Penting karena bijih nikel mengandung kadar air. |

| Saprolit | Bijih nikel kadar lebih tinggi | Umumnya lebih dekat ke jalur RKEF, NPI, atau feronikel. |

| Limonit | Bijih nikel kadar lebih rendah | Sering dikaitkan dengan HPAL dan bahan baterai seperti MHP. |

| HPAL | High Pressure Acid Leach | Teknologi pengolahan limonit untuk menghasilkan produk antara bahan baterai. |

| MHP | Mixed Hydroxide Precipitate | Produk antara nikel-kobalt untuk rantai bahan baterai. |

Kotak istilah ini penting karena saham nikel tidak cukup dibaca dari satu kata: nikel. Saprolit berbeda dari limonit. Bijih berbeda dari NPI. NPI berbeda dari MHP. Emiten hulu berbeda dari emiten HPAL.

Jika istilahnya berbeda, risiko bisnisnya juga berbeda.

Dari Cerita Makro ke Bukti Mikro

Transmisi nikel ke saham tidak berhenti di harga global.

Harga nikel global memengaruhi HMA. HMA dan formula pemerintah memengaruhi HPM. HPM memengaruhi harga bijih domestik. RKAB memengaruhi volume pasokan. Volume dan harga membentuk pendapatan. Pendapatan baru menjadi tesis yang sehat jika berubah menjadi margin, laba, dan operating cash flow.

Di sinilah banyak investor bisa salah baca.

Jika hanya membaca “RKAB ketat”, investor bisa menyimpulkan pasokan terbatas dan harga bijih naik. Itu mungkin benar. Tetapi pertanyaan berikutnya lebih penting: apakah emiten yang dibaca punya kuota cukup? Apakah kadar bijihnya sesuai kebutuhan smelter? Apakah biaya produksinya naik? Apakah pelanggan membayar tepat waktu? Apakah piutang membesar? Apakah laba bersih benar-benar masuk ke pemegang saham induk?

Pasar sering suka cerita sederhana. Bisnis jarang sesederhana itu.

Empat Emiten, Empat Cara Membaca Risiko

Untuk melihat bagaimana Bezzle Lens bekerja, kita bisa memakai empat contoh emiten nikel hulu dan diversifikasi: NICL, DKFT, IFSH, dan NICE.

Keempatnya tidak dipakai sebagai rekomendasi. Mereka dipakai sebagai laboratorium membaca narasi.

| Emiten | Narasi yang mudah dipercaya | Data yang perlu diuji | Risiko utama |

|---|---|---|---|

| NICL | Margin kuat, bisnis sederhana, target laba besar | Volume, piutang, target 2026, status ekspansi aset | Target agresif, piutang, ekspansi SMA, dan volatilitas saham |

| DKFT | RKAB dan HPM mendukung laba penambang bijih | Harga jual, bauran saprolit-limonit, biaya produksi, status smelter | Laba ditargetkan naik meski volume turun |

| IFSH | Diversifikasi silika mengurangi risiko nikel | Laba induk, piutang, kontribusi silika, realisasi RKAB | Konsolidasi belum tentu mengalir ke pemegang saham induk |

| NICE | Produksi kuat dan laba pulih | OCF, utang, piutang, provisi, kepatuhan kawasan hutan | Operasi kuat, tetapi risiko kepatuhan dan neraca tinggi |

NICL: Bisnis Sederhana, Tetapi Target Perlu Dibuktikan

NICL relatif bersih sebagai emiten bijih nikel hulu. Tesisnya mudah dipahami: menjual bijih nikel, menjaga margin, mengelola cadangan, dan mendapat dampak dari HPM serta RKAB.

Narasi yang mudah dipercaya adalah bisnis sederhana, margin kuat, dividen besar, dan target 2026 menarik. Dalam public expose, NICL mencatat produksi dan penjualan 2025 sekitar 2,56 juta WMT, laba tahun berjalan sekitar Rp345,14 miliar, serta target 2026 berupa penjualan 2,6 juta MT, pendapatan Rp1,5 triliun, dan laba bersih Rp600 miliar.

Tetapi Bezzle Lens meminta investor tidak berhenti di sana. Target 2026 perlu dibuktikan lewat realisasi volume, harga jual, operating cash flow, piutang, dan status ekspansi aset.

Jika target laba naik, tetapi piutang juga naik cepat atau volume tidak mengikuti, maka kualitas tesis perlu diuji ulang.

NICL mengajarkan satu hal: bisnis yang terlihat sederhana tetap punya titik retak. Dalam emiten hulu, titik retaknya sering muncul di RKAB, kadar bijih, piutang, dan eksekusi ekspansi.

DKFT: Volume Turun, Laba Ditargetkan Naik

DKFT memberi contoh berbeda.

Secara bisnis, DKFT adalah emiten hulu bijih nikel dengan tambahan batu kapur. Perusahaan juga memiliki entitas smelter, tetapi sumber laba saat ini lebih dekat ke bijih nikel.

Yang menarik dari DKFT adalah proyeksi 2026. Pada 2025, DKFT mencatat penjualan bijih nikel sekitar 3,03 juta ton dan laba bersih Rp574,39 miliar. Untuk 2026, perusahaan menargetkan penjualan bijih nikel sekitar 1,93 juta WMT, pendapatan Rp1,6 triliun, dan laba bersih Rp628,9 miliar.

Artinya, target volume penjualan bijih nikel lebih rendah daripada realisasi 2025, tetapi laba bersih ditargetkan naik. Ini membuat tesis DKFT sangat bergantung pada kualitas harga, HPM, bauran saprolit dan limonit, serta efisiensi biaya.

Ini adalah contoh penting untuk Bezzle Lens. Volume bukan satu-satunya jawaban. Dalam komoditas, laba bisa naik meski volume turun jika harga dan margin membaik. Tetapi asumsi ini harus dibuktikan.

Investor perlu memantau apakah harga transaksi benar-benar mengikuti HPM, apakah limonit mendapat harga yang lebih baik, apakah biaya bahan bakar terkendali, dan apakah piutang tetap sehat.

DKFT menunjukkan bahwa narasi “defisit bijih menguntungkan penambang” bisa benar, tetapi tidak otomatis. Pembuktiannya ada pada realisasi harga dan kas.

IFSH: Diversifikasi Belum Tentu Mengalir ke Induk

IFSH adalah contoh bahwa label “emiten nikel” bisa berubah.

Perusahaan masih punya bisnis bijih nikel, tetapi juga mulai diperkuat oleh silika dan bahkan masuk ke area lain seperti kelapa. Pada 2025, produksi nikel IFSH mencapai sekitar 1,67 juta MT dari target 2,24 juta MT, sementara penjualan nikel mencapai sekitar 1,29 juta MT dari target 2,20 juta MT.

Dari sisi pendapatan, penjualan nikel 2025 turun sekitar 15,5% menjadi Rp705,5 miliar, sementara penjualan silika naik sekitar 114,4% menjadi Rp295,4 miliar. Sekilas, diversifikasi terdengar positif. Jika nikel lemah, silika dapat menjadi penyangga.

Namun, Bezzle Lens meminta satu pertanyaan tambahan: apakah diversifikasi itu benar-benar memperkuat nilai bagi pemegang saham induk?

Di IFSH, isu pentingnya bukan hanya pendapatan konsolidasi. Investor perlu melihat laba yang dapat diatribusikan kepada pemilik entitas induk, kualitas cash flow, piutang, realisasi RKAB, struktur free float, dan perubahan strategi penggunaan dana.

Jika laba konsolidasi positif tetapi laba induk melemah, investor perlu hati-hati. Nilai ekonomi yang terlihat di laporan konsolidasi belum tentu seluruhnya mengalir ke pemegang saham induk.

IFSH mengajarkan bahwa diversifikasi bukan jaminan. Diversifikasi baru bernilai jika memperkuat laba induk, kas, dan daya tahan bisnis.

NICE: Operasi Kuat, Risiko Kepatuhan Mengubah Cerita

NICE menjadi contoh yang jelas untuk membaca risiko kepatuhan.

Dari sisi operasi, cerita NICE terlihat kuat. Pada 2025, realisasi produksi mencapai sekitar 2,75 juta WMT, melampaui target 2,5 juta WMT. Pendapatan 2025 naik 91,18% menjadi sekitar Rp1,18 triliun, dan laba usaha juga naik.

Namun, 2025 berubah menjadi cerita yang berbeda karena adanya provisi besar terkait sanksi administratif kawasan hutan sebesar Rp185,93 miliar. Beban ini cukup besar untuk mengubah laba usaha yang kuat menjadi rugi bersih Rp26,74 miliar.

Ini inti Bezzle Lens: risiko yang tidak muncul di narasi produksi bisa langsung mengubah kualitas laba.

Investor yang hanya membaca kenaikan volume dan laba usaha bisa terlalu cepat percaya pada cerita. Tetapi setelah membaca beban provisi, ekuitas, liabilitas jangka pendek, capex, piutang, dan operating cash flow, gambarnya menjadi lebih lengkap.

Q1 2026 juga memberi pelajaran tambahan. NICE mencatat pendapatan bersih sekitar Rp379,78 miliar dan laba bersih Rp60,94 miliar. Namun, operating cash flow hanya sekitar Rp768 juta. Pada periode yang sama, utang bank jangka pendek naik menjadi sekitar Rp236,8 miliar.

Laba bersih bisa terlihat baik, tetapi pemulihan laba perlu dikonfirmasi oleh kas.

NICE menunjukkan bahwa operasi kuat belum cukup. Dalam tambang, kepatuhan, reklamasi, kawasan hutan, dan izin bisa menjadi faktor penentu nilai.

Checklist Bezzle Lens untuk Saham Nikel Hulu

Agar tidak terjebak narasi, investor bisa memakai checklist sederhana.

Pertama, cek volume. Apakah produksi dan penjualan naik karena operasi membaik, atau hanya karena perubahan waktu pengapalan?

Kedua, cek harga. Apakah harga jual mengikuti HPM, atau ada diskon karena kadar, lokasi, kualitas bijih, atau posisi tawar pelanggan?

Ketiga, cek margin. Apakah gross margin naik karena efisiensi, harga jual, atau hanya efek sementara?

Keempat, cek operating cash flow. Laba yang sehat harus terlihat dalam kas, bukan hanya di laporan laba rugi.

Kelima, cek piutang. Piutang yang naik cepat bisa menjadi sinyal bahwa penjualan belum berubah menjadi kas.

Keenam, cek RKAB. Kuota yang ketat bisa membantu harga, tetapi juga bisa menekan volume emiten tertentu.

Ketujuh, cek HPM. Perubahan formula harga bisa mengubah distribusi keuntungan antara penambang dan smelter.

Kedelapan, cek struktur modal. Emiten dengan kas kecil, utang jangka pendek besar, atau kebutuhan capex tinggi punya risiko lebih besar jika harga nikel berubah.

Kesembilan, cek kepatuhan. Dalam tambang, risiko kawasan hutan, reklamasi, izin, dan lingkungan bukan catatan kecil.

Kesepuluh, cek apakah laba benar-benar mengalir ke pemilik induk. Ini penting untuk emiten yang memiliki banyak anak usaha, JV, atau kepentingan non-pengendali.

Indikator Invalidasi yang Perlu Dipantau

Narasi nikel hulu mulai retak jika beberapa sinyal ini muncul.

RKAB emiten tidak cukup untuk mengejar target volume.

HPM turun lebih cepat daripada biaya produksi.

Piutang naik lebih cepat daripada penjualan.

Operating cash flow tidak mengikuti laba.

Utang jangka pendek naik untuk menutup modal kerja.

Provisi, denda, atau masalah izin menggerus laba.

Target manajemen tidak terkonfirmasi di Q2 dan Q3 2026.

Laba konsolidasi tidak mengalir ke pemilik entitas induk.

Jika beberapa sinyal ini muncul bersamaan, investor perlu menurunkan keyakinan terhadap narasi. Bukan berarti tesis pasti gagal. Tetapi bukti bisnisnya belum cukup kuat.

Risiko Salah Baca

Bezzle Lens bukan alat untuk menyimpulkan bahwa semua narasi nikel buruk.

Narasi nikel Indonesia tetap punya dasar. Smelter memang membutuhkan bijih. HPM memang penting. RKAB memang bisa memengaruhi pasokan. Hilirisasi tetap menjadi tema strategis.

Tetapi narasi strategis tidak sama dengan tesis investasi yang sudah terbukti.

Risiko pertama adalah menyamakan semua saham nikel. Padahal, emiten hulu berbeda dari smelter. Emiten bijih berbeda dari emiten HPAL. Emiten yang punya silika berbeda dari emiten nikel murni.

Risiko kedua adalah menyamakan laba dengan kas. Laba yang naik belum tentu sehat jika operating cash flow lemah dan piutang naik.

Risiko ketiga adalah mengabaikan risiko kepatuhan. Di sektor tambang, satu isu izin atau kawasan hutan bisa mengubah seluruh cerita laba.

Risiko keempat adalah terlalu percaya target manajemen. Target boleh dibaca sebagai arah, tetapi harus dikonfirmasi oleh realisasi kuartalan.

Risiko kelima adalah lupa bahwa harga komoditas bergerak cepat. Narasi bisa bertahan lama, tetapi harga dan margin bisa berubah jauh lebih cepat.

Narasi Nikel Boleh Dipercaya, tetapi Harus Diuji

Narasi nikel Indonesia tidak perlu ditolak. Tetapi narasi itu harus diuji.

Bagi investor, pertanyaan penting bukan hanya apakah Indonesia besar di nikel. Pertanyaan yang lebih berguna adalah: emiten mana yang benar-benar bisa mengubah posisi nikel menjadi laba kas yang sehat?

NICL, DKFT, IFSH, dan NICE menunjukkan empat jawaban yang berbeda.

NICL menunjukkan pentingnya membaca target, piutang, dan ekspansi. DKFT menunjukkan bahwa harga dan bauran produk bisa lebih penting daripada volume. IFSH menunjukkan bahwa diversifikasi perlu diuji sampai ke laba induk. NICE menunjukkan bahwa operasi kuat bisa berubah makna ketika risiko kepatuhan masuk ke laporan laba rugi.

Itulah fungsi Bezzle Lens. Ia tidak mematikan narasi. Ia memaksa narasi dibuktikan.

Investor tidak perlu menolak cerita besar. Tetapi investor perlu disiplin sebelum percaya terlalu jauh.

Sumber: IDX, ESDM, APNI, Stockbit Sekuritas, Nikel.co.id, Bloomberg Technoz, Dokumen resmi emiten: NICL, DKFT, IFSH, dan NICE.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.