Obligasi Dolar Danantara Diserap Kuat, tetapi Harga Kepercayaan Tetap Perlu Diuji

Order book lebih dari US$4,6 miliar menunjukkan investor global masih membuka pintu bagi aset terkait Indonesia. Namun, yield 5,35% sampai 5,95%, spread di atas kurva sovereign, dan kebutuhan pembuktian tata kelola membuat transaksi ini lebih tepat dibaca sebagai sinyal awal yang konstruktif, bukan validasi penuh.

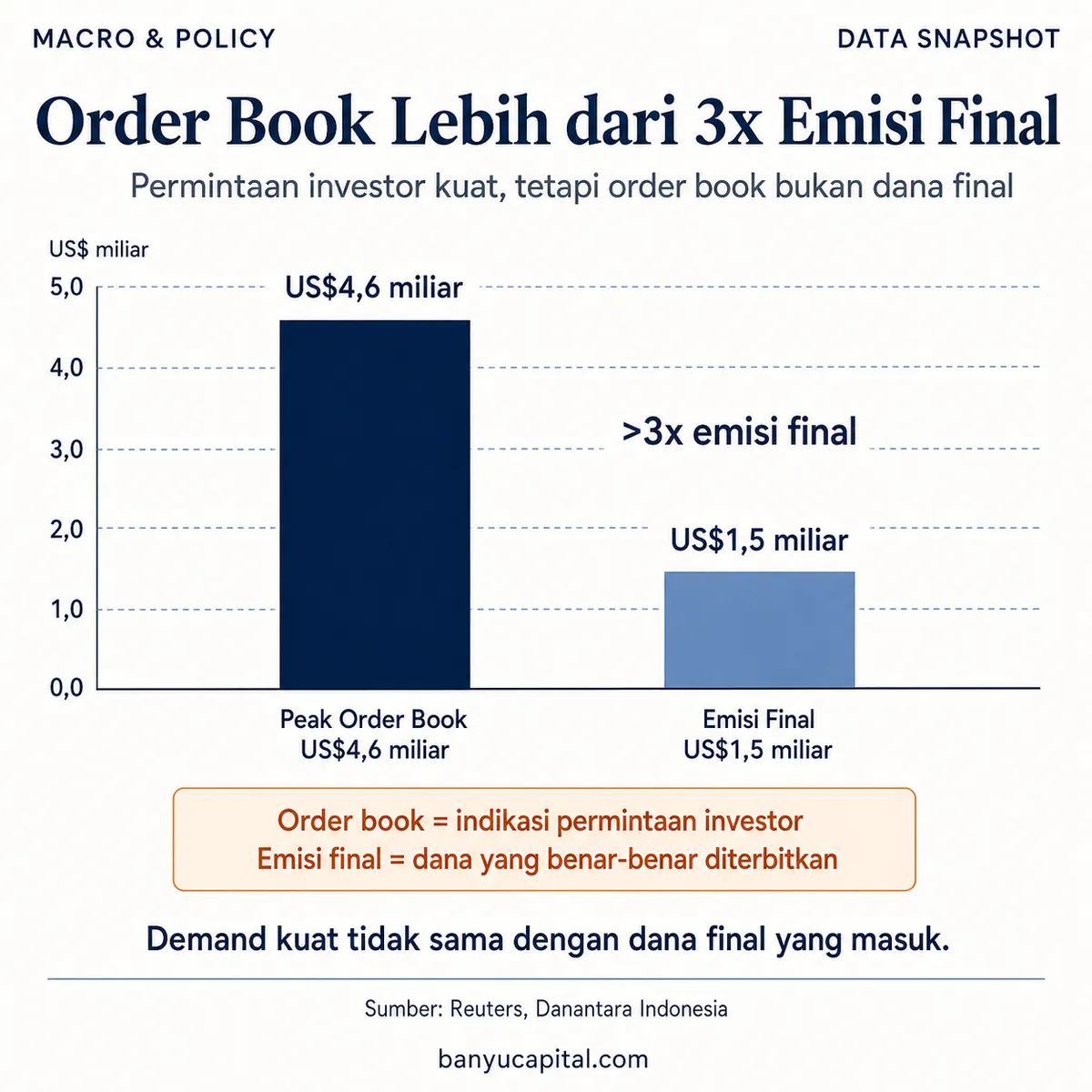

Danantara Investment Management berhasil menerbitkan obligasi internasional perdana senilai US$1,5 miliar. Transaksi ini terdiri dari US$750 juta tenor 5 tahun dan US$750 juta tenor 10 tahun. Nilai peak orderbook mencapai sekitar US$4,6 miliar, atau lebih dari tiga kali nilai emisi final.

Secara headline, angka pesanan sekitar Rp82 triliun memang terlihat besar. Namun, angka itu adalah indikasi permintaan investor, bukan dana final yang diterbitkan. Dana yang benar-benar dihimpun tetap US$1,5 miliar, atau sekitar Rp26,94 triliun dengan asumsi kurs Rp17.961 per dolar AS.

Data dan keterangan resmi yang dirilis pada 15 Juni 2026 membuat konteks transaksi ini lebih lengkap. Dalam keterangan pers di Istana Kepresidenan, Rosan Roeslani menjelaskan bahwa Danantara melakukan roadshow sejak 3 Juni 2026 ke Hong Kong, Singapura, Boston, London, dan New York. Danantara bertemu sekitar 122 investor global sebelum proses book building.

Proses roadshow tersebut penting karena permintaan investor tidak hanya terlihat dari angka akhir. Sebelum order book terbentuk, investor global lebih dulu mendengar penjelasan tentang mandat Danantara, struktur transaksi, rencana penggunaan dana, dan konteks kebijakan Indonesia. Karena itu, transaksi ini perlu dibaca dari dua sisi: besarnya minat investor dan harga risiko yang tetap diminta pasar.

Apa yang Sebenarnya Terjadi

Danantara Investment Management menerbitkan obligasi internasional perdana senilai US$1,5 miliar. Struktur penerbitannya terbagi rata: US$750 juta untuk tenor 5 tahun dan US$750 juta untuk tenor 10 tahun.

Untuk tenor 5 tahun, yield final ditetapkan pada 5,35%. Untuk tenor 10 tahun, yield final berada di 5,95%. Angka ini lebih rendah 35 basis poin dari panduan awal, yaitu sekitar 5,70% untuk tenor 5 tahun dan sekitar 6,30% untuk tenor 10 tahun.

Penurunan yield dari panduan awal menunjukkan permintaan investor cukup kuat. Dalam transaksi obligasi global, semakin besar permintaan terhadap suatu instrumen, semakin besar pula ruang bagi penerbit untuk menurunkan biaya pendanaan dari level penawaran awal.

Rilis Danantara juga memberi detail yang lebih penting: seri 5 tahun dipricing pada spread 32 basis poin di atas kurva sekunder obligasi negara Indonesia, sedangkan seri 10 tahun berada 34 basis poin di atas kurva sekunder obligasi negara.

Ini membuat pembacaan risk premium menjadi lebih tajam. Investor tetap meminta premium terhadap sovereign Indonesia, tetapi premium tersebut relatif dekat dengan kurva negara. Dengan kata lain, pasar tidak membeli tanpa risiko, tetapi juga tidak meminta diskon risiko yang terlalu ekstrem.

Transaksi ini berada di bawah program global medium-term note Danantara senilai US$5 miliar. Dana hasil penerbitan akan digunakan untuk keperluan korporasi umum, termasuk investasi dan refinancing utang.

| Komponen | Detail |

|---|---|

| Emisi final | US$1,5 miliar |

| Peak orderbook | US$4,6 miliar |

| Tenor | 5 tahun dan 10 tahun |

| Porsi penerbitan | US$750 juta per tenor |

| Yield final 5 tahun | 5,35% |

| Yield final 10 tahun | 5,95% |

| Penurunan dari panduan awal | 35 bps |

| Spread vs sovereign | 32 bps dan 34 bps |

| Program GMTN | US$5 miliar |

| Investor ditemui | 122 investor |

Komposisi Investor Menunjukkan Kualitas Permintaan

Komposisi investor memberi petunjuk penting tentang kualitas permintaan.

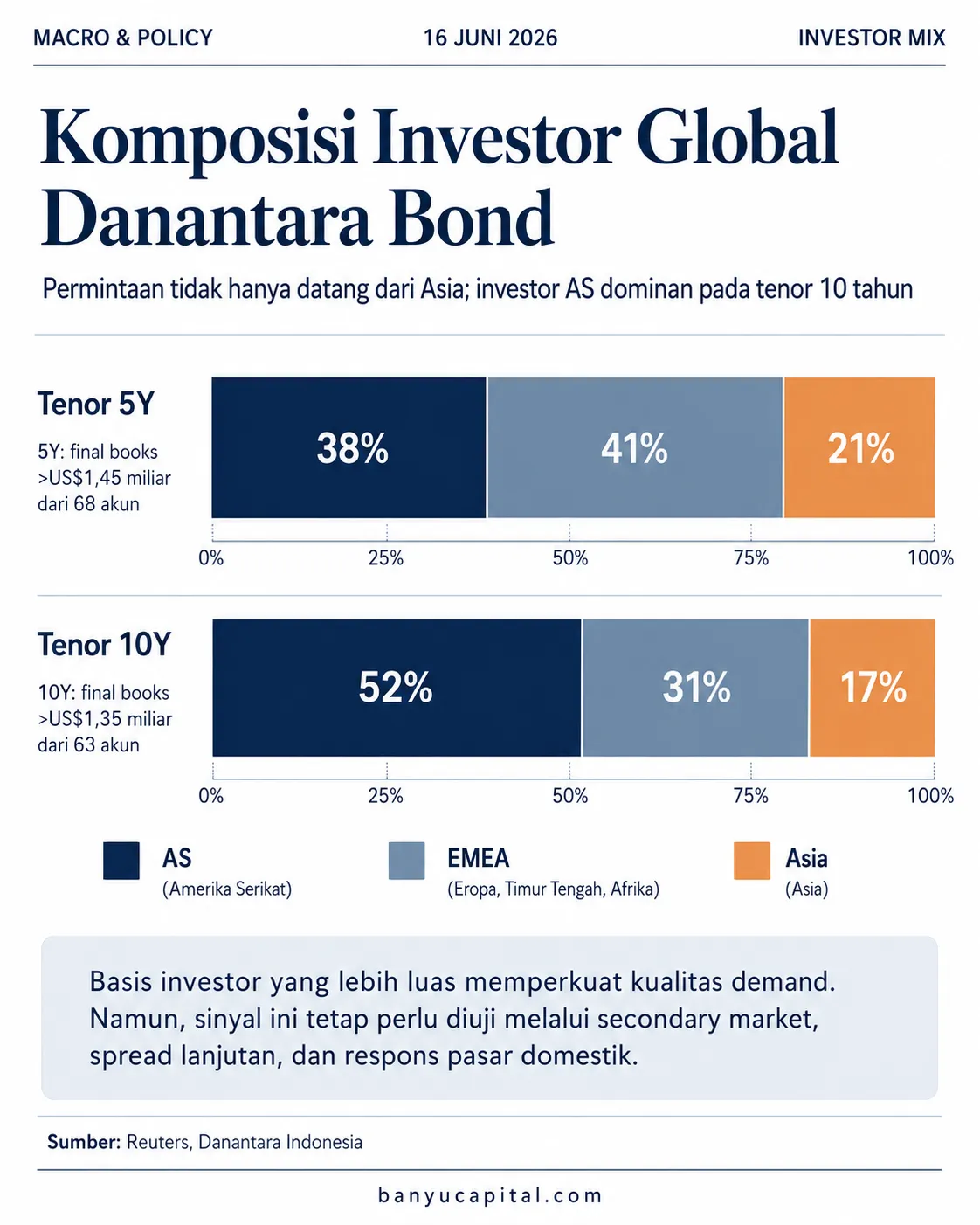

Untuk tenor 5 tahun, investor Amerika Serikat mengambil 38%, Eropa, Timur Tengah, dan Afrika atau EMEA mengambil 41%, sementara Asia mengambil 21%. Seri 5 tahun mencatat final books lebih dari US$1,45 miliar dari 68 akun.

Untuk tenor 10 tahun, investor Amerika Serikat mengambil porsi terbesar, yaitu 52%. EMEA mengambil 31%, sementara Asia mengambil 17%. Seri 10 tahun mencatat final books lebih dari US$1,35 miliar dari 63 akun.

Ini penting karena penerbitan obligasi dari Indonesia sering kali lebih banyak diserap investor Asia. Dalam transaksi Danantara, permintaan justru lebih kuat dari Amerika Serikat dan EMEA, terutama pada tenor 10 tahun.

Investor perlu membaca ini sebagai sinyal bahwa permintaan tidak hanya besar secara nominal, tetapi juga datang dari basis investor global yang lebih luas. Namun, sinyal ini tetap harus diuji melalui harga pasar sekunder, spread lanjutan, dan respons lintas aset domestik.

Mengapa Ini Penting bagi Pasar Indonesia

Obligasi ini penting karena Danantara bukan penerbit korporasi biasa. Danantara diposisikan sebagai badan investasi negara yang mengelola dan mengembangkan aset strategis Indonesia. Karena itu, penerbitan obligasi dolar perdana ini lebih dari sekadar transaksi pembiayaan.

Bagi pasar global, transaksi ini menjadi ujian awal terhadap tiga hal.

Pertama, apakah investor global masih bersedia menempatkan dana pada instrumen yang terkait dengan Indonesia ketika rupiah sedang tertekan.

Kedua, apakah Danantara dipersepsikan cukup kredibel untuk membangun akses pendanaan internasional.

Ketiga, apakah pasar memberi ruang bagi institusi baru yang perannya makin besar dalam arsitektur ekonomi Indonesia.

Dari sisi hasil transaksi, data yang tersedia memberi sinyal konstruktif. Order book lebih dari US$4,6 miliar, yield final yang turun dari panduan awal, dan alokasi investor AS/EMEA yang kuat menunjukkan akses pendanaan global Danantara masih terbuka.

Namun, pasar tidak hanya menilai kemampuan menerbitkan obligasi. Karena Danantara diposisikan sebagai badan investasi negara, pasar juga akan menilai apakah institusi ini mampu mengalokasikan modal dengan disiplin, transparan, dan menghasilkan return yang kredibel.

Dari “Laku” ke “Berapa Harga Kepercayaan?”

Pertanyaan utama artikel ini bukan lagi apakah obligasi Danantara laku. Data sudah menunjukkan permintaan kuat.

Pertanyaan yang lebih penting adalah: berapa harga kepercayaan itu?

Jawabannya terlihat dari tiga lapisan.

Pertama, investor membeli pada yield 5,35% untuk tenor 5 tahun dan 5,95% untuk tenor 10 tahun. Ini menunjukkan permintaan kuat, tetapi tetap ada kompensasi risiko.

Kedua, spread terhadap kurva sovereign Indonesia berada di 32 bps dan 34 bps. Ini menunjukkan pasar menempatkan Danantara dekat dengan risiko negara, tetapi tetap memberi premi karena Danantara adalah penerbit baru dengan rekam jejak pasar obligasi yang masih perlu dibangun.

Ketiga, permintaan datang dari investor institusional global, termasuk Amerika Serikat, EMEA, dan Asia. Ini memberi bobot lebih kuat dibanding order book yang hanya terkonsentrasi di satu wilayah.

Dalam pasar obligasi, risiko tidak selalu membuat investor menjauh. Risiko bisa tetap diterima selama harga, struktur, dan yield dianggap cukup memberi kompensasi. Inilah konteks penting dari obligasi Danantara.

Investor berpartisipasi, tetapi bukan berarti seluruh risiko Indonesia sudah hilang. Mereka menempatkan dana setelah risiko itu dihargai.

Jalur Transmisi ke Rupiah, Yield, dan IHSG

Dampak transaksi ini ke pasar domestik tidak otomatis. Obligasi dolar Danantara lebih tepat dibaca sebagai sinyal risk appetite terhadap aset terkait Indonesia, bukan sebagai katalis langsung bagi IHSG.

Jalur pertama adalah rupiah. Penerbitan obligasi dolar bisa membantu sentimen jika pasar melihat Indonesia masih mampu menarik dana global. Namun, efeknya tetap bergantung pada arus modal, neraca eksternal, ekspektasi suku bunga, permintaan valas, dan kredibilitas kebijakan.

Dalam konferensi pers, Rosan mengaitkan roadshow dan komunikasi kepada investor dengan perbaikan persepsi pasar. Namun, untuk investor, klaim ini tetap perlu diuji dengan data: apakah rupiah stabil, apakah arus asing kembali masuk, dan apakah tekanan di pasar obligasi domestik menurun.

Jalur kedua adalah yield SUN. Jika transaksi Danantara dianggap memperbaiki persepsi risiko Indonesia, yield SUN dapat ikut mendapat sentimen positif. Namun, jika pasar menilai keberhasilan ini hanya spesifik untuk Danantara dan tidak mengubah risiko makro, dampaknya bisa terbatas.

Jalur ketiga adalah IHSG. Dampak langsung ke saham kemungkinan tidak besar. Konfirmasi ke pasar saham baru lebih kuat jika terlihat perbaikan foreign flow, stabilisasi rupiah, dan penurunan tekanan di pasar obligasi domestik.

Jalur keempat adalah persepsi kebijakan. Semakin besar peran Danantara dalam ekonomi Indonesia, semakin besar pula kebutuhan pasar terhadap transparansi mandat, alokasi modal, manajemen risiko, dan akuntabilitas penggunaan dana.

Ujian Berikutnya: Cara Danantara Mengelola Modal

Dalam kacamata investor obligasi, Danantara sedang diuji bukan hanya sebagai penerbit surat utang, tetapi sebagai pengelola modal.

Jika dana obligasi digunakan untuk investasi yang produktif, transparan, dan menghasilkan return yang cukup di atas biaya dana, transaksi ini bisa memperkuat rekam jejak pendanaan Danantara. Dalam skenario itu, penerbitan berikutnya berpotensi dilakukan dengan biaya yang tetap kompetitif.

Sebaliknya, jika penggunaan dana tidak jelas, proyek tidak menghasilkan arus kas yang kredibel, atau komunikasi kelembagaan melemah, pasar dapat meminta risk premium lebih tinggi pada penerbitan berikutnya.

Karena itu, obligasi perdana ini bukan garis akhir. Ini baru titik awal pembentukan kurva kepercayaan.

Kapan Sinyal Positif Ini Bisa Retak

Dengan kerangka tersebut, penerbitan obligasi dolar Danantara dapat dibaca sebagai sinyal positif untuk akses pendanaan, tetapi belum menjadi validasi penuh atas turunnya risiko Indonesia.

Sinyal ini bisa retak jika beberapa indikator bergerak berlawanan.

Pertama, rupiah tetap melemah setelah penerbitan. Jika pasar valas tidak merespons positif, berarti transaksi obligasi belum cukup untuk mengubah persepsi risiko eksternal Indonesia.

Kedua, yield SUN tetap naik. Jika obligasi pemerintah Indonesia masih tertekan, keberhasilan Danantara belum menular ke pasar obligasi domestik.

Ketiga, spread Danantara terhadap kurva sovereign melebar di pasar sekunder. Ini akan menjadi sinyal bahwa pasar mulai meminta kompensasi risiko lebih besar setelah transaksi perdana selesai.

Keempat, obligasi Danantara melemah setelah diperdagangkan. Jika harga obligasi turun di pasar sekunder, permintaan awal belum tentu berlanjut setelah fase distribusi.

Kelima, penggunaan dana tidak dijelaskan secara transparan. Investor global akan menilai apakah dana digunakan untuk investasi produktif, refinancing yang sehat, atau pembiayaan yang berisiko.

Keenam, penerbitan berikutnya membutuhkan yield yang lebih tinggi. Jika Danantara harus membayar lebih mahal pada transaksi berikutnya, pasar mungkin mulai meminta kompensasi risiko tambahan.

Dalam skenario retak cepat, rupiah melemah, yield SUN naik, dan asing tetap keluar dari SBN. Jika itu terjadi, transaksi obligasi Danantara hanya menjadi keberhasilan penerbitan, bukan perubahan persepsi risiko Indonesia.

Dalam skenario pelapukan perlahan, Danantara berhasil menarik dana, tetapi proyek atau investasi yang dibiayai tidak segera menunjukkan hasil. Pasar kemudian mulai meminta risk premium lebih tinggi karena kredibilitas penggunaan dana belum terbukti.

Pisahkan Katalis, Noise, dan Risiko Tesis

Berita ini sebaiknya dibaca dengan memisahkan katalis, noise, dan risiko tesis.

Katalisnya jelas: order book kuat, nilai deal naik dari target awal, yield final turun dari panduan awal, spread terhadap sovereign relatif dekat, dan komposisi investor global lebih luas dari pola regional biasa.

Noise-nya juga jelas: headline Rp82 triliun bisa menimbulkan salah baca. Angka itu bukan nilai emisi final, melainkan nilai pesanan investor. Jika pembaca menganggap Rp82 triliun sebagai dana yang benar-benar masuk, kesimpulannya akan terlalu optimistis.

Risiko tesisnya terletak pada fase setelah transaksi. Obligasi perdana hanya membuka pintu. Kredibilitas jangka menengah akan ditentukan oleh penggunaan dana, kualitas investasi, transparansi, return, dan kemampuan Danantara menjaga kepercayaan investor pada penerbitan berikutnya.

Dengan kerangka itu, berita ini bukan alasan untuk menyimpulkan bahwa seluruh risiko Indonesia sudah membaik. Namun, juga tidak tepat jika diabaikan sebagai berita biasa. Ini adalah sinyal awal yang layak dipantau karena menyentuh persepsi investor global terhadap institusi baru yang makin strategis di Indonesia.

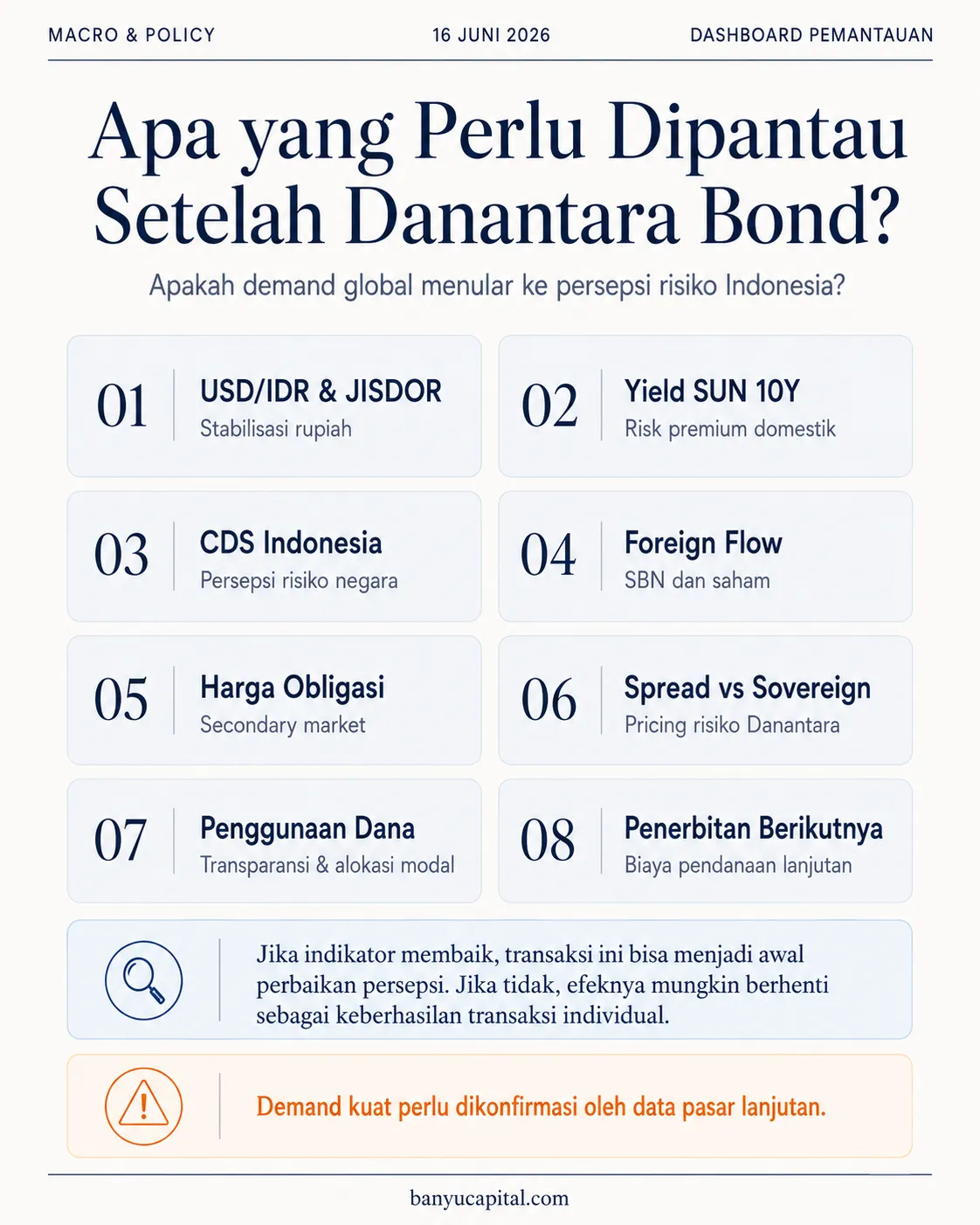

Dashboard Pemantauan

Beberapa indikator perlu dipantau setelah penerbitan obligasi Danantara:

| Indikator | Makna bagi tesis |

|---|---|

| USD/IDR dan JISDOR | Menguji apakah sentimen pendanaan eksternal membantu stabilisasi rupiah |

| Yield SUN 10 tahun | Menguji apakah persepsi risiko domestik ikut membaik |

| CDS Indonesia | Mengukur perubahan persepsi risiko negara |

| Foreign flow SBN dan saham | Menguji apakah minat global menular ke pasar domestik |

| Harga obligasi Danantara di pasar sekunder | Menguji apakah permintaan awal bertahan setelah transaksi |

| Spread Danantara vs sovereign | Menguji apakah pasar tetap memberi pricing dekat dengan risiko negara |

| Penjelasan penggunaan dana | Menguji tata kelola dan disiplin alokasi modal |

| Pipeline penerbitan berikutnya | Menguji apakah biaya pendanaan Danantara tetap kompetitif |

Jika indikator-indikator ini membaik, transaksi obligasi Danantara bisa menjadi awal perbaikan persepsi. Jika tidak, efeknya kemungkinan berhenti sebagai keberhasilan transaksi individual.

Sinyal Awal, Bukan Kesimpulan Akhir

Obligasi dolar perdana Danantara berhasil menarik permintaan kuat. Data order book, penurunan yield final, spread yang relatif dekat dengan sovereign, dan alokasi investor global menunjukkan pintu pendanaan internasional masih terbuka.

Namun, transaksi ini belum cukup untuk menyimpulkan bahwa risiko Indonesia sudah mereda secara struktural. Yield hampir 6%, tekanan rupiah, peran Danantara yang makin luas, dan kebutuhan transparansi penggunaan dana tetap harus menjadi bagian dari pembacaan.

Bagi investor, berita ini lebih tepat dibaca sebagai sinyal awal. Ujian berikutnya bukan lagi apakah Danantara bisa menerbitkan obligasi, tetapi apakah dana tersebut bisa digunakan secara produktif, transparan, dan cukup kredibel untuk menjaga risk premium tetap terkendali dalam jangka menengah.

Sumber: Reuters, Danantara Indonesia, Sekretariat Presiden/BPMI Setpres, ANTARA, transkrip keterangan pers Rosan Roeslani 15 Juni 2026, detikFinance, S&P Global Ratings, dan Moody’s Ratings.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.