IHSG Kembali Uji 5.900, Asing Net Sell Rp456 Miliar di Sesi 1

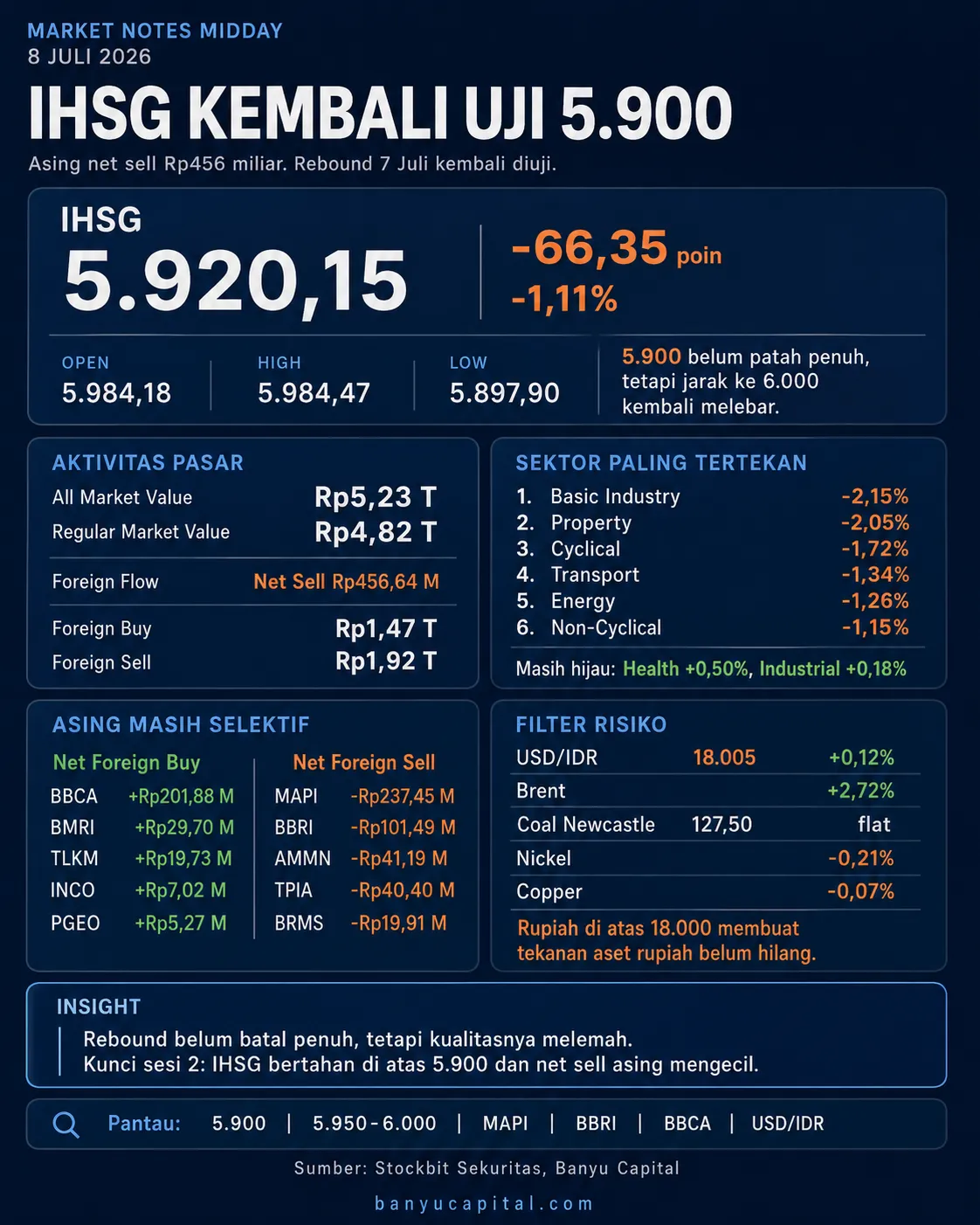

IHSG kembali kehilangan tenaga pada sesi 1 perdagangan Rabu, 8 Juli 2026. Setelah sehari sebelumnya rebound mendekati 6.000, indeks turun 66,35 poin atau 1,11% ke 5.920,15. Level terendah sesi 1 berada di 5.897,90, sehingga area 5.900 kembali menjadi batas baca utama.

Koreksi ini penting karena rebound 7 Juli belum mendapat validasi penuh dari arus asing. Pada penutupan Selasa, IHSG naik 1,19% ke 5.986,497, tetapi asing masih net sell Rp176,85 miliar. Pada sesi 1 hari ini, tekanan asing justru membesar menjadi Rp456,64 miliar. Artinya, pasar belum membatalkan rebound sepenuhnya, tetapi kualitas rebound kembali diuji.

IHSG Gagal Menjaga Momentum ke 6.000

Secara intraday, IHSG dibuka di 5.984,18 dan sempat menyentuh level tertinggi 5.984,47. Namun, tekanan muncul sejak awal sesi dan membawa indeks turun hingga 5.897,90. Penutupan sesi 1 di 5.920,15 menunjukkan area 5.900 belum patah penuh, tetapi jarak ke 6.000 kembali melebar.

Nilai transaksi All Market mencapai Rp5,23 triliun, dengan nilai transaksi pasar reguler Rp4,82 triliun. Aktivitas ini cukup untuk menunjukkan tekanan yang terlihat bukan sekadar pergerakan tipis di indeks, tetapi sudah masuk ke saham likuid dan sektor berbobot.

Pembacaan sementara: rebound 7 Juli belum batal penuh, tetapi statusnya melemah. Selama IHSG hanya bertahan tipis di atas 5.900, pasar masih perlu membuktikan bahwa tekanan sesi 1 bisa diserap pada sesi 2.

Asing Masih Selektif, tetapi Tekanan Jual Membesar

Dari sisi foreign flow, tekanan utama datang dari saham besar dan aktif. MAPI menjadi saham dengan net foreign sell terbesar, mencapai Rp237,45 miliar. Setelah itu, BBRI mencatat net foreign sell Rp101,49 miliar, AMMN Rp41,19 miliar, TPIA Rp40,40 miliar, dan BRMS Rp19,91 miliar.

Tekanan ini menjelaskan mengapa pelemahan IHSG terasa lebih berat. MAPI memberi tekanan pada sektor Cyclical. BBRI menahan sentimen sektor keuangan. AMMN, TPIA, BRMS, BRPT, MDKA, NCKL, MBMA, dan BREN menunjukkan tekanan juga menyentuh area material, komoditas, dan saham berkapitalisasi besar di material dan energi.

Namun, arus asing belum bisa dibaca sebagai jual seragam. BBCA masih mencatat net foreign buy Rp201,88 miliar, jauh di atas BMRI Rp29,70 miliar dan TLKM Rp19,73 miliar. INCO dan PGEO juga masih masuk daftar net foreign buy, masing-masing Rp7,02 miliar dan Rp5,27 miliar.

Artinya, asing tidak keluar total dari saham besar. Yang terjadi lebih tepat dibaca sebagai rotasi selektif di tengah tekanan indeks. BBCA menjadi penahan utama narasi negatif, tetapi belum cukup untuk menutup tekanan jual di MAPI, BBRI, AMMN, TPIA, dan BRMS.

Basic Industry dan Property Jadi Pemberat

Tekanan sektor menunjukkan koreksi tidak hanya terjadi pada satu kantong saham. Basic Industry turun 2,15%, Property turun 2,05%, Cyclical turun 1,72%, Transport turun 1,34%, Energy turun 1,26%, dan Non-Cyclical turun 1,15%.

Finance melemah lebih terbatas, yakni 0,80%. Ini sejalan dengan arus asing yang masih masuk ke BBCA, tetapi tekanan di BBRI membuat sektor keuangan belum cukup menjadi penahan indeks.

Indeks saham besar juga bergerak searah dengan IHSG. IDX30 turun 1,11%, LQ45 turun 1,17%, dan SRI-KEHATI turun 1,08%. Ini menunjukkan tekanan tidak hanya terjadi di saham lapis kecil. Saham berkapitalisasi besar ikut melemah, sehingga kualitas pasar sesi 1 lebih defensif dibanding EOD 7 Juli.

Sektor yang masih positif hanya Health dan Industrial, masing-masing naik 0,50% dan 0,18%. Ini memberi counter-argument penting: pasar belum sepenuhnya berada dalam mode jual seragam. Namun, kontribusinya belum cukup untuk mengubah arah IHSG.

Rupiah dan Komoditas Belum Memberi Sinyal Tunggal

Dari sisi lintas aset, USD/IDR berada di 18.005, naik 0,12%. Ini membuat rupiah tetap menjadi filter risiko utama. Pada artikel EOD 7 Juli, rupiah dekat Rp18.000 sudah disebut sebagai salah satu indikator yang perlu dipantau. Ketika USD/IDR kembali berada di atas area itu, tekanan terhadap aset rupiah belum hilang.

Komoditas bergerak campuran. Brent naik 2,72% dan crude oil naik 2,78%, tetapi sektor Energy BEI tetap turun 1,26%. Coal Newcastle datar di 127,50. Nickel turun 0,21%, copper turun tipis 0,07%, sedangkan aluminium naik 0,96% dan tin naik 0,77%.

Bursa regional juga tidak satu arah. Hang Seng naik 2,80% dan Shanghai naik 0,26%, tetapi Nikkei turun 0,93%. Dengan konteks ini, pelemahan IHSG tidak bisa dijelaskan hanya oleh tekanan regional. Faktor lokal berupa uji ulang 5.900, foreign flow, dan rupiah lebih dominan untuk sesi 1.

Risiko Salah Baca

Risiko salah baca hari ini adalah menyebut pasar sudah masuk mode risk-off penuh. Data belum mendukung kesimpulan itu. BBCA masih mencatat net foreign buy besar, BMRI dan TLKM juga masih dibeli asing, sementara IHSG masih menutup sesi 1 di atas 5.900. Yang lebih tepat: tekanan membesar, tetapi rotasi asing masih selektif.

Risiko salah baca kedua adalah menyimpulkan saham komoditas bergerak seragam. Data tidak menunjukkan itu. Minyak menguat, tetapi Energy BEI tetap turun. Nickel dan copper melemah tipis, sementara aluminium dan tin naik. Jadi, transmisi komoditas ke saham BEI masih tidak bersih dan perlu dibaca per saham, bukan per narasi besar.

Yang Perlu Dibuktikan Sesi 2

Fokus utama sesi 2 adalah apakah IHSG mampu mempertahankan area 5.900. Jika indeks kembali turun di bawah area tersebut dan net foreign sell tetap membesar, rebound 7 Juli akan makin terlihat sebagai rebound teknikal pendek.

Sebaliknya, jika IHSG bertahan di atas 5.900 dan bergerak kembali ke 5.950 sampai 6.000, koreksi sesi 1 bisa dibaca sebagai pullback setelah kenaikan kuat. Syaratnya, tekanan asing perlu mengecil dari posisi sesi 1, terutama di MAPI, BBRI, AMMN, TPIA, BRMS, BRPT, BBNI, dan MDKA.

Pola EOD 7 Juli menjadi pembanding penting. Saat itu, tekanan asing mengecil dari net sell Rp365,05 miliar pada sesi 1 menjadi Rp176,85 miliar pada penutupan. Jika pola serupa tidak terjadi hari ini, kualitas rebound akan lebih sulit dipertahankan.

Pembacaan sementara untuk midday 8 Juli adalah ini: IHSG belum patah penuh, tetapi rebound kemarin kehilangan tenaga. Harga masih bertahan di atas 5.900, namun foreign flow kembali memburuk. Selama asing belum kembali masuk bersih dan rupiah masih berada di sekitar 18.000, pasar masih perlu konfirmasi tambahan sebelum rebound bisa disebut lebih solid.

Sumber: Stockbit Sekuritas, Banyu Capital.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.