IHSG Bertahan di 6.200, tetapi Rebound Belum Terkonfirmasi

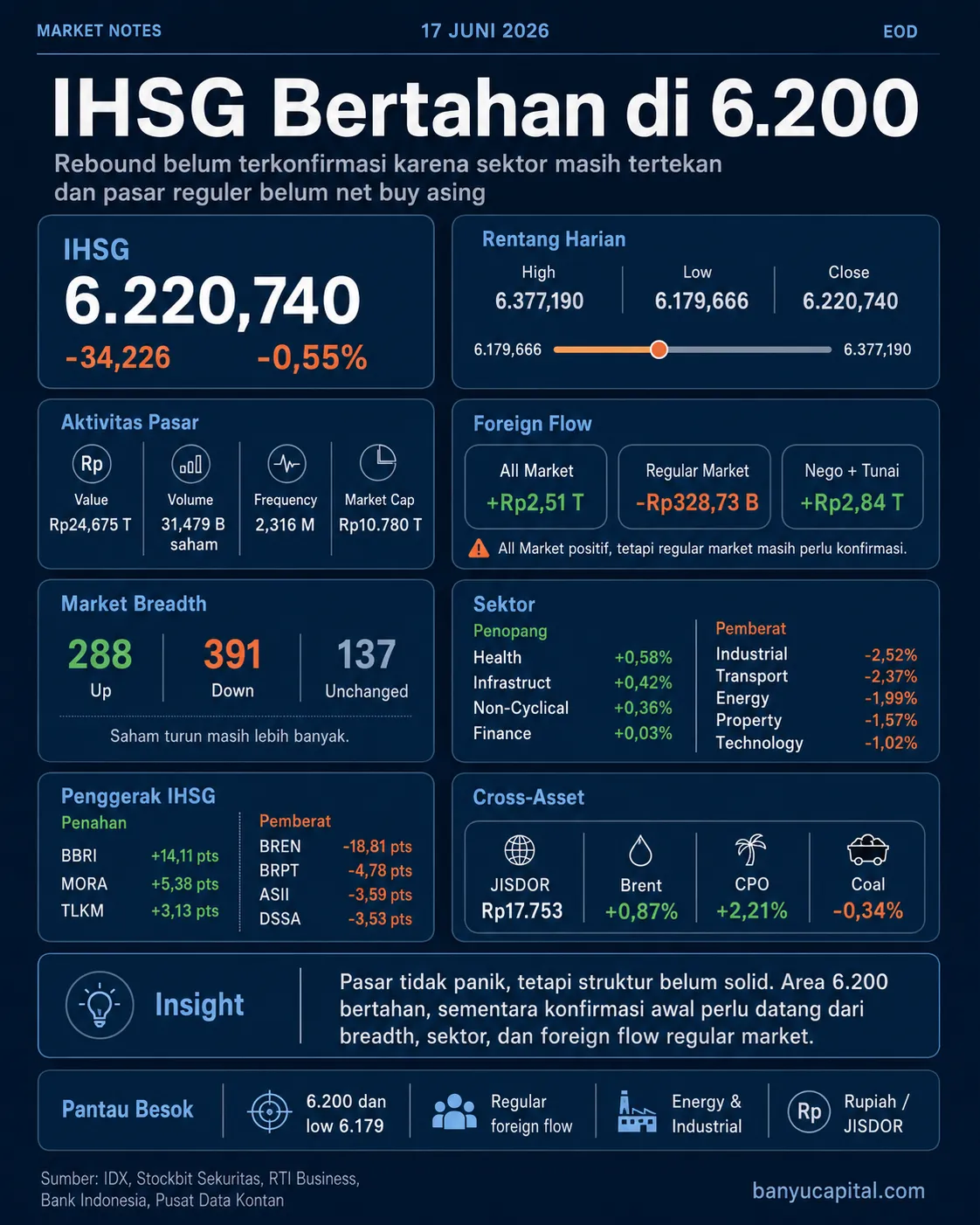

IHSG menutup perdagangan Rabu, 17 Juni 2026, di 6.220,740, turun 34,226 poin atau 0,55%. Sepanjang hari, indeks bergerak lebar dari high 6.377,190 ke low 6.179,666 sebelum akhirnya kembali bertahan di atas 6.200.

Data IDX Daily Statistics mencatat value transaksi saham Rp24,675 triliun, volume 31,479 miliar saham, dan frekuensi 2,316 juta kali. Market cap IDX tercatat Rp10.780 triliun, sementara IHSG market cap berbasis free float adjusted berada di Rp2.775 triliun.

Penutupan ini memberi sinyal bahwa tekanan intraday tidak berubah menjadi kepanikan, tetapi kualitas rebound juga belum cukup kuat. Bantalan masih datang dari saham besar tertentu, bukan dari pemulihan pasar yang merata.

Masalah utamanya bukan hanya IHSG turun. Masalahnya adalah struktur pasar yang belum solid. Net buy asing All Market terlihat besar, tetapi Regular Market masih mencatat net sell. Sektor defensif menahan pasar, sementara Industrial, Transportation & Logistic, Energy, Property, dan Technology masih menjadi pemberat.

Area 6.200 Masih Bertahan

Sejak sesi 1, tekanan utama sudah terlihat dari kegagalan IHSG menjaga area atas setelah sempat bergerak jauh di atas 6.300. Penutupan EOD mengonfirmasi pola yang sama: indeks masih mendapat bantalan di area bawah, tetapi belum mampu kembali ke zona pemulihan yang lebih meyakinkan.

Area 6.200 kini menjadi titik observasi utama. Selama area ini bertahan, peluang stabilisasi masih terbuka. Namun, karena IHSG sempat turun ke 6.179,666, area 6.200 belum bisa dibaca sebagai support kuat tanpa konfirmasi lanjutan.

Validasi awal baru lebih sehat jika IHSG mampu kembali ke area 6.250 sampai 6.300, disertai breadth yang membaik dan foreign flow pasar reguler yang lebih positif.

Foreign Flow Positif, tetapi Belum Merata

Secara agregat, arus asing terlihat positif. IDX mencatat net foreign buy hari ini sebesar Rp2,507 triliun atau sekitar US$141,25 juta. Namun, secara tahun berjalan, asing masih mencatat net sell Rp64,943 triliun.

Data RTI dan Stockbit memberi konteks tambahan. All Market mencatat net foreign buy sekitar Rp2,51 triliun. Namun, Regular Market masih mencatat net foreign sell sekitar Rp328,73 miliar. Sementara itu, pasar nego dan tunai mencatat net foreign buy sekitar Rp2,84 triliun.

Ini berarti headline foreign flow perlu dibaca hati-hati. Angka All Market positif dan memberi bantalan psikologis, tetapi belum cukup untuk menyimpulkan asing kembali masuk secara merata ke pasar reguler.

Untuk membaca kualitas arus dana harian, pasar reguler perlu dipisahkan dari transaksi nego dan tunai, karena keduanya dapat memberi pesan yang berbeda terhadap akumulasi di pasar sekunder. Dengan kata lain, angka All Market memberi sinyal bantalan, tetapi Regular Market memberi sinyal kualitas minat beli yang masih perlu diuji.

Breadth Masih Belum Sehat

Market breadth dari RTI masih menunjukkan tekanan. Data RTI mencatat 288 saham naik, 391 saham turun, dan 137 saham stagnan. Artinya, saham yang melemah masih lebih banyak daripada saham yang menguat.

Sementara itu, data IDX memberi gambaran distribusi pergerakan harga yang lebih rinci. Sebanyak 205 saham naik lebih dari 2%, 204 saham naik antara 0% sampai 2%, 244 saham stabil, 154 saham turun antara 0% sampai -2%, dan 152 saham turun lebih dari 2%.

Dua data ini memakai pendekatan berbeda. RTI memberi gambaran breadth umum, sementara IDX menunjukkan kedalaman distribusi pergerakan harga. Keduanya mengarah pada pesan yang sama: tekanan hari ini tidak ekstrem, tetapi pemulihan juga belum merata.

Pasar lebih tepat dibaca selektif, bukan mulai pulih secara luas.

Sektor Defensif Menahan Pasar

Rotasi sektoral hari ini lebih menunjukkan pencarian bantalan daripada risk-on yang kuat. Healthcare naik 0,58%, Infrastructures naik 0,42%, Consumer Non-Cyclicals naik 0,36%, dan Financials naik tipis 0,03%.

Namun, tekanan lebih dalam terjadi pada sektor yang lebih sensitif terhadap siklus. Industrials turun 2,52%, Transportation & Logistic turun 2,37%, Energy turun 1,99%, Properties & Real Estate turun 1,57%, Technology turun 1,02%, Basic Materials turun 0,65%, dan Consumer Cyclicals turun 0,39%.

Struktur ini belum menunjukkan pemulihan yang kuat. Jika pasar benar-benar masuk fase rebound, penguatan biasanya tidak hanya muncul pada sektor defensif. Perlu ada perbaikan pada sektor siklikal, komoditas, dan saham dengan beta lebih tinggi.

BBRI Menahan, BREN Menekan

Dari sisi kontributor indeks, BBRI menjadi penahan utama dengan kontribusi +14,11 poin ke IHSG. Penopang lain datang dari MORA +5,38 poin, TLKM +3,13 poin, CASA +2,36 poin, dan AMRT +1,53 poin.

Namun, tekanan dari saham pemberat masih lebih dominan. BREN menjadi laggard terbesar dengan kontribusi -18,81 poin terhadap IHSG. Tekanan juga datang dari BRPT -4,78 poin, IMPC -3,94 poin, ASII -3,59 poin, DSSA -3,53 poin, PANI -2,91 poin, BYAN -2,78 poin, TPIA -2,17 poin, DCII -2,08 poin, dan CUAN -2,00 poin.

Ini menjelaskan mengapa IHSG tetap merah meski sebagian saham besar memberi bantalan. BBRI dan TLKM membantu menahan indeks, tetapi tekanan dari BREN, BRPT, TPIA, DSSA, ASII, dan CUAN masih cukup besar.

Likuiditas Besar, tetapi Terkonsentrasi

Aktivitas transaksi pasar tetap besar. Top value IDX dipimpin BBCA Rp3,251 triliun, EMAS Rp3,067 triliun, TPIA Rp1,952 triliun, BBRI Rp1,579 triliun, dan BMRI Rp1,387 triliun.

Dari sisi volume, BUMI memimpin dengan 4,082 miliar saham, disusul BNBR 1,442 miliar, GOTO 1,321 miliar, BRMS 1,161 miliar, dan DSSA 1,048 miliar saham.

Value transaksi yang besar tidak otomatis berarti risiko pasar menurun. Pada hari ini, likuiditas masih terkonsentrasi pada saham tertentu. Pembacaan yang lebih tepat bukan pasar ramai dan pulih, melainkan pasar ramai tetapi selektif.

Kenaikan besar pada sejumlah top gainers tidak otomatis mencerminkan pemulihan pasar luas, karena arah IHSG tetap lebih banyak ditentukan oleh saham berkapitalisasi besar, sektor utama, dan arus dana reguler.

Rupiah Masih Menjadi Risiko

Dari sisi lintas aset, rupiah tetap menjadi variabel penting. JISDOR BI pada 17 Juni 2026 tercatat Rp17.753 per dolar AS. Angka ini juga dipakai dalam IDX Daily Statistics sebagai basis konversi USD/IDR BI.

Data pasar menunjukkan USD/IDR Stockbit berada di 17.748, naik 0,19%. Artinya, tekanan rupiah belum hilang. Selama rupiah masih berada di area lemah, pasar saham Indonesia tetap sensitif terhadap perubahan foreign flow dan persepsi risiko makro.

Komoditas bergerak campuran. Brent naik 0,87%, CPO naik 2,21%, tin naik 2,84%, nickel naik 0,12%, sementara coal Newcastle turun 0,34%. Pergerakan ini belum cukup menjadi katalis untuk sektor Energy dan Basic Materials, yang pada hari yang sama masih melemah.

Dari obligasi, data yield SUN acuan terakhir yang tersedia dari Pusat Data Kontan adalah per 15 Juni 2026, bukan data EOD 17 Juni. Tenor 10 tahun berada di 7,1511%, turun dari 7,3716% pada data sebelumnya. Karena tanggal datanya berbeda, angka ini hanya digunakan sebagai konteks lintas aset terakhir yang tersedia, bukan pembacaan EOD hari yang sama.

Skenario H+1

Untuk perdagangan berikutnya, area 6.200 menjadi titik observasi pertama. Selama IHSG bertahan di atas area ini, peluang stabilisasi masih terbuka. Namun, stabilisasi belum sama dengan rebound yang terkonfirmasi.

Dalam skenario base case, IHSG bergerak terbatas di sekitar 6.200, dengan pasar menunggu konfirmasi dari sektor penekan dan foreign flow pasar reguler.

Dalam skenario bullish, IHSG kembali ke atas 6.250 sampai 6.300, sektor Energy dan Industrials mulai rebound, Regular Market berubah menjadi net foreign buy, dan rupiah stabil dari area Rp17.700-an.

Dalam skenario bearish, IHSG kembali kehilangan 6.200 dan menembus low 17 Juni di 6.179,666. Jika ini terjadi bersamaan dengan tekanan lanjutan pada BREN, TPIA, BRPT, ASII, DSSA, atau CUAN, maka risiko uji area bawah kembali meningkat.

Data yang Perlu Dipantau

Prioritas pertama adalah IHSG di area 6.200 dan low 17 Juni di 6.179,666. Jika area ini kembali ditembus, tekanan teknikal dapat meningkat.

Prioritas kedua adalah Regular Market foreign flow. All Market sudah memberi bantalan, tetapi pasar masih membutuhkan konfirmasi minat beli asing yang lebih organik di pasar reguler.

Prioritas ketiga adalah sektor penekan: Energy, Industrials, Transportation & Logistic, Properties & Real Estate, dan Technology. Jika sektor ini belum berbalik, struktur pasar masih rapuh.

Prioritas keempat adalah reaksi saham pemberat seperti BREN, TPIA, BRPT, ASII, DSSA, dan CUAN. Saham-saham ini menjadi penting karena tekanan dari beberapa nama besar sudah cukup untuk menahan IHSG tetap merah.

Prioritas kelima adalah rupiah dan JISDOR, karena tekanan nilai tukar masih menjadi variabel penting bagi risk appetite.

Untuk saat ini, IHSG lebih tepat dibaca berada dalam fase uji stabilisasi. Area 6.200 masih bertahan, tetapi rebound belum terkonfirmasi. Pasar butuh bukti tambahan dari breadth, sektor, dan foreign flow pasar reguler sebelum bias pemulihan bisa dibaca lebih kuat.

Sumber: IDX Daily Statistics 17 Juni 2026; Stockbit Sekuritas; Data Saham Indonesia; RTI Business; Bank Indonesia; Pusat Data Kontan.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.