IHSG Rebound 2,34% di Sesi 1, tetapi Asing Masih Jual Saham Big Cap

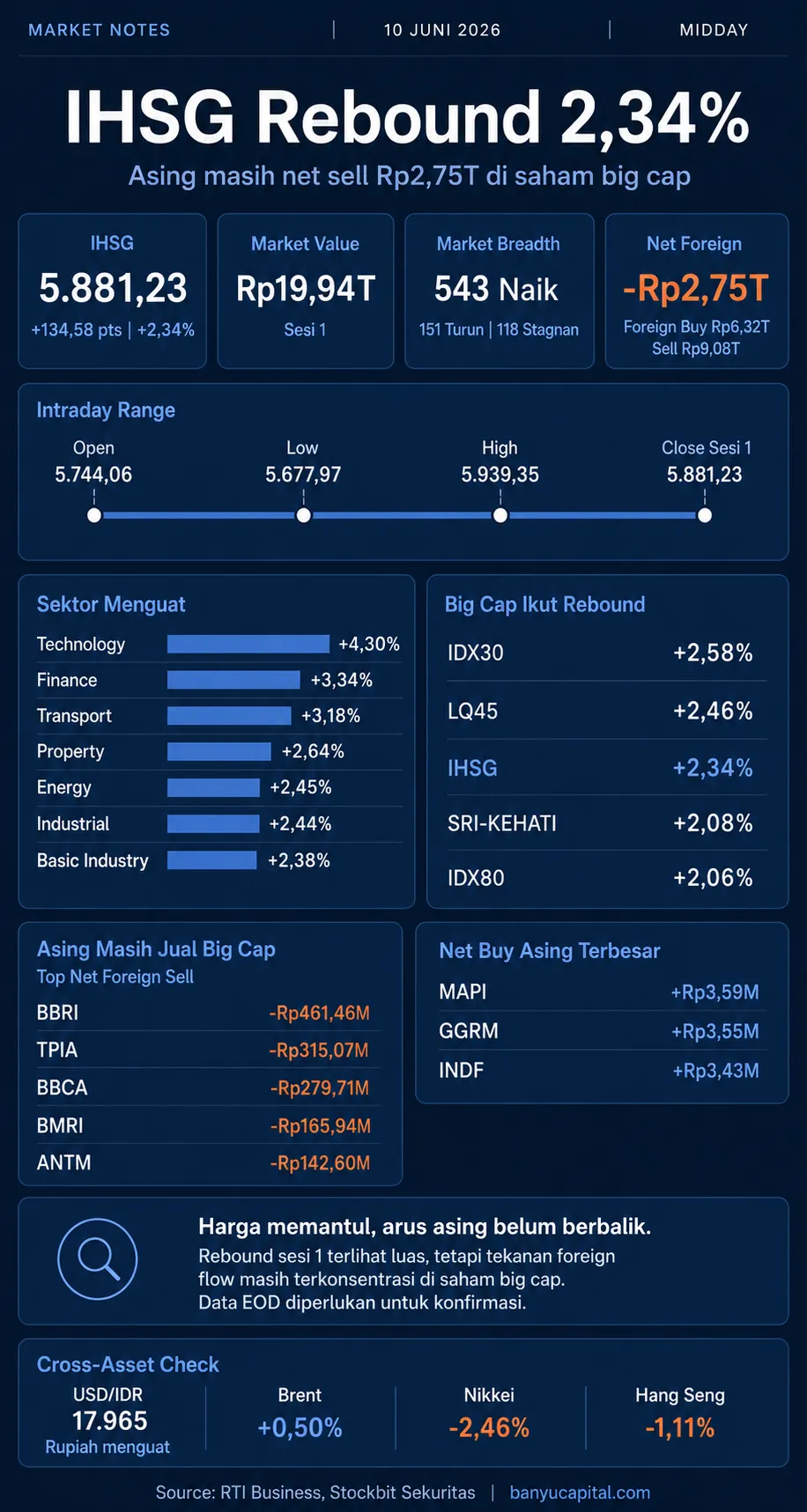

IHSG rebound kuat pada sesi 1 perdagangan 10 Juni 2026. Indeks naik 134,583 poin atau 2,34% ke 5.881,232. Secara permukaan, pasar terlihat jauh lebih baik dibanding tekanan sebelumnya: 543 saham menguat, 151 saham melemah, dan 118 saham stagnan.

Namun, pemulihan ini belum sepenuhnya tervalidasi. Di balik kenaikan indeks dan penguatan sektor yang merata, asing masih mencatat net foreign sell Rp2,75 triliun. Tekanan terbesar tetap berada di saham berkapitalisasi besar, terutama BBRI, TPIA, BBCA, BMRI, ANTM, BUMI, TLKM, CUAN, AMMN, dan BBNI.

Dengan kata lain, harga memantul, tetapi arus dana asing belum berbalik. Sesi 1 menunjukkan tekanan jual asing sementara masih mampu diserap pasar, tetapi belum cukup untuk menyimpulkan bahwa risiko sudah selesai.

IHSG Menguat, Breadth Pasar Positif

IHSG sesi 1 ditutup di 5.881,232. Indeks naik 134,583 poin atau 2,34% dari posisi sebelumnya. Sepanjang sesi 1, IHSG bergerak dari low 5.677,965 ke high 5.939,350, setelah dibuka di 5.744,059.

Nilai transaksi mencapai Rp19,941 triliun, dengan volume 31,681 miliar saham dan frekuensi transaksi 2.043.629 kali. Market cap tercatat Rp10.337,742 triliun.

Breadth pasar menjadi sinyal positif. Ada 543 saham yang menguat, jauh di atas 151 saham yang melemah. Rasio saham naik terhadap saham turun sekitar 3,6 kali. Ini menunjukkan rebound sesi 1 relatif menyebar, bukan hanya ditopang oleh sedikit saham.

Meski begitu, luasnya kenaikan harga tetap perlu dibaca bersama arus dana. Kualitas rebound tidak hanya ditentukan oleh arah indeks, tetapi juga oleh siapa yang membeli, siapa yang menjual, dan saham mana yang menjadi titik tekanan.

Asing Masih Net Sell Rp2,75 Triliun

Data foreign activity menunjukkan asing mencatat foreign buy Rp6,32 triliun dan foreign sell Rp9,08 triliun. Selisihnya menghasilkan net foreign sell Rp2,75 triliun.

Angka ini menjadi catatan utama. IHSG memang rebound kuat, tetapi asing masih berada di sisi jual secara agregat. Artinya, kenaikan indeks pada sesi 1 lebih mungkin mencerminkan kemampuan pasar menyerap tekanan, bukan perubahan sikap asing secara tegas.

Tekanan asing terkonsentrasi di saham besar. BBRI menjadi saham dengan net foreign sell terbesar, yaitu Rp461,46 miliar. Setelah itu, TPIA mencatat net foreign sell Rp315,07 miliar, BBCA Rp279,71 miliar, BMRI Rp165,94 miliar, dan ANTM Rp142,60 miliar.

Daftar tekanan berikutnya juga masih berisi saham indeks utama: BUMI Rp113,38 miliar, TLKM Rp98,17 miliar, CUAN Rp85,41 miliar, AMMN Rp77,33 miliar, dan BBNI Rp72,97 miliar.

Komposisi ini penting karena empat bank besar masuk dalam daftar jual asing: BBRI, BBCA, BMRI, dan BBNI. Saham bank besar biasanya menjadi salah satu indikator penting untuk membaca risk appetite asing terhadap pasar Indonesia.

Di sisi pembelian, nilai net foreign buy terbesar relatif kecil. MAPI menjadi top net foreign buy dengan Rp3,59 miliar, disusul GGRM Rp3,55 miliar, INDF Rp3,43 miliar, CTRA Rp2,48 miliar, dan EXCL Rp2,37 miliar. Setelah itu, GULA mencatat net foreign buy Rp2,14 miliar, DSSA Rp1,97 miliar, WBSA Rp1,70 miliar, TCPI Rp1,57 miliar, dan MARK Rp1,56 miliar.

Perbedaan skala antara jual dan beli asing cukup lebar. BBRI sendiri mencatat net foreign sell Rp461,46 miliar, sementara MAPI sebagai net foreign buy terbesar hanya Rp3,59 miliar. Ini memperkuat kesimpulan bahwa asing belum terlihat melakukan rotasi masuk yang material ke saham utama.

Semua Sektor Hijau, Finance dan Technology Memimpin

Dari sisi sektoral, rebound terlihat merata. Semua sektor utama yang tampil di data bergerak hijau.

Technology menjadi sektor terkuat dengan kenaikan 4,30%. Finance naik 3,34%, Transport 3,18%, Property 2,64%, Energy 2,45%, Industrial 2,44%, dan Basic Industry 2,38%. Sektor lain juga menguat lebih moderat: Cyclical 1,16%, Infrastructure 1,07%, Health 0,75%, dan Non-Cyclical 0,46%.

Kenaikan Finance menjadi bagian penting dari rebound IHSG karena bobot sektor keuangan terhadap indeks besar. Namun, penguatan sektor ini tetap perlu dibaca hati-hati karena data foreign flow masih menunjukkan tekanan pada bank besar.

Sektor Energy dan Basic Industry juga ikut menguat. Namun, dorongan komoditas global tidak sepenuhnya seragam. Minyak naik, tetapi mayoritas logam industri dan logam mulia melemah. Karena itu, penguatan Energy dan Basic Industry pada sesi 1 lebih tepat dibaca sebagai bagian dari pemulihan pasar domestik setelah tekanan sebelumnya, bukan murni akibat dorongan komoditas global.

Big Cap Ikut Memantul, tetapi Belum Tervalidasi Foreign Flow

Indeks big cap juga menunjukkan pemulihan. IDX30 naik 2,58% dan LQ45 naik 2,46%, lebih tinggi dari IHSG yang menguat 2,34%. SRI-KEHATI naik 2,08%, IDX80 naik 2,06%, IDXQ30 naik 1,76%, dan IDXV30 naik 1,67%.

Ini menunjukkan rebound tidak hanya terjadi di saham lapis dua atau tiga. Saham besar ikut bergerak naik dan membantu mengangkat indeks utama.

Namun, ada perbedaan antara pergerakan harga dan arus dana asing. Big cap rebound secara harga, tetapi belum mendapat validasi penuh dari foreign flow. BBRI, BBCA, BMRI, BBNI, TPIA, TLKM, ANTM, AMMN, dan CUAN masih masuk daftar tekanan asing terbesar.

Kondisi ini membuat sesi 2 menjadi penting. Jika saham big cap mampu mempertahankan kenaikan meski asing masih jual, pasar dapat dibaca sedang menunjukkan daya serap yang lebih baik pada sesi berjalan. Namun, jika tekanan asing membesar dan saham bank besar kembali kehilangan tenaga, rebound sesi 1 berisiko menjadi sekadar technical bounce.

Rupiah Menguat, tetapi Regional Masih Lemah

Dari sisi lintas aset, dukungan paling jelas datang dari rupiah. USD/IDR turun ke 17.965, atau melemah 171 poin dari sisi dolar terhadap rupiah. SGD/IDR turun 0,98%, EUR/IDR turun 0,94%, AUD/IDR turun 1,10%, dan CNY/IDR turun 0,95%.

Penguatan rupiah membantu meredakan tekanan makro jangka pendek. Setelah periode tekanan pasar, penguatan rupiah biasanya membantu sentimen terhadap aset domestik, terutama saham big cap dan sektor keuangan.

Namun, dukungan eksternal belum merata. Bursa regional Asia masih cenderung merah. Hang Seng turun 1,11%, Nikkei turun 2,46%, dan Shanghai Composite turun 0,58%. Di pasar global, S&P 500 turun 0,26%, Dow Jones naik tipis 0,17%, DAX turun 0,74%, dan FTSE 100 turun 1,41%.

Komoditas juga memberi sinyal campuran. Oil naik 0,59% dan Brent naik 0,50%. Namun, CPO turun 0,22%, gold turun 2,00%, silver turun 2,26%, nickel turun 0,88%, aluminium turun 1,90%, copper turun 0,37%, tin turun 1,26%, dan zinc turun 0,64%. Coal Newcastle relatif stagnan di 150,25.

Gambaran lintas aset ini menunjukkan rebound IHSG sesi 1 lebih kuat dari regional. Artinya, pemulihan hari ini tampak lebih banyak berasal dari faktor domestik, terutama technical rebound, penguatan rupiah, dan breadth pasar yang membaik, bukan karena dorongan global yang seragam.

Transmisi Pasar: Rebound Harga, Belum Rebound Arus Dana

Transmisi pasar hari ini bisa dibaca dalam empat lapis.

Pertama, setelah tekanan tajam sebelumnya, saham besar berada dalam posisi yang rawan rebound teknikal. Ketika tekanan jual mulai diserap, indeks bisa memantul cukup cepat.

Kedua, penguatan rupiah membantu mengurangi tekanan psikologis di pasar. Ketika USD/IDR bergerak turun, risiko makro jangka pendek terlihat sedikit mereda.

Ketiga, breadth pasar yang positif menunjukkan minat beli menyebar ke banyak saham. Ini membedakan rebound hari ini dari kenaikan yang hanya ditopang oleh beberapa saham besar.

Keempat, asing masih net sell besar. Selama arus dana asing belum berbalik, rebound ini lebih tepat diperlakukan sebagai stabilisasi awal, bukan konfirmasi pemulihan penuh.

Skenario Sesi 2

Ada dua skenario utama untuk sesi 2.

Skenario konstruktif: IHSG mampu bertahan di atas area 5.850, sektor Finance tetap hijau, LQ45 dan IDX30 tetap lebih kuat dari IHSG, serta net foreign sell tidak melebar signifikan dari posisi Rp2,75 triliun. Jika ini terjadi, rebound hari ini bisa dibaca sebagai proses stabilisasi awal setelah tekanan sebelumnya.

Skenario defensif: IHSG gagal bertahan di atas 5.850, saham bank besar kembali melemah, dan net foreign sell membesar pada sesi 2. Jika ini terjadi, rebound sesi 1 lebih mungkin menjadi technical bounce, bukan perubahan arah yang lebih kuat.

Level intraday juga perlu diperhatikan. High sesi 1 berada di 5.939,350, sementara low sesi 1 berada di 5.677,965. Kemampuan IHSG bertahan di area atas rentang intraday akan menjadi indikator penting untuk membaca kualitas rebound sampai penutupan.

Apa yang Perlu Dipantau Berikutnya

Ada beberapa indikator yang perlu dipantau sampai penutupan perdagangan.

Pertama, apakah IHSG mampu bertahan di atas 5.850. Jika indeks turun kembali ke bawah area ini, kualitas rebound sesi 1 mulai melemah.

Kedua, apakah area 5.900 bisa kembali diuji. Kemampuan bertahan atau kembali mendekati area tersebut akan menunjukkan apakah momentum beli masih ada.

Ketiga, apakah net foreign sell melebar dari Rp2,75 triliun. Ini menjadi indikator penting karena konflik utama hari ini adalah antara rebound harga dan arus dana asing yang masih negatif.

Keempat, perhatikan BBRI, BBCA, BMRI, dan BBNI. Jika bank besar tetap ditekan asing dan mulai kehilangan kenaikan harga, sektor Finance bisa menjadi sumber risiko pada sesi 2.

Kelima, pantau apakah LQ45 dan IDX30 tetap outperform IHSG. Jika indeks big cap mulai melemah, rebound pasar bisa kehilangan penopang utama.

Untuk saat ini, IHSG memberi sinyal pemulihan teknikal yang cukup kuat pada sesi 1. Namun, selama asing masih menjual saham big cap dalam jumlah besar, rebound ini belum bisa dibaca sebagai pemulihan yang sepenuhnya tervalidasi. Data EOD akan menjadi konfirmasi berikutnya.

Sumber: RTI Business, Stockbit Sekuritas, Banyu Capital Market Notes EOD 9 Juni 2026.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.