IHSG Naik ke 6.068, tetapi Likuiditas Belum Mengunci Rebound

LQ45, IDX30, dan indeks perbankan mengungguli IHSG setelah asing kembali membeli BMRI dan BBRI. Namun, net foreign buy All Market hanya Rp54 miliar, sementara nilai transaksi turun tajam dibandingkan sesi pertama sebelumnya.

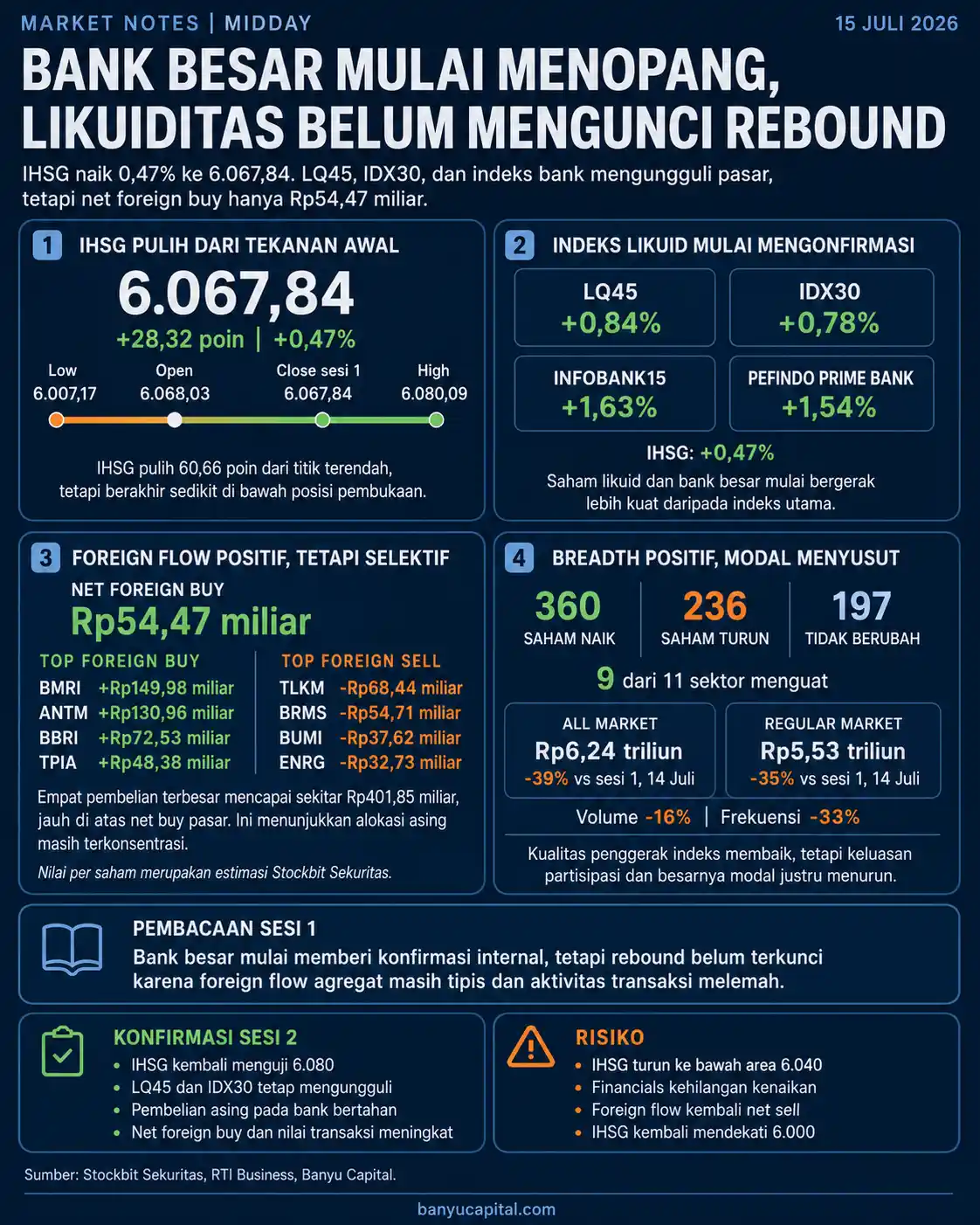

Indeks Harga Saham Gabungan mengakhiri sesi pertama perdagangan Rabu, 15 Juli 2026, di 6.067,84. IHSG naik 28,32 poin atau 0,47% setelah sempat turun ke 6.007,17.

Kualitas internal pasar membaik dibandingkan penutupan 14 Juli. LQ45, IDX30, dan indeks perbankan mengungguli IHSG, sementara asing berbalik membeli BMRI dan BBRI. Kelompok saham likuid yang sebelumnya tertinggal mulai kembali menopang indeks.

Namun, validasinya masih awal. Net foreign buy All Market hanya Rp54,47 miliar, rasio saham naik terhadap turun menyempit, dan nilai transaksi turun sekitar 39% dibandingkan sesi pertama 14 Juli. Bank besar mulai memberi dukungan, tetapi kekuatan modal belum cukup untuk mengunci rebound.

IHSG Memantul dari Dekat 6.000, tetapi 6.080 Belum Terlewati

IHSG membuka perdagangan di 6.068,03 dan sempat turun ke 6.007,17. Dari titik terendah tersebut, indeks pulih sekitar 60,66 poin sebelum mengakhiri sesi di 6.067,84.

Pemulihan membawa IHSG kembali mendekati titik tertinggi sesi pertama di 6.080,09. Posisi akhir sesi berada di bagian atas rentang perdagangan intraday.

Meski pulih kuat dari titik terendah, IHSG berakhir sedikit di bawah posisi pembukaan. Pergerakan sesi pertama karena itu lebih menunjukkan keberhasilan menyerap tekanan daripada akselerasi kenaikan baru.

Satu pengujian intraday juga belum cukup untuk menjadikan 6.000 sebagai area support yang terkonfirmasi. Konteks 14 Juli tetap relevan karena sekitar 95% kenaikan sesi pertama hari tersebut hilang menjelang penutupan. IHSG akhirnya hanya naik 0,03% ke 6.039,52.

Sesi kedua perlu membuktikan bahwa IHSG dapat bertahan di atas area penutupan sebelumnya sekitar 6.040 dan kembali menguji 6.080 tanpa kehilangan dukungan dari saham likuid.

Bank Besar dan Indeks Likuid Mulai Bergerak Seirama

Perubahan paling penting terlihat pada kelompok saham likuid dan perbankan.

LQ45 naik 0,84% dan IDX30 menguat 0,78%, lebih tinggi daripada kenaikan IHSG sebesar 0,47%. SRI-KEHATI juga naik 1,20%.

Penguatan lebih besar terlihat pada indeks perbankan. INFOBANK15 naik 1,63%, sedangkan PEFINDO Prime Bank menguat 1,54%. Sektor Financials secara keseluruhan naik 0,26%.

Kondisi tersebut berlawanan dengan penutupan 14 Juli. Saat itu, Financials turun 1,67%, LQ45 melemah 0,58%, IDX30 turun 0,57%, INFOBANK15 kehilangan 1,71%, dan PEFINDO Prime Bank turun 1,95%. BBRI, BBCA, dan BMRI secara gabungan juga mengurangi sekitar 26,39 poin dari IHSG.

Perubahan antarperdagangan menunjukkan bahwa kelompok saham yang menjadi jangkar indeks likuid mulai kembali menopang pasar. Kenaikan IHSG tidak hanya bergantung pada saham lapis kedua atau saham dengan volatilitas tinggi.

Namun, dukungan asing pada bank besar belum sepenuhnya merata. BMRI dan BBRI mencatat pembelian bersih, sedangkan BBCA masih membukukan estimasi net foreign sell tipis sekitar Rp3,89 miliar.

Keberlanjutan perbaikan masih bergantung pada kemampuan bank besar mempertahankan kenaikan hingga penutupan.

Asing Berbalik Net Buy, tetapi Pembelian Tetap Selektif

Investor asing membukukan pembelian sekitar Rp1,78 triliun dan penjualan sekitar Rp1,73 triliun. Hasilnya adalah net foreign buy All Market sekitar Rp54,47 miliar.

Arus tersebut berbalik dari net foreign sell sekitar Rp501 miliar pada sesi pertama 14 Juli. Namun, perubahan ini belum cukup menunjukkan pembalikan tren karena pembelian bersih masih tipis. Pada 14 Juli, penjualan asing justru membesar menjadi sekitar Rp831 miliar hingga penutupan.

Estimasi pembelian asing terbesar pada sesi pertama 15 Juli berada pada BMRI sebesar Rp149,98 miliar, ANTM Rp130,96 miliar, BBRI Rp72,53 miliar, dan TPIA Rp48,38 miliar.

Empat saham tersebut mencatat estimasi net buy gabungan sekitar Rp401,85 miliar. Nilainya jauh lebih besar daripada net buy pasar sebesar Rp54,47 miliar. Ini menunjukkan bahwa pembelian pada beberapa saham utama masih diimbangi penjualan di bagian pasar lain.

Penjualan terbesar berada pada TLKM sekitar Rp68,44 miliar, BRMS Rp54,71 miliar, BUMI Rp37,62 miliar, dan ENRG Rp32,73 miliar. Nilai per saham merupakan estimasi Stockbit Sekuritas berdasarkan harga rata-rata dan volume bersih asing sesi pertama.

Top 10 Net Foreign Buy

| Saham | Estimasi net buy |

|---|---|

| BMRI | Rp149,98 miliar |

| ANTM | Rp130,96 miliar |

| BBRI | Rp72,53 miliar |

| TPIA | Rp48,38 miliar |

| RANS | Rp17,84 miliar |

| AADI | Rp11,10 miliar |

| PANI | Rp8,62 miliar |

| ESSA | Rp7,59 miliar |

| KLBF | Rp6,32 miliar |

| CUAN | Rp5,82 miliar |

Top 10 Net Foreign Sell

| Saham | Estimasi net sell |

|---|---|

| TLKM | Rp68,44 miliar |

| BRMS | Rp54,71 miliar |

| BUMI | Rp37,62 miliar |

| ENRG | Rp32,73 miliar |

| EMAS | Rp28,26 miliar |

| INET | Rp19,56 miliar |

| BIPI | Rp15,10 miliar |

| WIFI | Rp14,38 miliar |

| MDKA | Rp13,35 miliar |

| BULL | Rp12,44 miliar |

Distribusi tersebut menunjukkan alokasi asing yang masih selektif. Pembelian terkonsentrasi pada bank besar, ANTM, dan TPIA, sementara penjualan tetap terlihat pada TLKM serta sejumlah saham emas, batubara, dan energi.

Satu sesi dengan pembelian bersih tipis belum cukup untuk menyatakan bahwa tren penjualan asing telah berubah. Konfirmasi lanjutan perlu datang dari peningkatan net buy hingga penutupan dan keberlanjutannya pada perdagangan berikutnya.

Kualitas Penggerak Membaik, tetapi Partisipasi dan Modal Menyusut

Sebanyak 360 saham menguat, 236 saham melemah, dan 197 saham tidak berubah. Rasio saham naik terhadap saham turun mencapai sekitar 1,53 kali.

Sembilan dari sebelas sektor menguat. Basic Materials memimpin dengan kenaikan 1,40%, diikuti Property 1,05%, Infrastructure 0,41%, Consumer Cyclicals 0,38%, dan Transportation 0,29%.

Financials naik 0,26%, sementara Energy bertambah 0,24%. Healthcare dan Industrials menjadi dua sektor yang melemah, masing-masing turun 0,67% dan 0,54%.

Market breadth tetap positif, tetapi tidak seluas sesi pertama 14 Juli. Saat itu, 421 saham menguat dan 182 saham melemah, menghasilkan rasio saham naik terhadap turun sekitar 2,31 kali.

Aktivitas transaksi juga menurun. Nilai perdagangan All Market mencapai Rp6,24 triliun, turun sekitar 39% dari Rp10,22 triliun pada sesi pertama 14 Juli.

Nilai Regular Market turun sekitar 35%, dari Rp8,45 triliun menjadi Rp5,53 triliun. Volume turun sekitar 16% menjadi 18,42 miliar saham, sedangkan frekuensi transaksi turun sekitar 33% menjadi 1,23 juta kali.

Perbandingan tersebut menunjukkan konflik utama perdagangan sesi pertama. Kualitas penggerak indeks membaik karena saham likuid dan bank mulai berpartisipasi, tetapi keluasan partisipasi dan besarnya modal justru menurun.

Bank Besar dan Foreign Flow Menjadi Ujian Sesi Kedua

Perbaikan akan memperoleh konfirmasi lebih kuat jika IHSG kembali menguji 6.080, LQ45 dan IDX30 tetap mengungguli pasar, serta pembelian asing pada bank besar bertahan hingga penutupan.

Nilai transaksi juga perlu meningkat bersama harga. Peningkatan transaksi yang disertai pelemahan indeks justru dapat menunjukkan bahwa tekanan jual kembali membesar.

Sebaliknya, penurunan ke bawah area penutupan 14 Juli sekitar 6.040, disertai pelemahan Financials dan arus asing yang kembali net sell, akan menunjukkan bahwa perbaikan sesi pertama belum bertahan.

Pembacaan akan semakin lemah jika IHSG kembali mendekati 6.000 dengan market breadth negatif dan tekanan pada bank besar.

Kenaikan 0,47% telah mencerminkan perbaikan awal pada komposisi pasar. Namun, perubahan menuju kondisi risk-on yang lebih luas masih memerlukan transaksi, market breadth, dan foreign flow yang bergerak lebih selaras.

Sumber: Stockbit Sekuritas, RTI Business, Banyu Capital.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.