IHSG Turun ke 6.099, Asing Masih Jual Saham Big Cap di Sesi 1

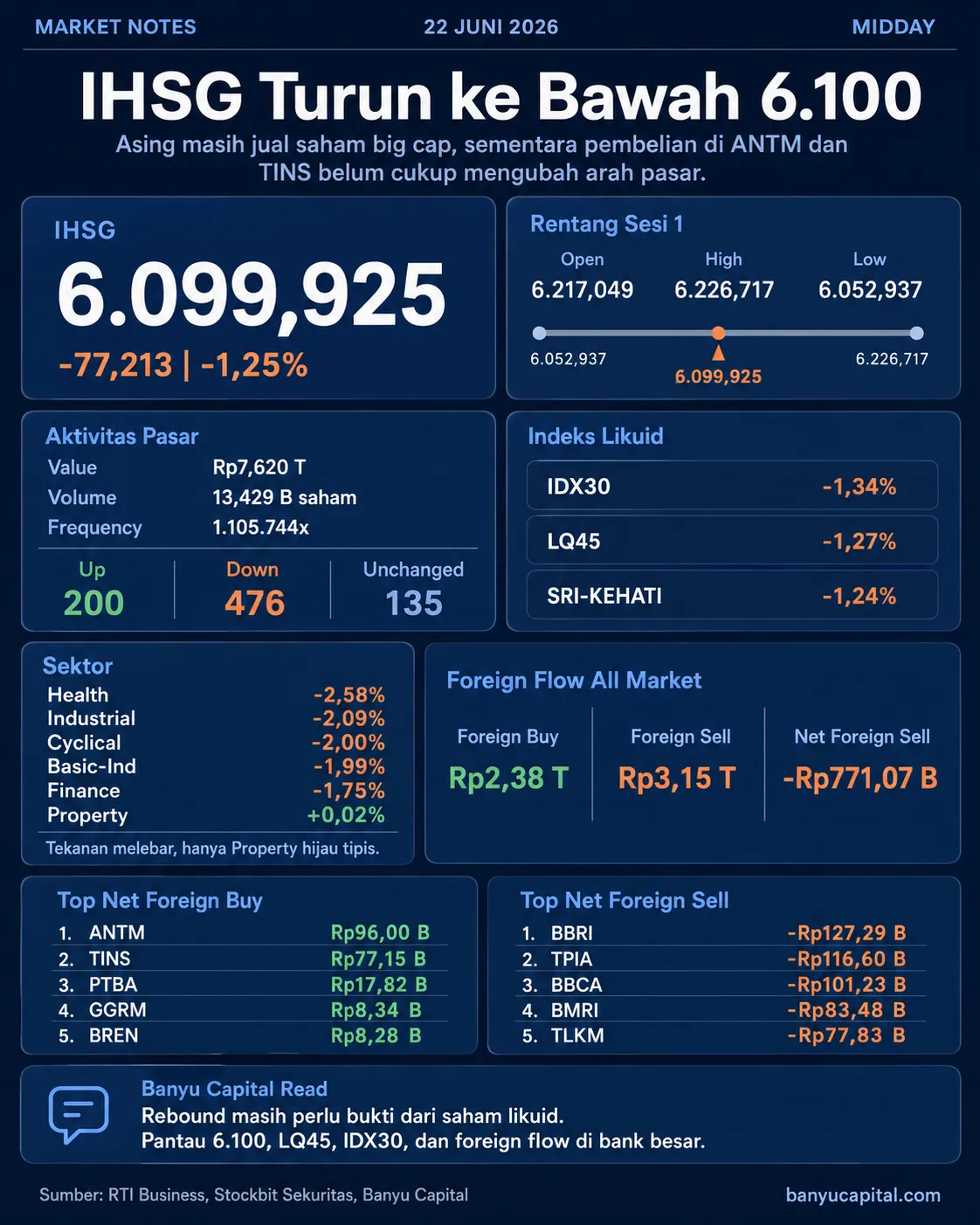

IHSG kembali turun di sesi 1 Senin, 22 Juni 2026. Indeks melemah 77,213 poin atau 1,25% ke 6.099,925, setelah sempat menyentuh low intraday 6.052,937. Tekanan ini membuat IHSG kembali berada di bawah area 6.100, hanya satu hari perdagangan setelah rebound 19 Juni belum mampu mengangkat indeks kembali ke atas 6.200.

Masalah utama pasar bukan hanya angka penurunan IHSG. Tekanan juga terlihat pada saham likuid. LQ45 turun 1,27%, IDX30 turun 1,34%, dan market breadth melemah dengan 476 saham turun berbanding 200 saham naik. Artinya, tekanan pasar tidak hanya terjadi di saham lapis dua.

Di sisi arus dana, asing masih mencatat net foreign sell all market Rp771,07 miliar. Pembelian asing memang muncul di ANTM dan TINS, tetapi tekanan jual di BBRI, TPIA, BBCA, BMRI, TLKM, dan BBNI membuat kualitas rebound pasar masih perlu dibuktikan.

IHSG Kembali ke Bawah 6.100

Data RTI Business menunjukkan IHSG dibuka di 6.217,049. Indeks sempat naik ke 6.226,717, tetapi tekanan jual kemudian membawa IHSG turun ke low intraday 6.052,937. Menjelang akhir sesi 1, indeks pulih terbatas ke 6.099,925.

Nilai transaksi mencapai Rp7,620 triliun, dengan volume 13,429 miliar saham dan frekuensi 1.105.744 kali. Dari sisi sebaran saham, 200 saham naik, 476 saham turun, dan 135 saham tidak berubah.

Data ini memberi dua pesan. Pertama, tekanan sesi 1 cukup dalam karena IHSG sempat menyentuh area 6.052. Kedua, ada pantulan intraday, tetapi belum cukup kuat untuk mengembalikan IHSG ke atas 6.100 secara meyakinkan.

Saham Likuid Belum Memberi Konfirmasi

Tekanan IHSG juga terlihat pada indeks likuid. IDX30 turun 1,34%, LQ45 turun 1,27%, dan SRI-KEHATI turun 1,24%. Pelemahan ini penting karena indeks likuid sering menjadi barometer minat investor institusional.

Jika IHSG turun dan LQ45 serta IDX30 ikut melemah, tekanan pasar tidak bisa dibaca hanya sebagai koreksi di saham lapis dua. Ini menunjukkan saham besar masih menjadi sumber tekanan.

Konteks ini juga melanjutkan catatan EOD 19 Juni. Saat itu IHSG memang ditutup hijau tipis, tetapi kualitas rebound belum kuat karena LQ45 dan IDX30 masih tertinggal, sementara asing masih mencatat net sell besar. Dengan latar itu, pelemahan sesi 1 tanggal 22 Juni lebih tepat dibaca sebagai kelanjutan pasar yang masih mencari konfirmasi, bukan sekadar koreksi sesaat.

Konteks MSCI juga perlu ditempatkan secara proporsional. Penurunan penilaian Information Flow Indonesia tidak perlu dibaca sebagai pemicu langsung penurunan sesi 1. Namun, isu ini tetap menjadi latar persepsi karena menyentuh kualitas informasi, free float, dan pembentukan harga di pasar.

Sektor Merah Luas, Property Jadi Pengecualian

Tekanan sektoral juga cukup luas. Dari sebelas sektor utama, hanya Property yang masih hijau tipis +0,02%. Technology nyaris datar dengan pelemahan 0,04%.

Tekanan terbesar datang dari Health yang turun 2,58%. Industrial melemah 2,09%, Cyclical turun 2,00%, Basic-Ind turun 1,99%, dan Finance turun 1,75%. Energy juga turun 0,28%, sementara Non-Cyclical melemah 0,53%.

Pelemahan Finance menjadi penting karena sektor ini berisi saham bank besar yang punya bobot besar terhadap IHSG. Basic-Ind juga perlu dicermati karena beberapa harga komoditas logam sebenarnya menguat, tetapi belum cukup untuk membuat sektor bahan baku pulih.

Foreign Flow: Asing Masih Jual Saham Big Cap

Stockbit Sekuritas mencatat foreign buy all market sebesar Rp2,38 triliun dan foreign sell sebesar Rp3,15 triliun pada sesi 1. Dengan demikian, asing membukukan net foreign sell all market Rp771,07 miliar.

Secara nominal, angka ini tidak sebesar net sell EOD 19 Juni. Namun, komposisinya tetap penting. Tekanan jual asing masih terlihat pada saham yang punya bobot besar terhadap indeks, terutama BBRI, TPIA, BBCA, BMRI, TLKM, dan BBNI.

Di sisi lain, asing masih membeli selektif pada saham komoditas tertentu. ANTM dan TINS menjadi dua saham dengan net foreign buy terbesar. Ini menunjukkan asing tidak sepenuhnya keluar dari pasar, tetapi rotasinya masih sangat selektif.

Top 10 Net Foreign Buy

| No | Saham | Net Foreign Buy |

|---|---|---|

| 1 | ANTM | Rp96,00 miliar |

| 2 | TINS | Rp77,15 miliar |

| 3 | PTBA | Rp17,82 miliar |

| 4 | GGRM | Rp8,34 miliar |

| 5 | BREN | Rp8,28 miliar |

| 6 | ADRO | Rp8,19 miliar |

| 7 | RAJA | Rp6,41 miliar |

| 8 | AMRT | Rp6,11 miliar |

| 9 | BULL | Rp4,73 miliar |

| 10 | INCO | Rp3,76 miliar |

Daftar ini menunjukkan sisi beli asing masih terkonsentrasi pada komoditas dan beberapa saham defensif. ANTM dan TINS jauh lebih dominan dibanding saham lain di daftar beli. Setelah PTBA, nilai net foreign buy turun ke bawah Rp10 miliar.

Artinya, dukungan asing pada saham komoditas memang ada, tetapi belum merata. Pembelian asing di ANTM dan TINS belum cukup untuk mengubah arah IHSG karena tekanan jual di saham big cap masih lebih besar.

Top 10 Net Foreign Sell

| No | Saham | Net Foreign Sell |

|---|---|---|

| 1 | BBRI | Rp127,29 miliar |

| 2 | TPIA | Rp116,60 miliar |

| 3 | BBCA | Rp101,23 miliar |

| 4 | BMRI | Rp83,48 miliar |

| 5 | TLKM | Rp77,83 miliar |

| 6 | BBNI | Rp50,78 miliar |

| 7 | AMMN | Rp42,22 miliar |

| 8 | AADI | Rp37,38 miliar |

| 9 | BRPT | Rp34,31 miliar |

| 10 | EMAS | Rp32,69 miliar |

Sisi jual asing lebih relevan untuk membaca tekanan IHSG. BBRI, BBCA, BMRI, dan BBNI berada dalam daftar net foreign sell. TLKM juga ikut masuk daftar jual asing. Kombinasi ini membuat tekanan pada indeks likuid masih kuat.

TPIA, AMMN, AADI, BRPT, dan EMAS juga berada di sisi jual. Ini membuat pembacaan sektor komoditas menjadi tidak sederhana. ANTM dan TINS memang dibeli asing, tetapi beberapa saham bahan baku dan komoditas besar lain masih dijual.

Komoditas Positif, tetapi Efeknya Masih Selektif

Latar komoditas sebenarnya tidak sepenuhnya negatif. Nikel naik 0,89% ke 17.705,75. Tembaga naik 0,56% ke 13.673,25. Timah naik 0,44% ke 55.161. Emas naik 0,77% ke 4.204,95. CPO juga naik 1,57% ke 4.646.

Namun, kenaikan komoditas belum cukup mengangkat pasar secara luas. Basic-Ind tetap turun 1,99%. Ini menunjukkan pasar belum membaca kenaikan komoditas sebagai katalis sektor yang merata.

ANTM dan TINS menjadi pengecualian positif di tengah tekanan pasar. Namun, karena TPIA, AMMN, AADI, BRPT, dan EMAS masih berada di sisi jual asing, sinyal rotasi komoditas belum bisa disebut merata.

Skenario Sesi 2

Fokus sesi 2 berada di area 6.100. Jika IHSG mampu kembali ke atas level ini dan bertahan sampai penutupan, tekanan sesi 1 bisa dibaca mulai mereda. Namun, konfirmasi yang lebih kuat tetap membutuhkan perbaikan LQ45, IDX30, dan foreign flow.

Area berikutnya yang perlu dipantau adalah 6.177 sampai 6.200. Area ini penting karena IHSG ditutup di 6.177,139 pada 19 Juni, tetapi gagal merebut 6.200. Jika IHSG kembali gagal mendekati area itu, pasar masih perlu membaca rebound dengan hati-hati.

Skenario konstruktif baru lebih kuat jika tiga hal terjadi bersamaan: IHSG kembali di atas 6.100, LQ45 dan IDX30 membaik, serta tekanan jual asing di bank besar mengecil. Jika hanya IHSG yang naik tetapi saham likuid tetap lemah, rebound masih perlu dibaca hati-hati.

Skenario defensif tetap berlaku jika BBRI, BBCA, BMRI, BBNI, TLKM, dan TPIA masih menjadi sumber net foreign sell sampai penutupan.

Rebound Masih Perlu Bukti dari Saham Likuid

Kesimpulan utama sesi 1: tekanan IHSG belum memberi konfirmasi selesai. Indeks memang pulih dari low intraday, tetapi belum cukup kuat untuk kembali stabil di atas 6.100. LQ45 dan IDX30 juga masih melemah, sementara saham turun jauh lebih banyak daripada saham naik.

Asing masih membeli selektif, terutama di ANTM dan TINS. Namun, pembelian ini belum cukup untuk mengimbangi tekanan jual di BBRI, TPIA, BBCA, BMRI, TLKM, BBNI, dan beberapa saham big cap lain.

Karena itu, fokus utama bukan sekadar apakah IHSG bisa memantul dari low, tetapi apakah saham likuid mulai pulih, foreign flow membaik, dan indeks mampu kembali ke atas 6.100 lalu menguji area 6.177 sampai 6.200.

Sumber Data: RTI Business, Stockbit Sekuritas, Banyu Capital

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.