IHSG Jatuh 2,73% di Sesi 1, Rebound 25 Juni Gagal Tervalidasi

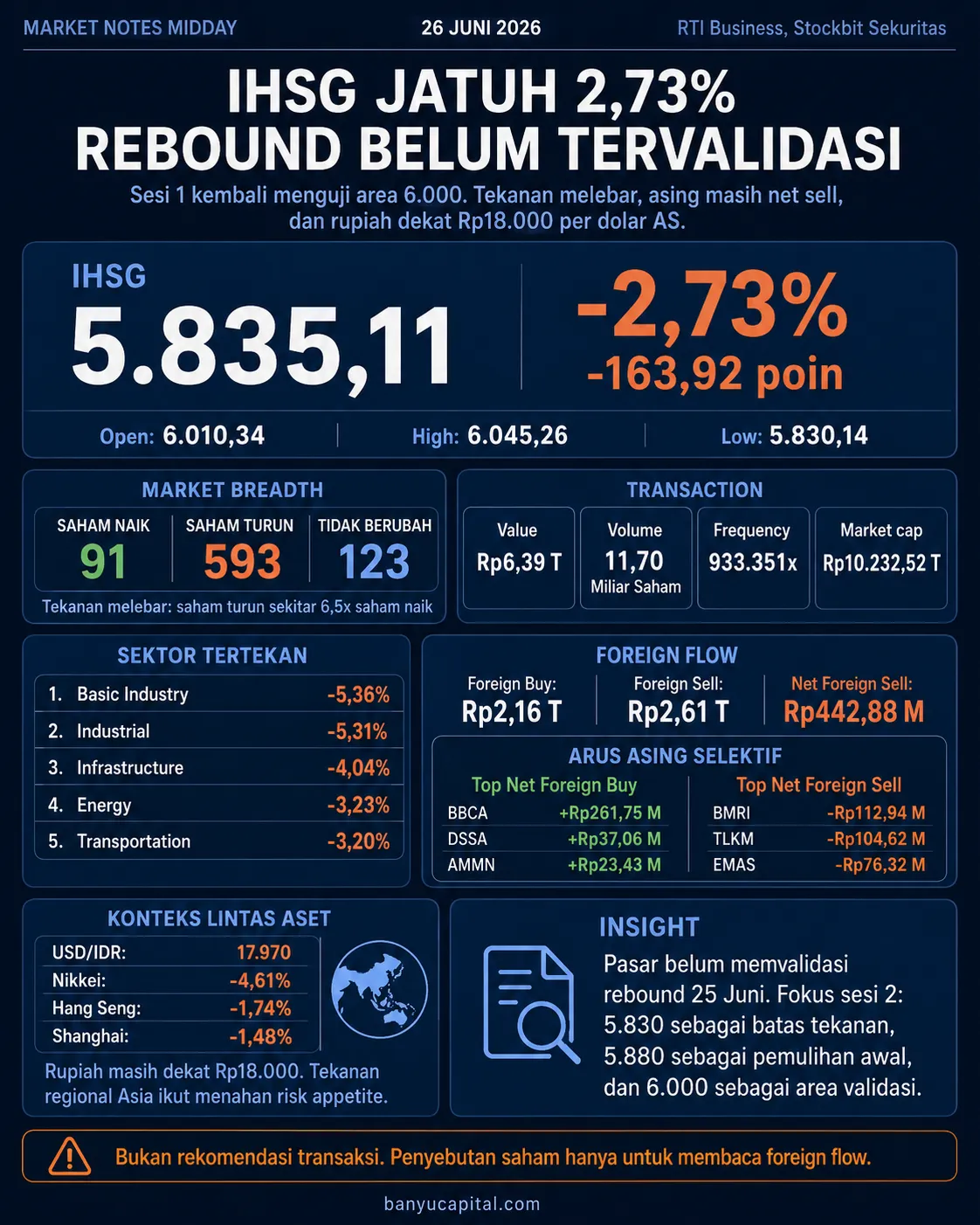

IHSG kembali tertekan tajam pada sesi 1 perdagangan Jumat, 26 Juni 2026. Indeks turun 163,92 poin atau 2,73% ke 5.835,11, setelah sehari sebelumnya sempat rebound tetapi gagal mengunci area psikologis 6.000.

Tekanan ini penting karena perdagangan hari ini langsung menguji kualitas rebound 25 Juni. Pada penutupan Kamis, 25 Juni 2026, IHSG naik 1,96% ke 5.999,038. Namun, indeks gagal menutup perdagangan secara bersih di atas 6.000, sementara asing masih mencatat net sell Rp298,97 miliar. Banyu Capital saat itu menilai rebound belum tervalidasi penuh karena arus asing belum kembali menjadi pembeli bersih.

Sesi 1 hari ini memberi sinyal bahwa pasar belum cukup kuat mempertahankan pantulan tersebut. IHSG bukan hanya kembali turun ke bawah 6.000, tetapi juga bergerak dekat low sesi 1 di 5.830,14. Dengan kondisi seperti ini, tekanan 26 Juni lebih tepat dibaca sebagai kegagalan validasi rebound, bukan sekadar koreksi intraday biasa.

Tekanan Melebar ke Mayoritas Saham

Data RTI Business menunjukkan IHSG dibuka di 6.010,34 dan sempat menyentuh level tertinggi 6.045,26. Namun, tekanan jual membawa indeks turun hingga 5.830,14 sebelum sesi 1 berakhir di 5.835,11.

Nilai transaksi tercatat Rp6,39 triliun, dengan volume 11,70 miliar saham dan frekuensi 933.351 kali. Kapitalisasi pasar berada di Rp10.232,52 triliun.

Masalah utama bukan hanya penurunan indeks. Kualitas breadth pasar juga sangat lemah. Hanya 91 saham naik, sementara 593 saham turun dan 123 saham tidak berubah. Artinya, jumlah saham turun sekitar 6,5 kali lebih banyak dibanding saham naik.

Komposisi ini menunjukkan tekanan tidak sempit. Pasar tidak hanya melemah karena satu atau dua saham besar. Tekanan sudah menyebar ke banyak saham dan membuat kualitas sesi 1 terlihat rapuh.

Basic Industry dan Industrial Jadi Pusat Tekanan

Tekanan sektoral hampir merata. Basic Industry menjadi sektor paling tertekan dengan penurunan 5,36%, disusul Industrial yang turun 5,31%.

Infrastructure melemah 4,04%, Energy turun 3,23%, Transportation terkoreksi 3,20%, dan Consumer Cyclicals juga turun 3,20%. Technology turun 2,63%, Property melemah 2,26%, Consumer Non-Cyclicals turun 1,72%, Healthcare turun 1,65%, dan Finance turun 1,17%.

Finance memang menjadi sektor yang turun paling terbatas. Namun, ini belum cukup untuk disebut sebagai konfirmasi pemulihan. Arus asing pada saham bank besar masih campuran. BBCA dibeli besar, BBRI masih masuk daftar pembelian asing, tetapi BMRI dan BBNI masuk daftar jual asing terbesar.

Dengan kata lain, bank besar belum memberi sinyal satu arah. Ada seleksi di dalam sektor keuangan, bukan akumulasi merata.

Asing Masih Selektif, tetapi Total Flow Negatif

Stockbit Sekuritas mencatat foreign buy Rp2,16 triliun dan foreign sell Rp2,61 triliun pada sesi 1. Dengan demikian, asing masih mencatat net foreign sell all market Rp442,88 miliar.

Namun, pembacaan foreign flow hari ini perlu hati-hati. Asing tidak keluar dari semua saham. BBCA justru menjadi pembelian asing terbesar dengan net foreign buy Rp261,75 miliar, jauh di atas DSSA Rp37,06 miliar dan AMMN Rp23,43 miliar.

Masalahnya, tekanan jual asing tetap muncul di saham likuid lain. BMRI menjadi net foreign sell terbesar Rp112,94 miliar, disusul TLKM Rp104,62 miliar, EMAS Rp76,32 miliar, ASII Rp45,32 miliar, dan BBNI Rp39,87 miliar.

Narasi yang lebih akurat bukan “asing keluar dari pasar.” Narasi yang lebih tepat: asing masih selektif, tetapi belum kembali membeli pasar secara merata. Ini membuat rebound 25 Juni belum mendapat validasi lanjutan dari arus dana asing.

Top 10 Net Foreign Buy

| No | Saham | Net Foreign Buy |

|---|---|---|

| 1 | BBCA | Rp261,75 miliar |

| 2 | DSSA | Rp37,06 miliar |

| 3 | AMMN | Rp23,43 miliar |

| 4 | ANTM | Rp19,07 miliar |

| 5 | BIPI | Rp13,51 miliar |

| 6 | INDF | Rp8,60 miliar |

| 7 | AMRT | Rp6,20 miliar |

| 8 | BBRI | Rp5,23 miliar |

| 9 | ENRG | Rp4,70 miliar |

| 10 | TCPI | Rp3,80 miliar |

Data ini menunjukkan asing masih membeli beberapa saham secara selektif. BBCA menjadi jangkar utama, sementara BBRI juga masih masuk daftar pembelian asing meski nilainya jauh lebih kecil.

Top 10 Net Foreign Sell

| No | Saham | Net Foreign Sell |

|---|---|---|

| 1 | BMRI | Rp112,94 miliar |

| 2 | TLKM | Rp104,62 miliar |

| 3 | EMAS | Rp76,32 miliar |

| 4 | ASII | Rp45,32 miliar |

| 5 | BBNI | Rp39,87 miliar |

| 6 | TPIA | Rp28,84 miliar |

| 7 | BRPT | Rp28,04 miliar |

| 8 | MAPI | Rp21,20 miliar |

| 9 | ADRO | Rp18,96 miliar |

| 10 | TINS | Rp16,90 miliar |

Tekanan pada BMRI, TLKM, ASII, dan BBNI penting karena saham-saham ini sering menjadi barometer likuiditas dan selera risiko investor institusional. Penyebutan saham dalam bagian ini bukan rekomendasi transaksi. Fungsinya adalah membaca arah foreign flow dan kualitas partisipasi pasar.

Rupiah dan Regional Belum Memberi Dukungan Kuat

Dari sisi lintas aset, USD/IDR berada di 17.970, naik 0,18%. Level ini masih sangat dekat dengan area psikologis Rp18.000 per dolar AS.

Pada artikel EOD 25 Juni, rupiah di bawah Rp18.000 menjadi salah satu indikator yang perlu dipantau untuk menguji kualitas rebound. Jika rupiah kembali mendekati atau menembus area tersebut, diskon risiko terhadap aset rupiah berpotensi tetap tinggi.

Bursa Asia juga belum memberi dukungan. Nikkei turun 4,61%, Hang Seng melemah 1,74%, dan Shanghai turun 1,48%. Ini membuat pelemahan IHSG tidak berdiri sendiri. Tekanan regional ikut memperburuk sentimen di pasar domestik.

Sementara itu, komoditas bergerak campuran. Brent turun 1,36%, crude oil turun 1,56%, nikel turun 0,68%, tembaga turun 1,23%, dan timah turun 2,92%. Namun, CPO naik 1,58%, gas naik 1,83%, dan aluminium naik 1,74%.

Karena itu, pelemahan sektor komoditas di BEI hari ini tidak cukup dijelaskan hanya oleh harga komoditas global. Faktor yang lebih relevan untuk dibaca saat ini adalah kombinasi tekanan pasar domestik, rupiah yang masih dekat Rp18.000, dan selera risiko regional yang melemah.

Yang Perlu Dibuktikan di Sesi 2

Fokus sesi 2 bukan hanya apakah IHSG bisa mengurangi penurunan. Fokus yang lebih penting adalah apakah pasar mulai menunjukkan konfirmasi kualitas.

Pertama, IHSG perlu bertahan di atas low sesi 1 di 5.830. Jika area ini ditembus lebih dalam, tekanan intraday akan terlihat semakin berat.

Kedua, area 5.880 menjadi titik pemulihan awal. Jika IHSG mampu kembali ke atas area ini, tekanan sesi 1 bisa mulai dibaca sebagai koreksi intraday yang mendapat perlawanan.

Ketiga, area 6.000 tetap menjadi level validasi yang lebih penting. Pada 25 Juni, IHSG gagal mengunci area tersebut. Pada 26 Juni sesi 1, kegagalan itu terlihat makin jelas karena indeks kembali menjauh dari 6.000.

Keempat, net foreign sell perlu mengecil. Selama asing masih jual bersih secara total, pasar belum mendapat konfirmasi dari arus dana institusional.

Kelima, tekanan pada BMRI, TLKM, ASII, dan BBNI perlu mereda. Sebaliknya, pembelian asing di BBCA perlu dipantau apakah bertahan sampai penutupan atau ikut melemah.

Jika IHSG mampu kembali ke atas 5.880, net foreign sell mengecil, dan tekanan pada saham likuid mereda, maka tekanan sesi 1 bisa dibaca sebagai koreksi intraday yang mendapat perlawanan, bukan tekanan lanjutan yang terkonfirmasi.

Sampai sesi 1, kesimpulannya masih hati-hati. IHSG belum berhasil memvalidasi rebound 25 Juni. Pasar kembali melemah, tekanan saham turun melebar, dan asing masih net sell secara total. Namun, karena asing masih membeli BBCA secara besar, tekanan hari ini lebih tepat dibaca sebagai seleksi risiko yang tajam, bukan pelepasan total dari pasar Indonesia.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.

Sumber: RTI Business, Stockbit Sekuritas, Banyu Capital.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.