IPO Itu Dua Game: Kejar ARA atau Cari Bisnis Bagus?

IPO tidak cukup dibaca dari antrean, ARA, harga nominal, atau nama besar di belakang emiten. Untuk membuat penilaian awal berbasis data, investor perlu memisahkan dua game: momentum harga dan kualitas bisnis.

Banyak investor ritel bingung ketika beberapa IPO muncul hampir bersamaan. Dalam waktu pendek, pasar dibanjiri banyak cerita: emiten dengan brand besar, sektor yang menarik, underwriter tertentu, antrean pemesanan, harga penawaran yang terlihat murah, afiliasi grup besar, sampai harapan ARA berjilid setelah listing.

Masalahnya, pertanyaan pertama sebelum ikut IPO sering keliru. Investor biasanya langsung bertanya, “IPO mana yang paling berpeluang ARA?” Padahal, pertanyaan yang lebih penting adalah: kita sedang memainkan game apa?

Sebagian investor memang masuk IPO untuk trading momentum. Tujuannya sederhana: menangkap kenaikan harga awal setelah listing. Sebagian lain masuk karena ingin mencari bisnis yang layak dikaji sejak penawaran awal.

Dua tujuan itu tidak sama. Checklist-nya berbeda. Risiko utamanya berbeda. Cara keluarnya juga berbeda. Karena itu, artikel ini tidak mencoba menebak IPO mana yang akan ARA. Fokusnya adalah membedakan kapan IPO dibaca sebagai momentum harga dan kapan IPO dibaca sebagai keputusan menilai kualitas bisnis.

Kesalahan terbesar terjadi ketika investor masuk karena euforia ARA, tetapi ketika harga berbalik, ia mulai bertahan dengan alasan fundamental yang belum pernah dibaca.

Banyak Noise di Sekitar IPO

Di media sosial, tips memilih IPO sering berputar pada beberapa hal yang mudah dilihat: siapa underwriter-nya, apakah pemesanannya ramai, apakah sahamnya berpotensi ARA, apakah free float-nya terbatas, siapa pemiliknya, apakah ada afiliasi grup besar, dan apakah narasinya mudah dijual ke pasar.

Semua faktor itu tidak sepenuhnya salah. Untuk membaca trading momentum, data seperti minat pemesanan, alokasi, likuiditas awal, narasi pasar, dan struktur penawaran memang bisa relevan. Namun, indikator itu tidak otomatis membuktikan kualitas bisnis.

Antrean pembeli bukan bukti bahwa harga IPO murah. Underwriter yang dikenal bukan jaminan perusahaan akan menjadi bisnis publik yang baik. Brand besar tidak otomatis berubah menjadi laba dan cash flow. Harga nominal kecil juga tidak berarti valuasinya murah.

Bagi Banyu Capital, perbedaan ini penting. ARA adalah peristiwa harga. Kualitas IPO adalah pertanyaan bisnis.

IPO yang ARA belum tentu bisnisnya bagus. IPO yang bisnisnya bagus juga belum tentu langsung ARA.

Game Pertama: Mengejar Momentum IPO

Sebagian investor ritel memang ikut IPO untuk tujuan yang sangat taktis: mencari kenaikan harga cepat setelah listing. Dalam game ini, investor tidak sedang menilai apakah perusahaan layak dimiliki selama bertahun-tahun. Ia sedang membaca apakah struktur supply-demand cukup kuat untuk mendorong harga dalam jangka pendek.

Karena itu, indikator yang diperhatikan trader momentum biasanya berbeda dari investor fundamental. Mereka melihat minat pemesanan, potensi oversubscription, besarnya allotment, ukuran emisi, narasi pemilik, afiliasi grup, nama lead underwriter, dan kondisi pasar saat saham mulai diperdagangkan.

Semua ini membantu membaca potensi perhatian pasar dan tekanan harga jangka pendek, tetapi tidak menjawab apakah bisnisnya sehat.

Logikanya sederhana. Jika permintaan tinggi sementara penjatahan kecil, pasar membaca suplai awal sebagai terbatas. Jika saham yang beredar relatif “kering”, harga bisa lebih mudah bergerak karena tidak banyak barang yang tersedia. Dalam kondisi tertentu, inilah yang membuat saham IPO bisa ARA beberapa hari setelah listing.

Namun, ada dua catatan penting.

Pertama, potensi persentase keuntungan tidak selalu sama dengan profit nominal. Saham dengan penjatahan sangat kecil bisa naik tinggi, tetapi investor hanya memegang sedikit lot. Sebaliknya, saham dengan penjatahan lebih besar mungkin tidak naik setinggi itu, tetapi dampak nominalnya terhadap modal bisa berbeda. Karena itu, pembacaan momentum tidak cukup hanya melihat berapa kali ARA, tetapi juga berapa dana yang benar-benar bekerja dan berapa risiko yang ditanggung.

Kedua, game momentum membutuhkan rencana keluar. ARA bisa berhenti ketika antrean beli melemah, suplai mulai keluar, atau pemain besar mulai menjual. Saat itu terjadi, investor yang masuk hanya karena momentum tidak boleh tiba-tiba memakai alasan fundamental untuk bertahan jika sejak awal ia tidak membaca bisnisnya.

Mengejar ARA bukan otomatis salah. Yang berbahaya adalah membeli karena ARA, lalu bertahan dengan alasan fundamental yang belum pernah diuji.

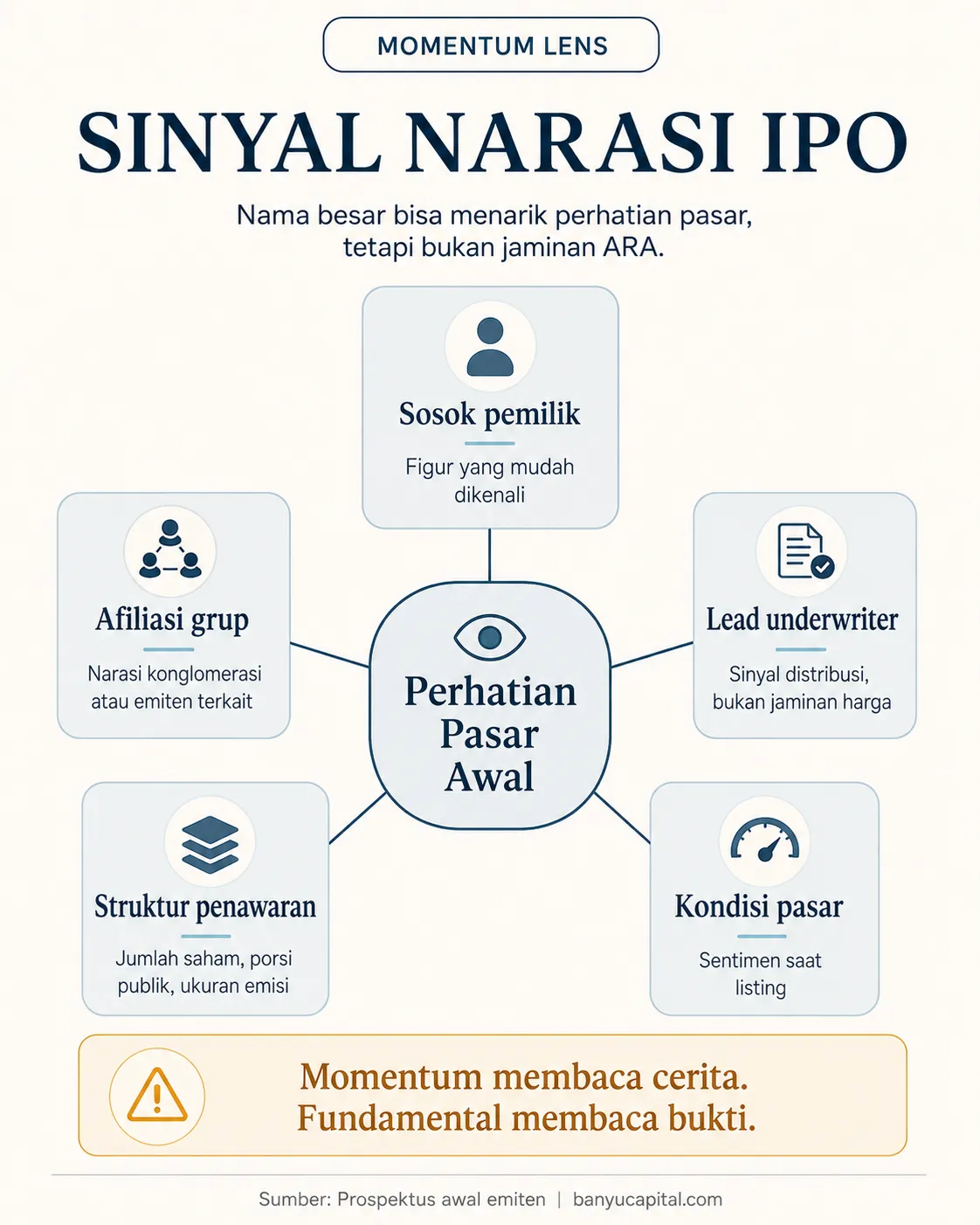

Sinyal Sosok, Afiliasi, dan Underwriter

Dalam IPO, pasar tidak hanya membaca bisnis dan harga penawaran. Pasar juga membaca siapa yang berada di balik emiten, siapa pengendalinya, apakah ada afiliasi grup besar, apakah ada hubungan dengan emiten tercatat, dan siapa lead underwriter-nya.

Untuk trading momentum, data ini relevan karena membantu membaca narasi awal. Nama yang mudah dikenali publik, afiliasi grup usaha, atau underwriter tertentu bisa membuat IPO lebih cepat masuk radar pasar.

Namun, data ini tetap bukan bukti kualitas bisnis. Sosok dan afiliasi hanya menjawab apakah cerita IPO mudah menyebar. Fundamental tetap harus dijawab oleh pendapatan, laba, cash flow, neraca, penggunaan dana IPO, risiko prospektus, dan bukti setelah listing.

Dalam game momentum, sosok dan underwriter adalah sinyal narasi dan distribusi. Dalam game fundamental, keduanya adalah pertanyaan tata kelola dan keselarasan kepentingan.

| Emiten | Sinyal Narasi Momentum | Lead Underwriter | Batas Baca |

|---|---|---|---|

| RANS | Figur publik, brand media, dan pemegang saham yang mudah dikenali pasar | Trimegah Sekuritas | Popularitas harus terbukti menjadi pendapatan berulang |

| BACH | Afiliasi GTP, ekosistem telekomunikasi, dan perubahan pengendalian | Erdikha Elit Sekuritas | Tetap diuji oleh pemasok, modal kerja, dan arus kas |

| JECX | Healthcare, jaringan layanan mata, dan afiliasi emiten tercatat | Trimegah Sekuritas | Ekspansi tetap bergantung pada dokter dan utilisasi |

| EMMI | Struktur pengendali dan sektor alat kesehatan | BRI Danareksa Sekuritas dan Ina Sekuritas | Risiko utama tetap piutang, pelanggan besar, dan tender |

| PRDL | Prodia, diagnostik, healthcare, dan DiaSys | Sucor Sekuritas | Narasi Prodia tidak menghapus risiko belanja pemerintah |

| JELI | Brand INACO dan pengendali lama | Sucor Sekuritas | Brand harus terbukti lewat volume, margin, dan kas |

Nama lead underwriter ditampilkan sebagai fakta prospektus, bukan sebagai jaminan harga. Rekam jejak underwriter baru layak dinilai jika tersedia data historis yang jelas, seperti jumlah IPO yang ditangani, performa hari pertama, performa beberapa hari setelah listing, nilai emisi, likuiditas, dan kondisi pasar saat IPO berlangsung. Tanpa data itu, underwriter hanya boleh dibaca sebagai sinyal distribusi, bukan sinyal bahwa saham akan ARA.

Narasi Konglomerasi: Bahan Bakar Momentum, Bukan Bukti Kualitas

Selain sosok pengendali dan underwriter, pasar IPO juga sering membaca afiliasi grup besar. Nama seperti Djarum, EMTEK, Prodia, Barito, figur publik, atau brand lama dapat membuat cerita IPO lebih mudah menyebar di kalangan ritel.

Untuk trading momentum, narasi ini relevan karena pasar sering mencari cerita yang sederhana: siapa di belakang emiten, grup mana yang terkait, dan apakah ada hubungan dengan emiten besar yang sudah lebih dulu dikenal.

Namun, narasi konglomerasi tidak otomatis berarti kualitas bisnis lebih baik. Afiliasi perlu dibaca bertingkat: pengendalian langsung berbeda dari kepemilikan minoritas, hubungan tidak langsung, atau sekadar asosiasi pasar. Semakin jauh hubungan itu dari bisnis operasional, semakin kecil bobotnya untuk analisis fundamental.

Afiliasi besar baru menjadi relevan secara fundamental jika ada dampak nyata pada pendapatan, kontrak, distribusi, efisiensi biaya, akses pendanaan, tata kelola, atau cash flow.

Momentum membaca cerita. Fundamental membaca bukti.

Batas Penting: Momentum Bukan Fundamental

Pembahasan momentum IPO perlu ditempatkan secara proporsional. Ia berguna untuk memahami mengapa saham tertentu bisa naik cepat setelah listing. Namun, ia tidak cukup untuk menjawab apakah saham tersebut layak dibayar sebagai investasi.

Untuk menilai kelayakan investasi, investor harus pindah dari data antrean, penjatahan, sosok pemilik, afiliasi grup, dan underwriter ke data bisnis: pertumbuhan, valuasi, arus kas, neraca, penggunaan dana IPO, dan risiko prospektus.

Dengan kata lain, trading momentum IPO membaca siapa yang bisa mendorong harga dalam beberapa hari. Investasi fundamental IPO membaca apakah bisnisnya layak dimiliki setelah euforia selesai.

Dua-duanya boleh dipahami. Yang berbahaya adalah mencampur keduanya.

Game Kedua: Mencari Bisnis Bagus Sejak IPO

Game kedua lebih dekat dengan pendekatan fundamental. Di sini, investor tidak hanya bertanya apakah saham bisa naik setelah listing. Investor bertanya apakah perusahaan layak menjadi bisnis publik pada harga IPO yang ditawarkan.

Checklist-nya berbeda. Investor perlu membaca pendapatan, laba, cash flow, neraca, penggunaan dana IPO, valuasi, risiko pelanggan, risiko pemasok, transaksi pihak berelasi, perubahan pengendalian, dan indikator pembuktian setelah listing.

Jika sebuah perusahaan menawarkan saham di valuasi tinggi, maka bisnisnya harus membuktikan pertumbuhan yang sepadan. Jika dana IPO banyak dipakai untuk membayar utang atau modal kerja, investor perlu meminta margin of safety lebih besar. Jika laba naik tetapi arus kas operasi tidak mengikuti, kualitas laba perlu diuji. Jika pendapatan bergantung pada tender, pelanggan besar, figur utama, atau bahan baku yang volatil, risiko itu harus masuk ke harga.

Dalam game fundamental, prospektus bukan formalitas. Prospektus adalah tempat investor melihat apa yang sebenarnya dibeli. Bukan hanya cerita manajemen, tetapi juga risiko yang secara resmi diungkapkan sebelum perusahaan masuk bursa.

Checklist Banyu Capital untuk Membaca IPO

Sebelum ikut IPO, investor sebaiknya menjawab dua pertanyaan pembuka.

Pertama, saya ikut IPO ini untuk apa?

Kedua, kapan tesis saya salah?

Checklist ini bukan alat untuk memastikan saham akan naik. Fungsinya adalah membantu investor menyamakan tujuan, data, dan risiko sebelum ikut penawaran.

Jika tujuannya trading momentum, checklist minimum adalah:

| Checklist Momentum IPO | Pertanyaan |

|---|---|

| Minat pasar | Apakah penawaran ramai atau biasa saja? |

| Struktur pasokan | Berapa saham yang ditawarkan dan berapa porsi publik? |

| Narasi pasar | Apakah cerita IPO mudah dipahami pasar? |

| Sosok/afiliasi | Apakah ada figur, grup, atau emiten terkait yang mudah dikenali? |

| Underwriter | Siapa lead underwriter, dan apakah datanya hanya narasi atau ada rekam jejak yang terukur? |

| Likuiditas awal | Apakah ada cukup volume untuk keluar? |

| Rencana keluar | Jika gagal ARA atau ARA berhenti, apa rencana saya? |

Jika tujuannya mencari emiten bagus, checklist-nya berbeda:

| Checklist Fundamental IPO | Pertanyaan |

|---|---|

| Pertumbuhan | Apakah pendapatan tumbuh konsisten? |

| Kualitas laba | Apakah laba berulang atau dibantu faktor sesaat? |

| Cash flow | Apakah laba berubah menjadi kas? |

| Neraca | Apakah utang dan likuiditas sehat? |

| Valuasi | Apakah harga IPO masuk akal dibanding ekuitas, laba, kas, dan pertumbuhan? |

| Dana IPO | Apakah dana dipakai untuk ekspansi produktif atau menambal masa lalu? |

| Risiko utama | Apa red flag terbesar dari prospektus? |

| Governance | Apakah ada transaksi afiliasi, divestasi pemegang saham lama, atau perubahan kontrol? |

| Pembuktian | Apa yang harus terbukti dalam 2 sampai 4 kuartal setelah listing? |

Masalah muncul ketika dua checklist ini dicampur. Antrean pembeli dipakai untuk membenarkan valuasi. ARA dipakai sebagai bukti bisnis bagus. Brand terkenal dipakai sebagai pengganti analisis cash flow. Pada akhirnya, investor merasa sedang berinvestasi, padahal sejak awal ia hanya mengikuti euforia harga.

Data Bekal Awal: Enam IPO dalam Dua Lensa

Data prospektus bisa membantu investor membuat penilaian awal berbasis data, tetapi bukan untuk memastikan saham akan ARA. Untuk trader momentum, data yang dibaca terutama struktur penawaran, narasi sosok, afiliasi, dan underwriter. Untuk investor fundamental, data yang dibaca adalah bisnis, laporan keuangan, penggunaan dana, struktur neraca, risiko utama, dan indikator pembuktian setelah listing.

Agar tidak berhenti di cerita pasar, data berikut perlu dibaca sebagai peta awal. Kolom momentum membantu memahami narasi dan struktur pasokan, sementara kolom batas baca mencegah data itu berubah menjadi kesimpulan transaksi.

Data Penawaran dan Narasi Awal

| Emiten | Struktur Penawaran | Narasi Sosok/Afiliasi | Lead Underwriter | Batas Baca Momentum |

|---|---|---|---|---|

| RANS | Maksimal 2,525 miliar saham baru, 20,02% setelah IPO, rentang Rp135 sampai Rp170. Bisnisnya media, hiburan, IP, event, periklanan, taman bertema, arena permainan, dan holding. | Raffi Farid Ahmad menjadi pemegang saham terbesar sebelum IPO dengan 78,68%, bersama sejumlah nama yang mudah dikenali pasar. | Trimegah Sekuritas | Narasi figur publik kuat, tetapi popularitas bukan bukti pendapatan berulang. |

| BACH | 615 juta saham baru, 15,06% setelah IPO, rentang Rp400 sampai Rp500, nilai emisi maksimum Rp307,5 miliar. | GTP memiliki opsi menjadi pemegang 51% setelah IPO; pemilik manfaat akhir disebut Martin Basuki Hartono dan Victor Rachmat Hartono. | Erdikha Elit Sekuritas | Narasi afiliasi dan telco bisa membantu perhatian pasar, tetapi risiko pemasok dan modal kerja tetap dominan. |

| JECX | Penawaran mencakup saham baru dan saham divestasi. | PT Sarana Meditama Metropolitan Tbk tercatat sebagai pemegang saham sebelum IPO. | Trimegah Sekuritas | Narasi healthcare dan afiliasi emiten tercatat mudah dipahami pasar, tetapi ekspansi tetap bergantung pada dokter dan utilisasi. |

| EMMI | Maksimal 522,857 juta saham baru, 30% setelah IPO, rentang Rp446 sampai Rp515, nilai emisi maksimum Rp269,27 miliar. | Surya Gunawan Widjaja ditetapkan sebagai pengendali dan pemilik manfaat. | BRI Danareksa Sekuritas dan Ina Sekuritas | Lebih kuat dibaca dari struktur distribusi dan sektor alat kesehatan, bukan narasi konglomerasi besar. |

| PRDL | 522,9 juta saham baru, 30% setelah IPO; struktur proforma mencatat PT Prodia Utama, PT Prodia Widyahusada Tbk, DiaSys, dan masyarakat sebagai pemegang saham. | Narasi Prodia dan diagnostik kuat; hubungan dengan DiaSys juga relevan sebagai afiliasi strategis. | Sucor Sekuritas | Narasi Prodia relevan untuk perhatian awal, tetapi jangan menjadikan Barito sebagai tesis utama jika hanya eksposur tidak langsung. |

| JELI | Maksimal 350 juta saham baru, 25,93% setelah IPO, rentang Rp900 sampai Rp1.120. | Brand INACO dikenal sejak 1990; pengendali akhir adalah Ham Pak Japyusuf Hamdani. | Sucor Sekuritas | Narasi brand lama bisa membantu perhatian pasar, tetapi tetap diuji oleh volume, bahan baku, dan margin. |

Nama underwriter ditampilkan sebagai fakta prospektus. Namun, reputasi underwriter belum masuk sebagai klaim karena Banyu Capital tidak memiliki database historis yang memadai. Jika kelak data historis tersedia, rekam jejak underwriter perlu diuji dengan jumlah IPO yang ditangani, performa hari pertama, performa D+5/D+20, nilai emisi, dan kondisi pasar saat IPO berlangsung.

Data Bisnis dan Risiko Awal

| Emiten | Bisnis Utama | Risiko Awal | Data yang Perlu Ditunggu |

|---|---|---|---|

| RANS | Media, hiburan, IP, event, periklanan, taman bertema, arena permainan, dan holding. | Risiko key person, monetisasi brand, ekspansi melebar, dan transaksi afiliasi. | Pendapatan berulang, kontribusi anak usaha, laba operasi, arus kas operasi, realisasi dana IPO. |

| BACH | Penjualan/penyewaan genset serta konstruksi dan pemeliharaan infrastruktur telekomunikasi. | Risiko utama: ketergantungan terhadap pemasok genset. | Cash flow, inventory, piutang proyek, order berulang, dampak perubahan kontrol. |

| JECX | Layanan kesehatan mata. | Risiko tenaga profesional, utilisasi fasilitas, beban ekspansi, dan beban pinjaman. | Utilisasi fasilitas, jumlah dokter, volume pasien, margin, beban utang. |

| EMMI | Alat kesehatan, distribusi, tender. | Risiko utama: konsentrasi pelanggan; piutang dan fasilitas pinjaman perlu dipantau. | Piutang tertagih, arus kas operasi, pelanggan besar, utang pasca IPO, kualitas laba. |

| PRDL | Diagnostik dan produk In Vitro Diagnostic. | Risiko utama: ketergantungan terhadap belanja pemerintah sektor kesehatan; perubahan e-katalog, mekanisme pembayaran, dan keterlambatan pembayaran dapat memengaruhi arus kas dan penjualan. | Utilisasi kapasitas, penjualan non-pemerintah, cash flow, stabilitas margin. |

| JELI | Makanan dan minuman penutup dengan brand INACO; produk seperti nata de coco, jeli mini, puding, I’m Coco, dan Jelly Drink. | Risiko bahan baku, volume penjualan, daya tahan margin, promosi, dan distribusi. | Pertumbuhan penjualan organik, volume, margin, harga bahan baku, arus kas operasi. |

Interpretasinya sederhana. Untuk trader momentum, sebagian data di atas membantu membaca struktur awal pasokan dan narasi yang mungkin dipakai pasar. Namun, data itu belum menjawab kapan ARA akan berhenti, siapa yang menjual setelah listing, atau seberapa kuat likuiditas sekunder.

Untuk investor fundamental, data yang lebih penting adalah kualitas bisnis. Apakah pendapatan tumbuh. Apakah laba berubah menjadi kas. Apakah dana IPO masuk ke ekspansi produktif atau hanya menutup kebutuhan masa lalu. Apakah risiko utama prospektus sudah masuk ke harga. Apakah setelah listing perusahaan bisa membuktikan cerita IPO dalam laporan keuangan.

Dengan demikian, membaca IPO secara lebih disiplin bukan berarti menebak saham mana yang pasti naik. Artinya, investor tahu data apa yang sedang dipakai, risiko apa yang belum terjawab, dan bukti apa yang harus ditunggu.

Peta data ini berfungsi membantu pembaca mengetahui data mana yang relevan untuk momentum, data mana yang relevan untuk fundamental, dan data mana yang masih harus dibuktikan setelah listing.

Tiga Pertanyaan Setelah Membaca Prospektus

Setelah membaca data penawaran dan risiko utama, investor perlu naik satu tingkat lebih dalam. Prospektus tidak hanya memberi angka. Prospektus membantu investor melihat apa yang sebenarnya dibayar, risiko apa yang ikut diambil, dan bukti apa yang harus muncul setelah listing.

Pertanyaan pertama: apa yang sebenarnya dibayar investor publik?

Investor tidak hanya membeli ticker baru. Investor bisa saja sedang membayar brand, aset, proyek ekspansi, pertumbuhan pendapatan, penurunan utang, atau cerita bisnis yang belum terbukti. Karena itu, setiap IPO perlu dibaca sebagai pertukaran: investor publik menyetor modal, lalu harus menilai apakah modal itu cukup memperbaiki kualitas bisnis.

Pertanyaan kedua: dana IPO dipakai untuk menciptakan pertumbuhan atau memperbaiki masa lalu?

Penggunaan dana IPO bukan sekadar detail administratif. Di sana terlihat apakah investor publik sedang membiayai ekspansi produktif, memperkuat kapasitas, menambah modal kerja, membayar utang, membiayai akuisisi, atau mengambil sebagian risiko yang sebelumnya berada di neraca lama. Pembayaran utang bisa memperbaiki neraca, tetapi bukan otomatis katalis pertumbuhan. Ekspansi bisa menarik, tetapi hanya bernilai jika permintaan dan eksekusinya terbukti.

Pertanyaan ketiga: apa risiko yang bisa membatalkan tesis?

Setiap IPO punya risiko pembatal yang berbeda. Ada yang bergantung pada figur utama. Ada yang bergantung pada pemasok. Ada yang bergantung pada dokter. Ada yang bergantung pada pelanggan besar dan piutang. Ada yang bergantung pada belanja pemerintah. Ada yang bergantung pada bahan baku dan pertumbuhan volume. Risiko ini bukan sekadar bagian formal di prospektus. Risiko ini menentukan data apa yang harus dipantau setelah listing.

| Emiten | Yang Sebenarnya Dibayar Investor Publik | Risiko Pembatal Tesis | Bukti Setelah Listing |

|---|---|---|---|

| RANS | Brand RANS, IP, event, ekosistem figur publik, dan ekspansi ke berbagai lini usaha | Popularitas tidak berubah menjadi pendapatan berulang dan cash flow | Pendapatan berulang, kontribusi anak usaha, laba operasi, arus kas operasi, realisasi dana IPO |

| BACH | Pertumbuhan genset, rental, proyek telekomunikasi, dan kebutuhan modal kerja | Pertumbuhan menyerap inventory, piutang, dan utang terlalu besar | Arus kas operasi, perputaran inventory, piutang proyek, utang, order berulang |

| JECX | Ekspansi jaringan layanan mata dan reputasi layanan kesehatan | Ekspansi terhambat ketersediaan dokter dan utilisasi fasilitas | Volume pasien, utilisasi fasilitas, jumlah dokter, margin, beban utang |

| EMMI | Bisnis alat kesehatan, distribusi, tender, dan pelanggan besar | Laba tersangkut di piutang, tender tidak berulang, atau pelanggan terlalu terkonsentrasi | Penagihan piutang, arus kas operasi, pelanggan besar, utang pasca IPO |

| PRDL | Diagnostik, reagen, kapasitas produksi, dan peluang belanja kesehatan | Permintaan terlalu bergantung pada belanja pemerintah | Utilisasi kapasitas, penjualan non-pemerintah, arus kas operasi, stabilitas margin |

| JELI | Brand INACO, distribusi, produk konsumer, dan ekspor | Margin membaik tetapi penjualan tidak tumbuh secara organik | Pertumbuhan penjualan, volume, harga bahan baku, promosi, margin, arus kas operasi |

Tabel ini membantu investor menyusun pertanyaan sebelum mengambil keputusan. Dalam IPO, data paling penting sering bukan data yang membuat saham terlihat menarik, tetapi data yang menunjukkan kapan cerita IPO mulai tidak sesuai kenyataan.

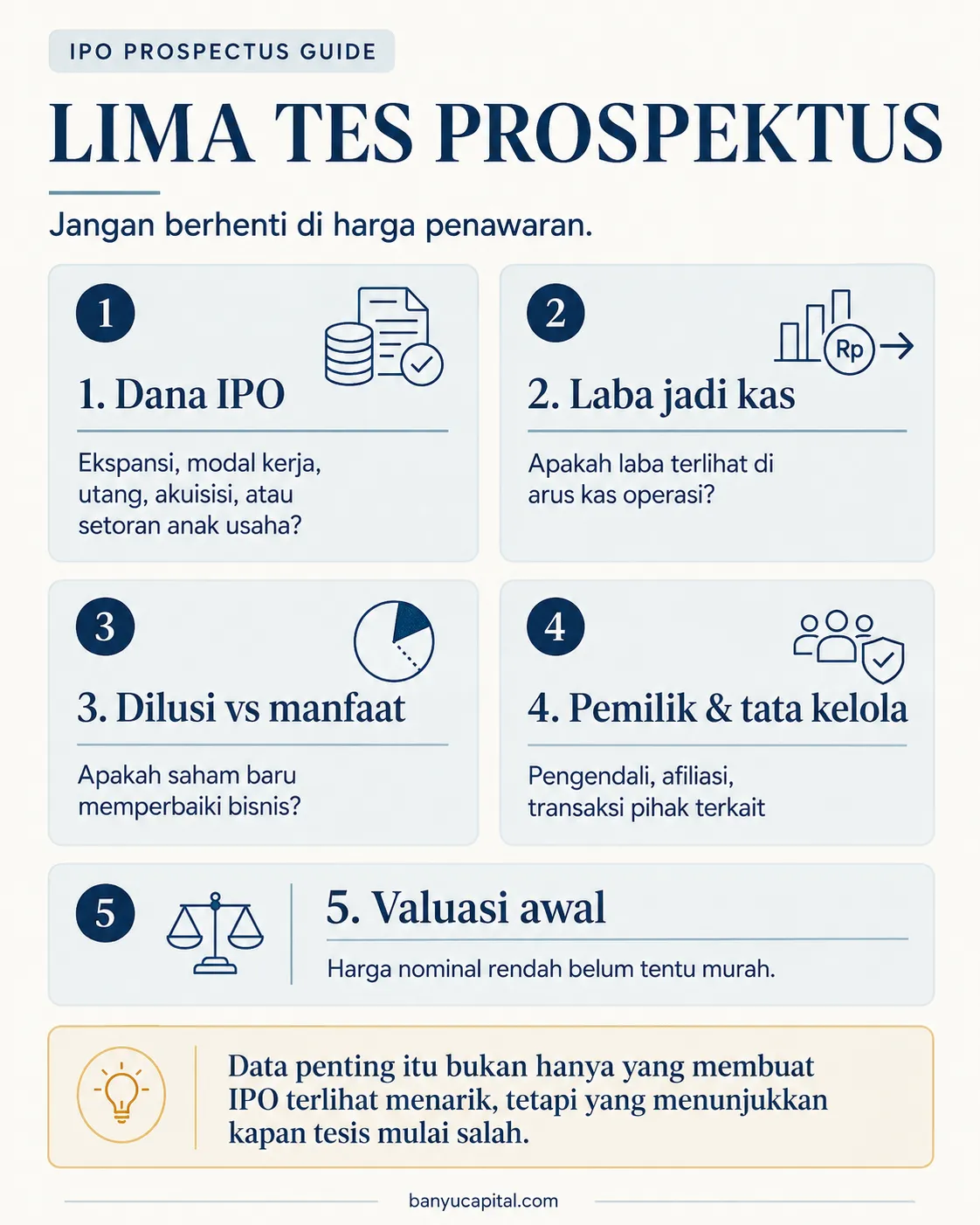

Lima Tes Sederhana dari Prospektus

Agar pembacaan prospektus tidak berhenti di halaman penawaran, investor dapat memakai lima tes sederhana.

Pertama, tes kualitas penggunaan dana IPO.

Dana yang masuk untuk ekspansi produktif berbeda dari dana yang dipakai untuk membayar utang atau modal kerja. Ekspansi memberi peluang pertumbuhan, tetapi membawa risiko eksekusi. Pembayaran utang dapat membuat neraca lebih ringan, tetapi investor perlu bertanya mengapa utang itu muncul dan apakah bisnis setelah IPO akan menghasilkan kas lebih baik.

Kedua, tes laba menjadi kas.

Laba yang baik seharusnya terlihat dalam arus kas operasi. Jika laba naik tetapi piutang ikut membesar, investor perlu mengecek apakah penjualan benar-benar tertagih. Jika persediaan naik besar, investor perlu melihat apakah modal kerja terkunci. Jika beban bunga tinggi, laba bisa tertekan meskipun pendapatan tumbuh.

Ketiga, tes dilusi dan manfaat bagi investor publik.

Saham baru berarti investor lama dan investor publik berbagi kepemilikan dalam struktur baru. Pertanyaannya, apakah dana dari saham baru cukup memperbaiki neraca, menambah kapasitas laba, atau membuka pertumbuhan yang sepadan dengan dilusi tersebut. Jika ada saham divestasi pemegang saham lama, investor juga perlu membedakan dana yang masuk ke perseroan dan dana yang masuk ke pemegang saham penjual.

Keempat, tes pemilik dan tata kelola.

Dalam game momentum, pemilik sering dibaca sebagai sumber hype. Dalam game fundamental, pemilik harus dibaca sebagai kualitas tata kelola dan keselarasan kepentingan dengan investor publik. Data yang relevan adalah pemegang saham sebelum dan sesudah IPO, pengendali, transaksi afiliasi, perubahan kontrol, penggunaan dana kepada pihak terkait, serta saham divestasi jika ada.

Kelima, tes valuasi awal.

Harga nominal rendah belum tentu murah. Harga nominal tinggi belum tentu mahal. Yang penting adalah harga itu dibandingkan dengan ekuitas, laba, arus kas, pertumbuhan, dan risiko bisnis. Rasio seperti price to book value dan price to earnings ratio dapat dipakai sebagai kompas awal, tetapi hanya jika dihitung secara konsisten.

Valuasi Indikatif: Jangan Hanya Lihat Harga Nominal

Karena harga final IPO belum ditetapkan, rasio valuasi seperti PBV dan PER sebaiknya dibaca sebagai rentang indikatif berdasarkan rentang harga bookbuilding. Angka ini bukan valuasi final, tetapi bisa membantu investor membaca apakah pasar diminta membayar premium tertentu terhadap ekuitas, laba, atau pertumbuhan yang dijanjikan.

Fungsi rasio valuasi bukan untuk memberi jawaban final, tetapi untuk mencegah investor tertipu harga nominal. Saham Rp100 bisa mahal jika laba dan ekuitasnya kecil. Saham Rp1.000 bisa masuk akal jika laba, kas, dan pertumbuhannya mendukung.

Untuk PBV, pendekatan yang lebih rapi adalah memakai book value per share proforma setelah IPO, bukan hanya ekuitas sebelum IPO. Alasannya, dana IPO yang masuk dari saham baru akan menambah ekuitas perseroan. Namun, untuk saham divestasi pemegang saham lama, dana tersebut tidak otomatis masuk ke perseroan.

Metodologi yang dipakai:

| Rasio | Rumus | Catatan |

|---|---|---|

| BVPS proforma | Ekuitas proforma / jumlah saham setelah IPO | Ekuitas proforma harus memperhitungkan dana yang benar-benar masuk ke perseroan |

| PBV indikatif | Harga bookbuilding / BVPS proforma | Dibuat sebagai rentang bawah sampai atas |

| EPS indikatif | Laba bersih tahun terakhir / jumlah saham setelah IPO | Hati-hati jika laba tidak berulang |

| PER indikatif | Harga bookbuilding / EPS indikatif | Tidak dipakai jika laba negatif atau terlalu distorsi |

Rasio ini belum final karena harga IPO final, dana bersih IPO, dan jumlah saham efektif setelah penawaran masih bisa berubah. Karena itu, PBV dan PER di tahap ini hanya dipakai sebagai kompas awal, bukan dasar kesimpulan investasi.

Untuk artikel final, tabel PBV/PER baru layak dimasukkan jika semua input telah terverifikasi: ekuitas sebelum IPO, dana bersih IPO yang benar-benar masuk ke perseroan, jumlah saham setelah IPO, laba bersih tahun terakhir, dan pemisahan antara saham baru dan saham divestasi.

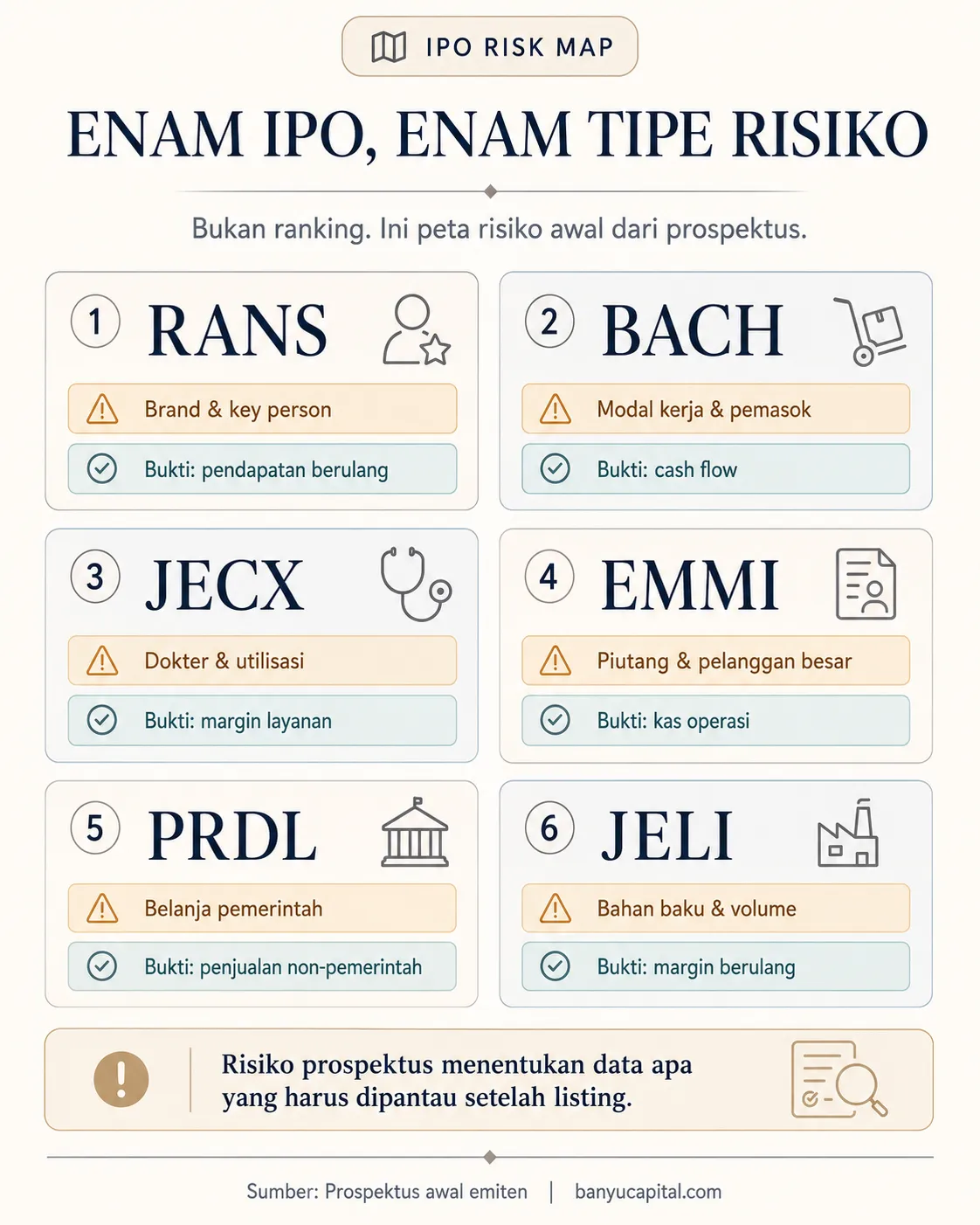

Enam IPO, Enam Tipe Risiko Bisnis

RANS, BACH, JECX, EMMI, PRDL, dan JELI bisa dibaca sebagai studi kasus. Tujuannya bukan menentukan saham mana yang pasti naik setelah listing. Tujuannya adalah menunjukkan bahwa setiap IPO membawa tipe risiko bisnis yang berbeda.

RANS: ketika brand besar masih perlu membuktikan pendapatan berulang.

Narasi RANS mudah dipahami pasar karena brand dan figur publiknya kuat. Namun, dari sudut pandang pemilik bisnis, pertanyaannya berbeda: apakah popularitas figur bisa berubah menjadi pendapatan, laba, dan cash flow yang berulang? Jika bisnis terlalu bergantung pada figur utama, investor harus meminta bukti bahwa ekosistem IP, event, produk, dan anak usaha bisa berdiri sebagai mesin bisnis sendiri.

BACH: ketika pertumbuhan butuh modal kerja besar.

Risiko utamanya bukan sekadar apakah permintaan genset ada. Yang perlu dibaca adalah bagaimana pertumbuhan dibiayai. Bisnis seperti ini membutuhkan barang, pemasok, inventory, modal kerja, dan manajemen proyek. Jika pertumbuhan hanya memperbesar aset lancar, piutang, persediaan, dan utang, kualitas pertumbuhan masih perlu diuji.

JECX: ketika bisnis defensif tetap bisa terlalu mahal.

Healthcare sering dipersepsikan defensif. Namun, bisnis layanan kesehatan tidak hanya bergantung pada gedung dan alat medis. Ekspansi harus diikuti ketersediaan dokter, kualitas layanan, utilisasi fasilitas, dan margin yang sehat.

EMMI: ketika sektor alat kesehatan bertemu risiko tender dan pelanggan besar.

Sektor alat kesehatan terlihat menarik karena terkait belanja kesehatan. Namun, bisnis berbasis proyek, distribusi, tender, dan pelanggan besar punya risiko berbeda dari bisnis konsumer harian. Investor perlu membaca piutang, konsentrasi pelanggan, kualitas laba, dan apakah laba benar-benar berubah menjadi kas.

PRDL: ketika nama besar ekosistem belum cukup tanpa utilisasi dan permintaan berulang.

Bagi investor fundamental, nama Prodia bisa memberi persepsi awal yang kuat. Namun, pertanyaan bisnisnya tetap sama: apakah penjualan produk diagnostik dan reagen dapat tumbuh berulang, apakah utilisasi kapasitas membaik, dan apakah permintaan tidak terlalu bergantung pada siklus anggaran pemerintah.

JELI: ketika brand konsumer harus membuktikan pertumbuhan volume.

Brand konsumer yang dikenal tidak otomatis berarti sahamnya murah. Bisnis makanan dan minuman tetap harus membuktikan pertumbuhan volume, daya tahan margin, distribusi, efisiensi promosi, dan cash conversion. Jika laba membaik karena biaya bahan baku turun, investor perlu bertanya apakah perbaikan itu berulang atau hanya terbantu kondisi sementara.

Ringkasnya, enam IPO ini bukan hanya enam ticker. Masing-masing membawa tipe risiko bisnis yang berbeda.

| Emiten | Pelajaran utama |

|---|---|

| RANS | Brand dan figur publik harus dibuktikan menjadi pendapatan berulang |

| BACH | Pertumbuhan bisa menyerap modal kerja, inventory, dan utang |

| JECX | Bisnis healthcare tetap bergantung pada tenaga profesional |

| EMMI | Alat kesehatan bisa rentan pada tender, pelanggan besar, dan piutang |

| PRDL | Ekosistem besar tidak menghapus risiko belanja pemerintah |

| JELI | Brand konsumer harus membuktikan volume, margin, dan kas |

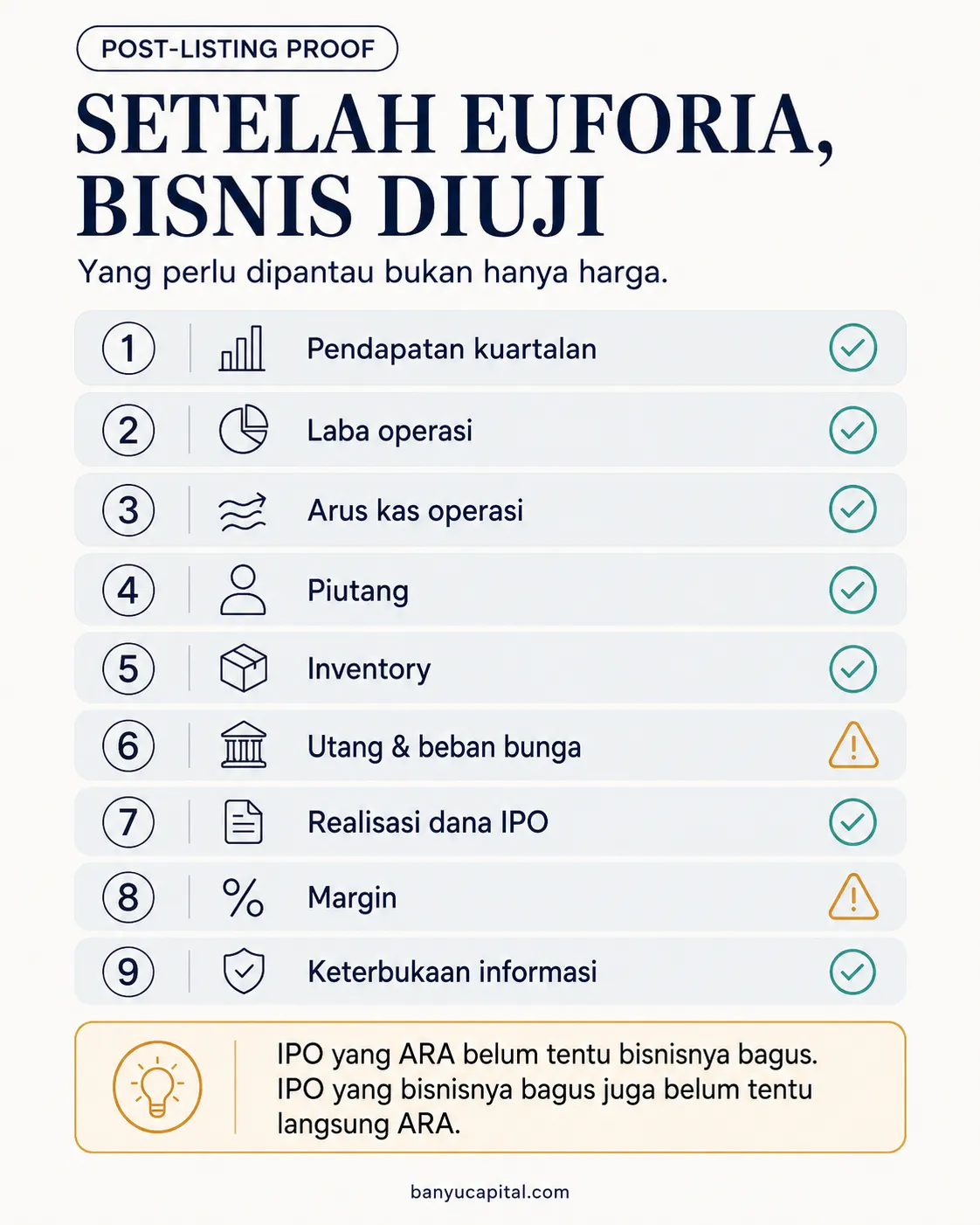

Setelah Euforia, Bisnis yang Akan Diuji

Pasar bisa mengangkat harga lebih cepat daripada kemampuan bisnis membuktikan diri. Itu sebabnya IPO sering menarik untuk trader momentum, tetapi tetap berisiko untuk investor yang belum punya tesis.

Untuk pemburu ARA, disiplin utama adalah rencana keluar. Jika tujuan awalnya trading momentum, jangan berpura-pura menjadi investor fundamental ketika momentum berbalik. Bahkan untuk investor yang hanya mengejar momentum, ukuran posisi tetap penting karena saham IPO bisa berubah cepat ketika antrean beli melemah.

Untuk investor fundamental, disiplin utamanya adalah menunggu bukti. Jangan memakai antrean pembeli sebagai bukti kualitas bisnis. Jangan memakai underwriter sebagai pengganti analisis. Jangan memakai brand sebagai pengganti cash flow. Jangan memakai ARA sebagai bukti bahwa valuasi IPO masuk akal.

Setelah listing, yang perlu dipantau bukan hanya harga. Investor perlu melihat laporan kuartalan, pertumbuhan pendapatan, laba operasi, arus kas operasi, piutang, inventory, utang, beban bunga, realisasi penggunaan dana IPO, transaksi afiliasi, keterbukaan informasi, dan margin. Di situlah cerita IPO mulai diuji oleh data.

Setelah listing, validasi terbaik bukan lagi cerita awal, melainkan data kuartalan dan keterbukaan informasi.

IPO yang bagus tidak harus langsung ARA. IPO yang ARA juga belum tentu bagus. Perbedaan ini penting karena dalam jangka pendek pasar bisa digerakkan oleh euforia, tetapi dalam jangka menengah bisnis tetap harus membuktikan dirinya.

Bagi investor ritel, edge bukan selalu berarti tahu saham mana yang akan naik besok. Dalam konteks IPO, edge bisa berarti lebih sederhana: tahu game yang sedang dimainkan, tahu data apa yang dipakai, tahu risiko yang diambil, dan tahu kapan tesis sudah tidak berlaku.

Sumber: Prospektus awal RANS, BACH, JECX, EMMI, PRDL, dan JELI.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.