MSCI Turunkan Penilaian Information Flow Indonesia, Risiko Investability Belum Selesai

MSCI akhirnya merilis 2026 Global Market Accessibility Review. Untuk Indonesia, pesan utamanya bukan perubahan status pasar. Dalam rilis aksesibilitas 18 Juni, belum ada keputusan perubahan status pasar untuk Indonesia. Namun, ada sinyal negatif yang perlu dibaca serius: MSCI menurunkan penilaian Information Flow Indonesia dari “+” menjadi “-”.

Ini bukan rebalancing saham. Tidak ada agenda keluar-masuk saham langsung dari rilis ini. Namun, penurunan Information Flow penting karena menyentuh kualitas pasar Indonesia sebagai tempat investasi global: seberapa transparan struktur kepemilikan saham, seberapa kredibel free float, dan seberapa dapat dipercaya pembentukan harga di pasar.

Artikel ini terbit sebelum pembukaan perdagangan Jumat, 19 Juni 2026. Karena itu, respons pasar yang sudah tersedia adalah konteks H-1: pada 18 Juni, IHSG gagal merebut kembali 6.200, LQ45 dan IDX30 turun lebih dalam dari IHSG, sementara foreign flow pasar reguler masih mencatat net sell besar. Dengan latar ini, hasil MSCI masuk ke pasar yang belum solid.

Yang Berubah: Information Flow Turun dari “+” ke “-”

Perubahan paling penting dalam laporan MSCI adalah downgrade pada kriteria Information Flow Indonesia. Dalam kerangka MSCI, tanda “++” berarti tidak ada isu, “+” berarti tidak ada isu besar tetapi masih ada ruang perbaikan, sedangkan “-” berarti perbaikan dibutuhkan.

Untuk Indonesia, Information Flow turun dari “+” menjadi “-”. Alasan yang disebut MSCI jelas: kekhawatiran investability masih ada karena transparansi struktur kepemilikan saham terbatas, ada indikasi coordinated trading behavior, dan hal itu mengganggu proper price formation. MSCI juga mencatat bahwa informasi pasar saham yang detail tidak selalu tersedia dalam bahasa Inggris.

Dengan kata lain, isu Indonesia bukan sekadar apakah asing bisa masuk ke pasar. Masalahnya lebih dalam: apakah investor global bisa membaca struktur kepemilikan, free float, dan harga pasar dengan cukup percaya diri.

Mengapa Information Flow Penting?

Bagi investor ritel, Information Flow mungkin terdengar seperti isu administratif. Bagi investor institusi global, ini isu inti.

Investor global perlu memastikan bahwa saham yang terlihat likuid benar-benar memiliki free float yang dapat diperdagangkan. Mereka juga perlu memastikan harga pasar terbentuk dari transaksi yang wajar, bukan dari struktur kepemilikan yang sulit dibaca atau perilaku perdagangan yang terlalu terkoordinasi.

Jika free float tidak terbaca jelas, investor institusi sulit menilai kapasitas masuk dan keluar dari suatu saham. Jika struktur kepemilikan kurang transparan, risiko beneficial ownership menjadi lebih tinggi. Jika harga dianggap tidak sepenuhnya mencerminkan transaksi wajar, proses portfolio construction dan index replication menjadi lebih sulit.

Itulah sebabnya penurunan Information Flow tidak bisa dianggap sebagai catatan kecil. Ia menyentuh kepercayaan investor global terhadap kualitas pasar, bukan hanya kelengkapan data di permukaan.

Yang Tidak Berubah: Indonesia Belum Turun Kelas

Meski sinyal MSCI negatif, artikel ini tidak boleh dibaca sebagai alarm bahwa Indonesia sudah turun kelas.

Yang berubah adalah rating Information Flow, bukan status pasar. Keputusan Annual Market Classification Review baru akan diumumkan pada 23 Juni 2026. Jadi, rilis 18 Juni perlu dibaca sebagai input aksesibilitas pasar, bukan keputusan akhir klasifikasi.

Tidak berubah bukan berarti tidak ada risiko. Artinya, risiko belum masuk ke keputusan klasifikasi, tetapi sudah masuk ke penilaian aksesibilitas. Inilah alasan mengapa respons pasar 19 Juni dan bahasa MSCI pada 23 Juni tetap penting dipantau.

Sisi penyeimbang juga penting. Indonesia masih mendapat penilaian kuat di banyak aspek akses formal, seperti syarat investor asing, batas kepemilikan asing, ruang kepemilikan asing, pembatasan arus modal, proses registrasi investor, regulasi pasar, kustodian, depository, trading, dan ketersediaan instrumen investasi.

Dengan kata lain, MSCI tidak sedang menyatakan seluruh akses pasar Indonesia buruk. Titik lemahnya lebih spesifik: Information Flow dan Foreign Exchange Market Liberalization Level. Karena itu, masalahnya bukan pintu akses yang tertutup, melainkan kualitas informasi dan kepercayaan terhadap struktur pasar.

Kesimpulan yang lebih tepat: Indonesia masih punya akses formal yang relatif kuat, tetapi kualitas informasi, transparansi free float, dan pembentukan harga menjadi titik lemah yang kini diberi sinyal negatif lebih jelas oleh MSCI.

Konteks Pasar: 6.200 Belum Direbut

Sebelum pasar Indonesia membaca laporan detail MSCI, kondisi teknikal dan arus dana sudah defensif.

Pada 18 Juni, IHSG ditutup di 6.172,340, turun 0,78%. Indeks sempat menyentuh low 6.073,724 sebelum memangkas sebagian tekanan. Namun, pemulihan intraday belum cukup untuk mengembalikan IHSG ke atas 6.200.

Tekanan juga lebih terasa pada saham likuid. LQ45 turun 1,33%, sementara IDX30 turun 1,68%. Ini menunjukkan bahwa tekanan pada saham besar dan institusional lebih dalam daripada headline IHSG.

Dari sisi foreign flow, angka all market memang hanya menunjukkan net foreign sell sekitar Rp111,31 miliar. Namun, pasar reguler mencatat net foreign sell sekitar Rp893,36 miliar. Di saat yang sama, pasar nego dan tunai mencatat net foreign buy sekitar Rp781,80 miliar.

Perbedaannya penting. Untuk membaca minat asing yang lebih organik, pasar reguler lebih relevan daripada angka all market. Jika regular market foreign flow tetap defensif setelah rilis MSCI, maka risiko investability akan lebih mudah masuk ke narasi pasar.

Jalur Transmisi ke IHSG dan Rupiah

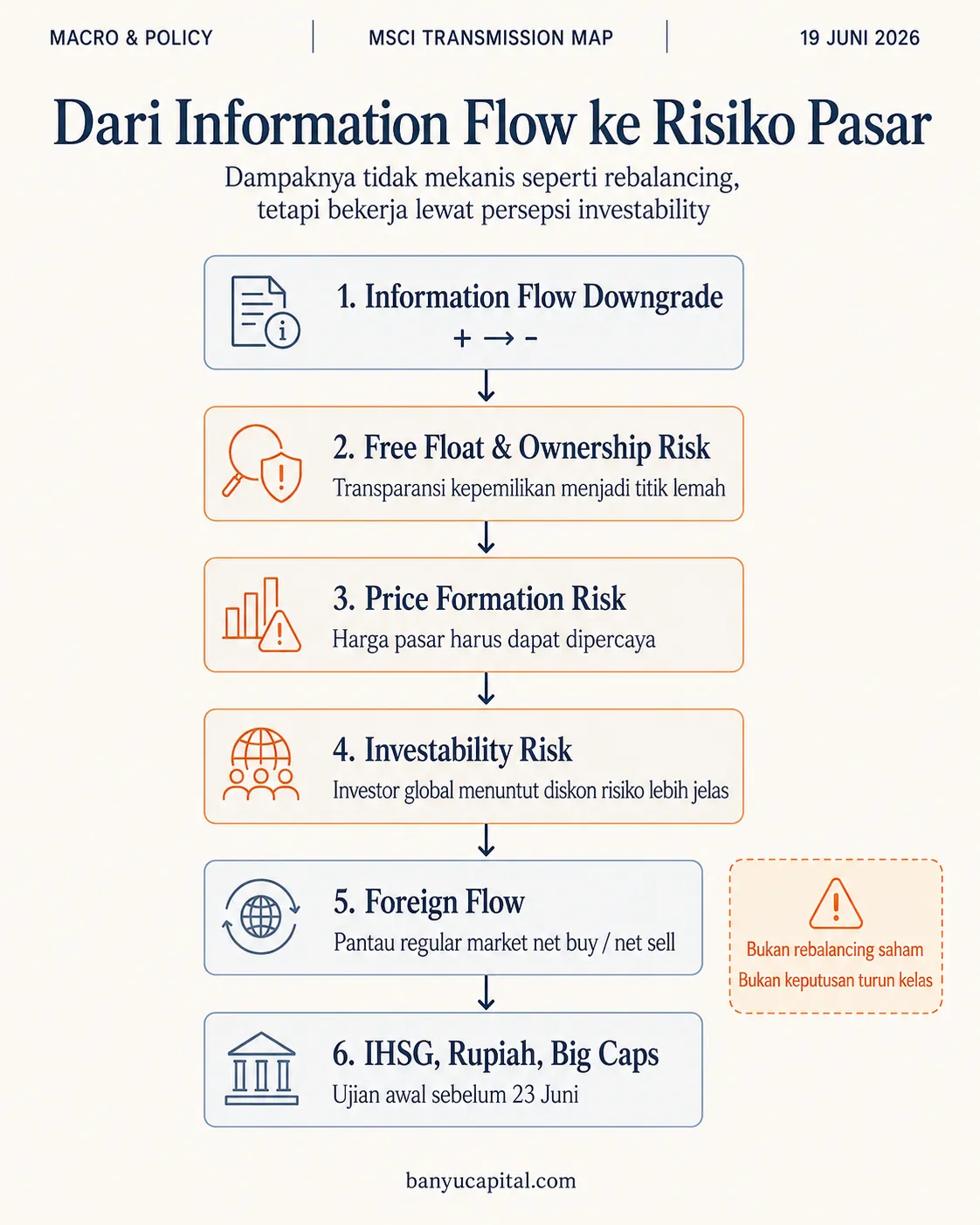

Dampak MSCI 18 Juni tidak bekerja seperti rebalancing. Tidak ada mekanisme teknis yang langsung memaksa dana pasif membeli atau menjual saham tertentu.

Namun, dampaknya bisa bekerja melalui persepsi.

Jalur transmisinya:

Downgrade Information Flow -> risiko transparansi kepemilikan -> keraguan atas free float -> gangguan proper price formation -> kenaikan investability risk -> foreign flow pasar reguler -> saham big cap dan saham indeks -> IHSG -> rupiah dan risk appetite.

Rupiah menjadi amplifier. Jika rupiah tetap lemah, investor asing cenderung lebih sensitif terhadap risiko tambahan dari pasar saham. Pada 18 Juni, JISDOR Bank Indonesia berada di Rp17.826 per dolar AS. Dalam kondisi seperti ini, tekanan foreign flow di saham dapat lebih mudah terbaca sebagai bagian dari risiko aset rupiah secara keseluruhan.

Data yang Perlu Dipantau 19 Juni

Karena artikel ini terbit sebelum pembukaan pasar, respons perdagangan 19 Juni belum tersedia. Yang perlu dilakukan adalah menyiapkan dashboard pemantauan.

Pertama, IHSG di area 6.200. Jika IHSG mampu kembali ke atas 6.200 dengan volume dan partisipasi yang lebih sehat, pasar memberi sinyal bahwa risiko MSCI mungkin sudah sebagian tercermin. Jika IHSG tetap gagal merebut 6.200, bias defensif masih dominan.

Kedua, LQ45 dan IDX30. Jika dua indeks ini kembali turun lebih dalam dari IHSG, tekanan pada saham institusional belum selesai.

Ketiga, regular market foreign flow. Ini indikator utama. Jika asing tetap net sell besar di pasar reguler, downgrade Information Flow berpotensi memperpanjang kehati-hatian investor asing.

Keempat, saham big cap. Bank besar, TLKM, dan saham likuid lain perlu dipantau sebagai barometer respons investor asing. Namun, saham-saham ini hanya indikator pasar, bukan daftar saham resmi yang disebut MSCI.

Kelima, rupiah dan JISDOR. Selama rupiah masih lemah, pemulihan IHSG akan lebih sulit mendapat konfirmasi.

Keenam, respons regulator. Klarifikasi konkret dari OJK, BEI, atau KSEI terkait transparansi free float, beneficial ownership, dan kualitas informasi pasar dapat membantu meredakan risiko persepsi.

Ujian Berikutnya: 23 Juni

Rilis 18 Juni belum menutup seluruh risiko MSCI. Agenda berikutnya adalah Annual Market Classification Review pada 23 Juni 2026.

Tidak otomatis berarti Indonesia akan turun kelas. Namun, downgrade Information Flow membuat agenda 23 Juni lebih penting. Pasar akan menunggu apakah MSCI hanya mencatat isu aksesibilitas sebagai catatan tahunan, atau memberi bahasa lanjutan yang lebih eksplisit terhadap status pasar Indonesia.

Di sinilah pembaca perlu menghindari pembacaan biner. “Indonesia aman” terlalu menyederhanakan masalah karena Information Flow sudah diturunkan. Sebaliknya, “Indonesia pasti turun kelas” juga tidak tepat karena keputusan klasifikasi belum keluar.

Yang paling rasional adalah membaca hasil MSCI sebagai sinyal negatif terbatas: belum mengubah status pasar, tetapi menegaskan bahwa risiko investability belum selesai.

Apa yang Perlu Dibuktikan Berikutnya

Rilis MSCI 18 Juni mengonfirmasi sebagian risiko yang sebelumnya dipantau Banyu Capital. Dalam rilis ini, belum ada perubahan status pasar Indonesia. Namun, downgrade Information Flow dari “+” menjadi “-” menunjukkan bahwa transparansi struktur kepemilikan, kualitas free float, coordinated trading, dan pembentukan harga masih menjadi titik lemah pasar Indonesia di mata investor global.

Bagi investor, edge bukan menebak apakah IHSG akan langsung turun atau rebound setelah market open. Edge adalah memahami apa yang sebenarnya berubah, apa yang belum berubah, dan indikator apa yang harus dipantau untuk menguji tesis.

Hari ini, fokusnya: IHSG 6.200, regular market foreign flow, LQ45 dan IDX30, saham big cap sebagai barometer respons asing, rupiah, serta bahasa MSCI berikutnya pada 23 Juni.

Sumber: MSCI, Banyu Capital, IDX Daily Statistics, Stockbit Sekuritas, RTI Business, Bank Indonesia.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.