Pajak Final UMKM Permanen: Kenapa Trader Saham Perlu Menghitung Ulang Omzet

PPh final UMKM 0,5% kini tidak lagi dibatasi jangka waktu bagi wajib pajak orang pribadi, sepanjang masih memenuhi syarat. Namun, bagi pemilik UMKM yang juga aktif trading saham, titik kritisnya bukan hanya tarif. Masalah utamanya ada pada penggabungan peredaran bruto.

Setelah mengikuti webinar yang diselenggarakan oleh Pajakku dan penyuluh P2Humas DJP tentang ketentuan baru PPh UMKM berdasarkan PP No.20 Tahun 2026, ada satu isu yang sangat relevan untuk trader saham ritel: bagaimana menghitung batas Rp4,8 miliar jika seseorang punya usaha UMKM dan pada saat yang sama aktif melakukan trading saham.

Ini penting karena banyak trader saham ritel juga memiliki usaha utama. Ada yang punya toko, bisnis kuliner, jasa, laundry, klinik, bengkel, distribusi barang, atau usaha keluarga lain. Selama ini, sebagian dari mereka menggunakan fasilitas PPh final UMKM 0,5% karena omzet usahanya masih berada di bawah Rp4,8 miliar setahun.

Masalahnya, batas Rp4,8 miliar kini perlu dibaca lebih hati-hati. Bukan hanya omzet satu usaha yang perlu diperiksa. Dalam kondisi tertentu, aktivitas ekonomi lain yang memenuhi unsur usaha atau pekerjaan bebas juga dapat ikut diperhitungkan dalam pengujian batas.

Bagi trader saham, ini mengubah cara membaca posisi pajak pribadi.

Permanen, tetapi Bukan Tanpa Syarat

Istilah “pajak final UMKM permanen” perlu dipahami secara tepat. “Permanen” di sini bukan berarti semua orang bisa memakai PPh final UMKM 0,5% selamanya. Maksudnya, untuk wajib pajak orang pribadi, fasilitas ini tidak lagi dibatasi jangka waktu tertentu, selama wajib pajak masih memenuhi syarat.

Secara tarif, PPh final UMKM tetap 0,5%. Batas peredaran bruto juga tetap Rp4,8 miliar. Fasilitas omzet tidak kena pajak sampai Rp500 juta untuk wajib pajak orang pribadi juga tetap berlaku.

Jadi, kabar baiknya ada: orang pribadi yang benar-benar masih masuk kriteria tidak lagi dibatasi masa pemakaian fasilitas seperti sebelumnya.

Namun, kabar pentingnya juga ada: pengujian siapa yang masih berhak memakai fasilitas ini menjadi lebih ketat. Terutama karena penghitungan peredaran bruto untuk menguji batas Rp4,8 miliar tidak selalu sama dengan omzet satu usaha yang selama ini dilaporkan.

Inilah bagian yang perlu dipahami trader saham.

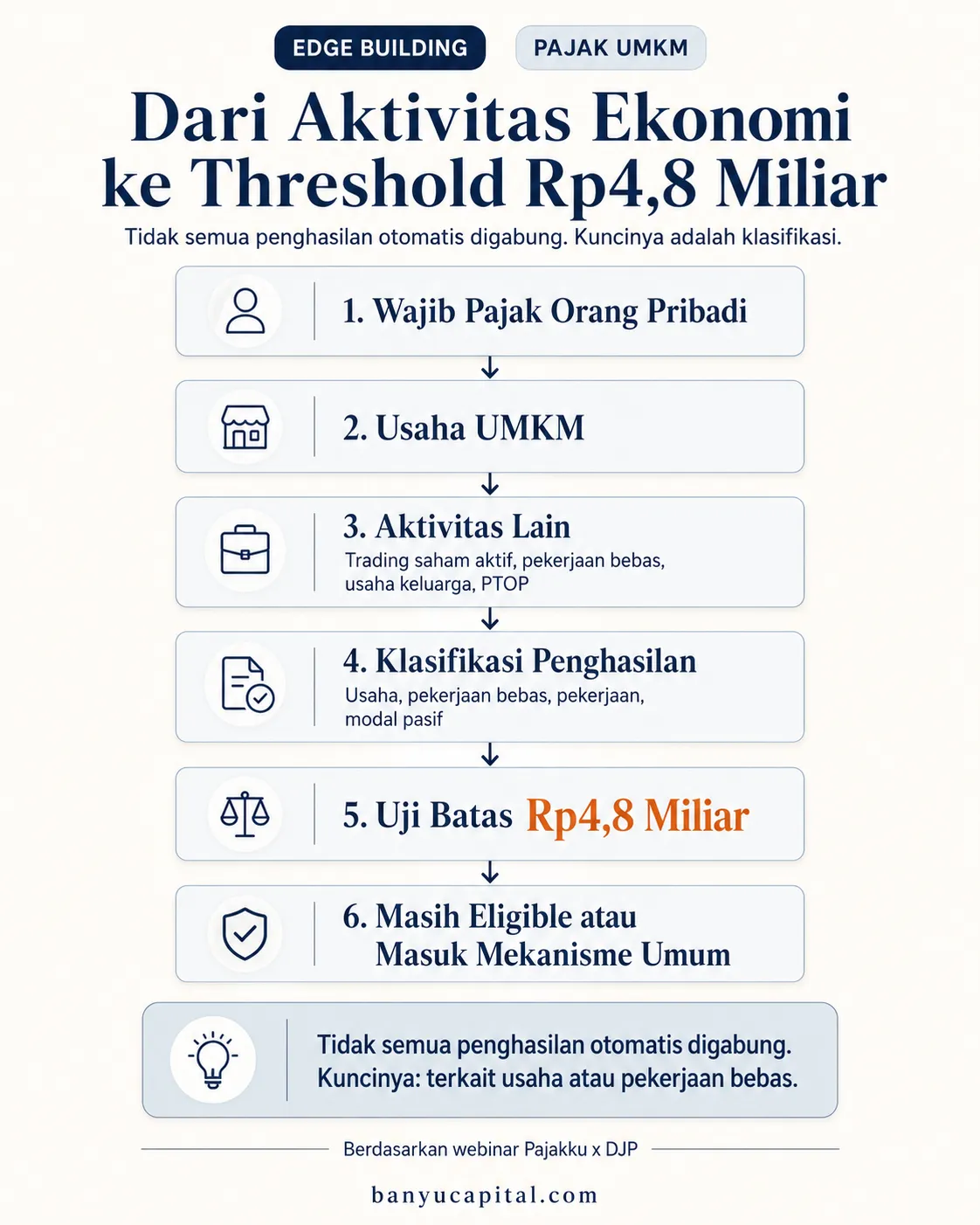

Bedakan Dua Hal: Threshold dan DPP PPh Final

Dalam webinar, salah satu penekanan penting dari DJP adalah perbedaan antara threshold Rp4,8 miliar dan dasar pengenaan PPh final UMKM 0,5%.

Threshold adalah batas untuk menguji apakah wajib pajak masih berhak memakai fasilitas PPh final UMKM. Dalam konteks PP No.20 Tahun 2026, pengujian ini melihat penghasilan dari usaha dan pekerjaan bebas yang relevan untuk digabungkan.

Sementara itu, DPP PPh final UMKM adalah dasar untuk menghitung pajak 0,5%. Pengenaan 0,5% tetap dikenakan atas peredaran bruto usaha yang menjadi objek PPh final UMKM, bukan otomatis atas semua komponen yang dipakai untuk menguji threshold.

Ini penting agar tidak muncul salah paham.

Masalah trader saham bukan otomatis “pajak saham dikenai lagi 0,5%”. Risiko utamanya adalah aktivitas trading saham aktif dapat memengaruhi pengujian batas Rp4,8 miliar. Jika batas itu terlampaui, usaha UMKM utama bisa kehilangan akses terhadap PPh final UMKM pada tahun pajak berikutnya.

Dengan kata lain, isu utamanya bukan pajak dobel. Isu utamanya adalah kelayakan memakai fasilitas.

Kenapa Trading Saham Bisa Dianggap Usaha?

Dalam sesi tanya jawab, DJP menyinggung contoh trading saham secara cukup jelas. Intinya, trading saham aktif dapat memenuhi unsur usaha karena ada kegiatan menganalisis pasar, menentukan kapan membeli dan menjual, menggunakan modal, memutar modal, dan mencari keuntungan.

Logikanya bukan semata-mata karena asetnya berupa saham. Logikanya ada pada pola aktivitas.

Jika seseorang hanya menerima dividen dari kepemilikan saham sebagai investasi pasif, konteks pajaknya perlu dibaca berbeda dari aktivitas trading aktif. Tetapi jika seseorang aktif membeli dan menjual saham, menganalisis pasar setiap hari, mengelola modal secara berulang, dan menjadikan aktivitas itu sebagai cara mencari keuntungan, maka aktivitas tersebut dapat dibaca sebagai usaha.

Ini membuat trader saham perlu berhati-hati.

Selama ini, banyak trader fokus pada pajak transaksi saham yang sudah dipotong melalui mekanisme pasar. Namun, dalam konteks PP No.20 Tahun 2026, pertanyaan yang perlu muncul bukan hanya “apakah transaksi saham saya sudah dikenai pajak final?” Pertanyaan yang lebih tepat adalah “apakah aktivitas trading saya dipandang sebagai usaha dalam pengujian batas Rp4,8 miliar?”

Kedua pertanyaan itu berbeda.

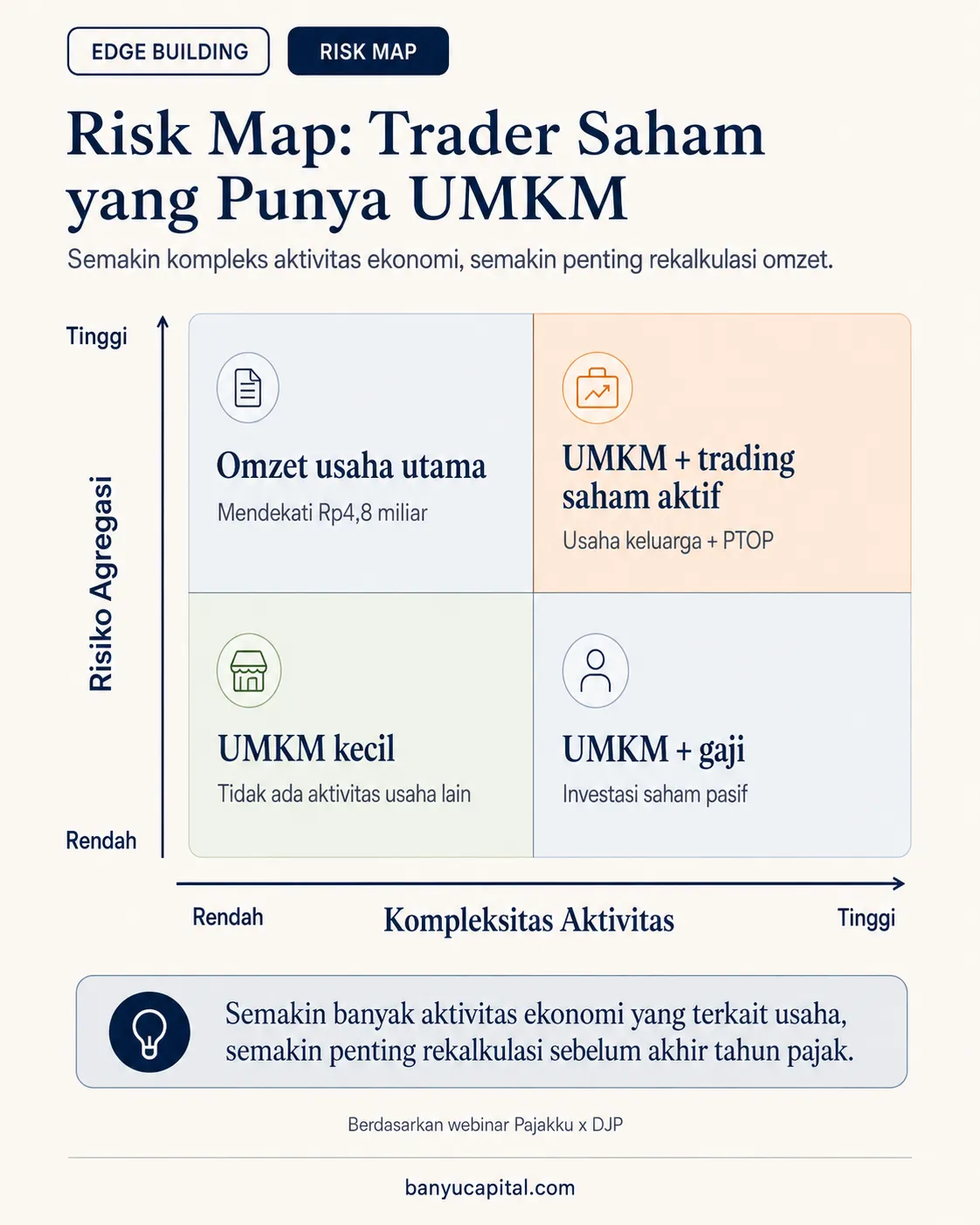

Contoh Sederhana untuk Trader Saham dan Pemilik UMKM

Misalkan seorang wajib pajak orang pribadi memiliki usaha kuliner dengan omzet Rp2,5 miliar setahun. Selama ini, ia memakai PPh final UMKM 0,5% karena omzet usaha kulinernya masih di bawah Rp4,8 miliar.

Di sisi lain, ia juga aktif trading saham. Setiap hari ia menganalisis pasar, membeli dan menjual saham, memutar modal, dan mengejar keuntungan dari transaksi.

Jika aktivitas trading tersebut dipandang sebagai usaha, maka wajib pajak perlu berhati-hati dalam menguji batas Rp4,8 miliar. Bukan hanya omzet kuliner yang perlu dilihat, tetapi juga aktivitas usaha lain yang relevan.

Di sinilah pertanyaan teknis muncul: bagaimana menghitung peredaran bruto dari aktivitas trading saham? Apakah berdasarkan nilai jual, nilai transaksi, keuntungan, atau pendekatan lain?

Saya tidak dapat mengonfirmasi ini dari materi webinar saja. Penjelasan DJP dalam webinar cukup jelas mengenai karakter trading saham aktif sebagai usaha, tetapi tidak memberikan formula teknis rinci untuk menghitung peredaran bruto khusus aktivitas saham. Karena itu, trader saham perlu membawa data riil ke KPP atau konsultan pajak agar perlakuannya tidak keliru.

Tidak Semua Penghasilan Keluarga Masuk Agregasi

Bagian lain yang sering membingungkan adalah penggabungan penghasilan keluarga.

Dalam webinar, DJP menjelaskan bahwa suami, istri, dan anak yang belum dewasa dipandang sebagai satu kesatuan ekonomi untuk pengujian batas Rp4,8 miliar, sepanjang penghasilannya berasal dari usaha atau pekerjaan bebas yang relevan.

Namun, tidak semua penghasilan keluarga otomatis masuk agregasi.

Contoh pentingnya adalah gaji. Jika seorang suami bekerja sebagai pegawai dan memperoleh gaji, sementara istrinya punya usaha butik, penghasilan dari pekerjaan sebagai pegawai tidak ikut dihitung sebagai agregasi omzet usaha. Yang dihitung adalah penghasilan usaha atau pekerjaan bebas yang relevan.

Ini penting bagi trader saham yang sudah berkeluarga.

Jika suami punya gaji, istri punya usaha, dan salah satu aktif trading saham, jangan langsung mencampur semua penghasilan menjadi satu tanpa klasifikasi. Gaji sebagai pegawai berbeda dari omzet usaha. Dividen pasif berbeda dari aktivitas trading aktif. Usaha toko berbeda dari pekerjaan bebas.

Klasifikasi sumber penghasilan menjadi kunci.

PT Perorangan Juga Perlu Diperhatikan

Selain orang pribadi, PP No.20 Tahun 2026 juga relevan untuk Perseroan Perorangan atau PTOP. Dalam webinar, DJP menjelaskan bahwa orang pribadi dan PTOP yang dimiliki dalam satu kesatuan keluarga perlu diperhatikan dalam pengujian agregasi.

Artinya, jika seorang trader saham juga punya usaha pribadi, istrinya punya usaha, lalu masing-masing membentuk PT Perorangan, batas Rp4,8 miliar tidak bisa dibaca secara terpisah begitu saja.

Ini penting karena sebagian pelaku UMKM menggunakan PT Perorangan untuk merapikan legalitas usaha. Legalitas boleh saja rapi, tetapi dari sisi pengujian fasilitas pajak, substansi ekonomi tetap perlu diperhatikan.

Semangat aturan ini bukan mendorong wajib pajak memecah usaha agar tetap terlihat kecil. Justru salah satu latar belakang kebijakan ini adalah mencegah praktik menahan omzet atau memecah usaha secara artifisial agar tetap bisa memakai fasilitas.

Bagi pelaku UMKM yang juga trader saham, ini pesan yang perlu dicatat: jangan menjadikan struktur sebagai cara menyamarkan kapasitas ekonomi.

Apa Konsekuensinya Jika Melewati Rp4,8 Miliar?

Konsekuensi paling penting adalah wajib pajak bisa tidak lagi berhak menggunakan PPh final UMKM 0,5% pada tahun pajak berikutnya.

Jika sudah keluar dari skema PPh final UMKM, wajib pajak perlu masuk ke mekanisme PPh umum. Dalam mekanisme umum, pajak tidak lagi dihitung langsung dari omzet, tetapi dari laba kena pajak.

Pada awalnya, ini bisa terasa lebih rumit. Wajib pajak perlu pembukuan yang lebih rapi, pemisahan biaya, pencatatan pendapatan, dokumentasi transaksi, dan rekonsiliasi yang lebih disiplin.

Namun, DJP juga menjelaskan bahwa skema umum secara konsep bisa lebih adil. Mengapa? Karena pajak dihitung berdasarkan laba. Jika usaha rugi, skema umum bisa memperhitungkan kondisi tersebut. Berbeda dengan PPh final UMKM yang tetap menghitung pajak dari omzet, meskipun margin usaha tipis atau bahkan rugi.

Jadi, keluar dari skema PPh final UMKM tidak selalu berarti pajak pasti lebih berat dalam semua kondisi. Tetapi administrasinya jelas lebih serius.

Bagi trader saham, konsekuensi praktisnya adalah pencatatan portofolio saja tidak cukup. Perlu ada pencatatan yang bisa menjelaskan karakter aktivitas, sumber penghasilan, dan hubungan aktivitas tersebut dengan pengujian batas pajak.

Solusi Praktis untuk UMKM yang Juga Trader Saham

Solusi pertama adalah menghitung ulang semua sumber penghasilan sebelum akhir tahun pajak. Jangan hanya melihat omzet usaha utama. Pisahkan penghasilan dari pekerjaan, usaha, pekerjaan bebas, penghasilan modal pasif, dan aktivitas yang berpotensi dipandang sebagai usaha.

Solusi kedua adalah klasifikasikan aktivitas saham. Apakah aktivitas saham hanya investasi pasif, atau sudah menjadi trading aktif yang dilakukan berulang dengan analisis dan tujuan mencari keuntungan? Semakin aktif dan terstruktur aktivitasnya, semakin besar kebutuhan untuk meminta kepastian perlakuan pajaknya.

Solusi ketiga adalah jangan mencampur DPP PPh final dengan pengujian threshold. Ada penghasilan yang mungkin tidak dikenai PPh final UMKM 0,5%, tetapi tetap relevan untuk menguji apakah wajib pajak masih berhak memakai fasilitas.

Solusi keempat adalah mulai menyiapkan pembukuan. Jika total aktivitas ekonomi sudah mendekati Rp4,8 miliar, pencatatan sederhana mungkin tidak cukup. Pembukuan membantu wajib pajak membaca laba, biaya, rugi, aset, arus kas, dan kewajiban pajak secara lebih akurat.

Solusi kelima adalah minta klarifikasi ke KPP atau konsultan pajak dengan data konkret. Untuk trader saham, ini penting karena aspek teknis penghitungan peredaran bruto dari aktivitas saham tidak dijelaskan rinci dalam webinar. Jangan hanya mengandalkan potongan informasi dari media sosial.

Untuk kasus yang berada di area abu-abu, posisi paling aman adalah meminta penjelasan langsung berdasarkan data transaksi, bukan menyimpulkan dari contoh umum.

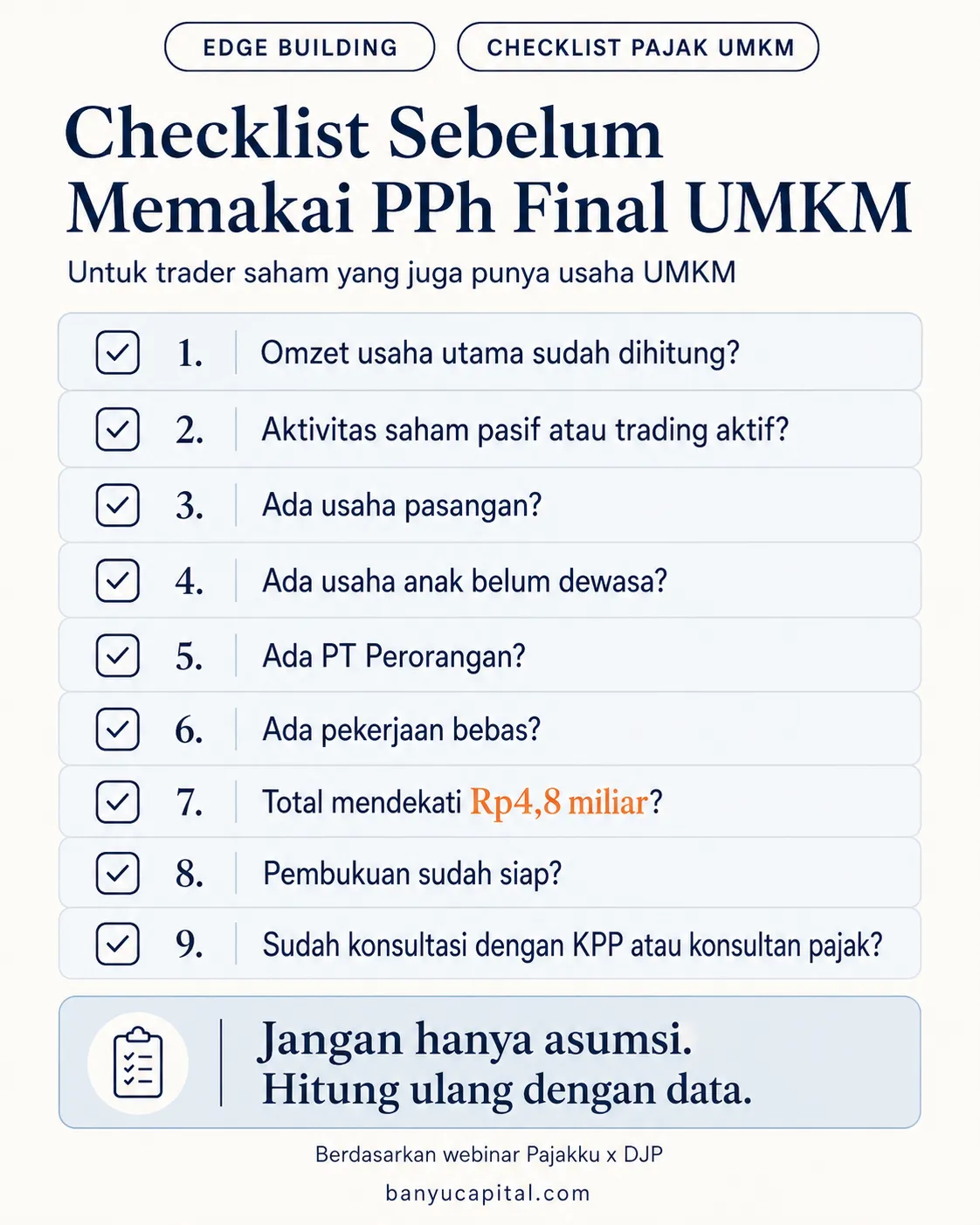

Checklist untuk Trader Saham yang Punya UMKM

Gunakan daftar ini sebelum menyimpulkan masih berhak memakai PPh final UMKM 0,5%.

| Pertanyaan | Mengapa Penting |

|---|---|

| Berapa omzet usaha utama dalam satu tahun pajak? | Ini dasar awal untuk membaca posisi fasilitas PPh final UMKM. |

| Apakah ada usaha lain di luar usaha utama? | Pengujian batas bisa mencakup lebih dari satu aktivitas usaha. |

| Apakah aktivitas saham bersifat pasif atau aktif? | Trading aktif dapat dipandang sebagai usaha jika memenuhi unsur mencari keuntungan secara berulang. |

| Apakah ada penghasilan pekerjaan bebas? | Pekerjaan bebas relevan dalam pengujian threshold. |

| Apakah pasangan atau anak belum dewasa punya usaha atau pekerjaan bebas? | Keluarga dipandang sebagai satu kesatuan ekonomi dalam konteks tertentu. |

| Apakah ada PT Perorangan milik suami atau istri? | PTOP juga perlu diperhatikan dalam agregasi. |

| Apakah ada gaji sebagai pegawai? | Gaji tidak sama dengan omzet usaha dan tidak boleh dicampur sembarangan. |

| Apakah total aktivitas ekonomi mendekati Rp4,8 miliar? | Jika mendekati batas, risiko administrasi meningkat. |

| Apakah pembukuan sudah siap? | Jika keluar dari skema final, wajib pajak perlu administrasi yang lebih rapi. |

| Apakah perlakuan aktivitas saham sudah dikonfirmasi? | Bagian teknis ini sebaiknya dikonsultasikan langsung. |

Jika jawaban “ya” muncul pada beberapa poin sekaligus, terutama aktivitas trading aktif, usaha keluarga, dan PT Perorangan, maka posisi pajak sebaiknya tidak lagi dibaca secara asumsi. Data omzet dan transaksi perlu dirapikan sebelum dikonsultasikan ke KPP atau konsultan pajak.

Edge Pajak untuk Trader Saham

Bagi trader saham, edge biasanya dipahami sebagai kemampuan membaca pasar lebih baik. Namun, dalam konteks ini, edge juga berarti memahami risiko pajak sebelum masalah muncul.

Trader yang punya UMKM perlu mulai melihat dirinya bukan hanya sebagai investor pasar modal, tetapi juga sebagai pelaku ekonomi dengan beberapa sumber penghasilan. Cara pajaknya tidak cukup dilihat per akun sekuritas atau per usaha. Yang perlu dibaca adalah gambaran ekonomi secara utuh.

PP No.20 Tahun 2026 memberi ruang lebih panjang bagi wajib pajak orang pribadi yang benar-benar masih memenuhi syarat untuk memakai PPh final UMKM 0,5%. Tetapi ruang itu tidak boleh dibaca sebagai celah untuk mengabaikan agregasi, memecah usaha, atau mencampur kategori penghasilan.

Bagi pemilik UMKM sekaligus trader saham, pertanyaan paling penting sekarang adalah sederhana: apakah aktivitas ekonomi Anda masih benar-benar berada dalam batas fasilitas, atau sudah waktunya menyiapkan transisi ke pembukuan dan mekanisme pajak umum?

Jawaban atas pertanyaan itu tidak bisa ditebak dari opini media sosial. Jawabannya harus dibangun dari data omzet, pola aktivitas, struktur keluarga, bentuk usaha, dan klarifikasi pajak yang spesifik.

Sumber: Webinar Pajakku x DJP: “Ketentuan Baru PPh UMKM (PP No.20 Tahun 2026)”, dengan narasumber penyuluh P2Humas Direktorat Jenderal Pajak dan Pajakku.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.