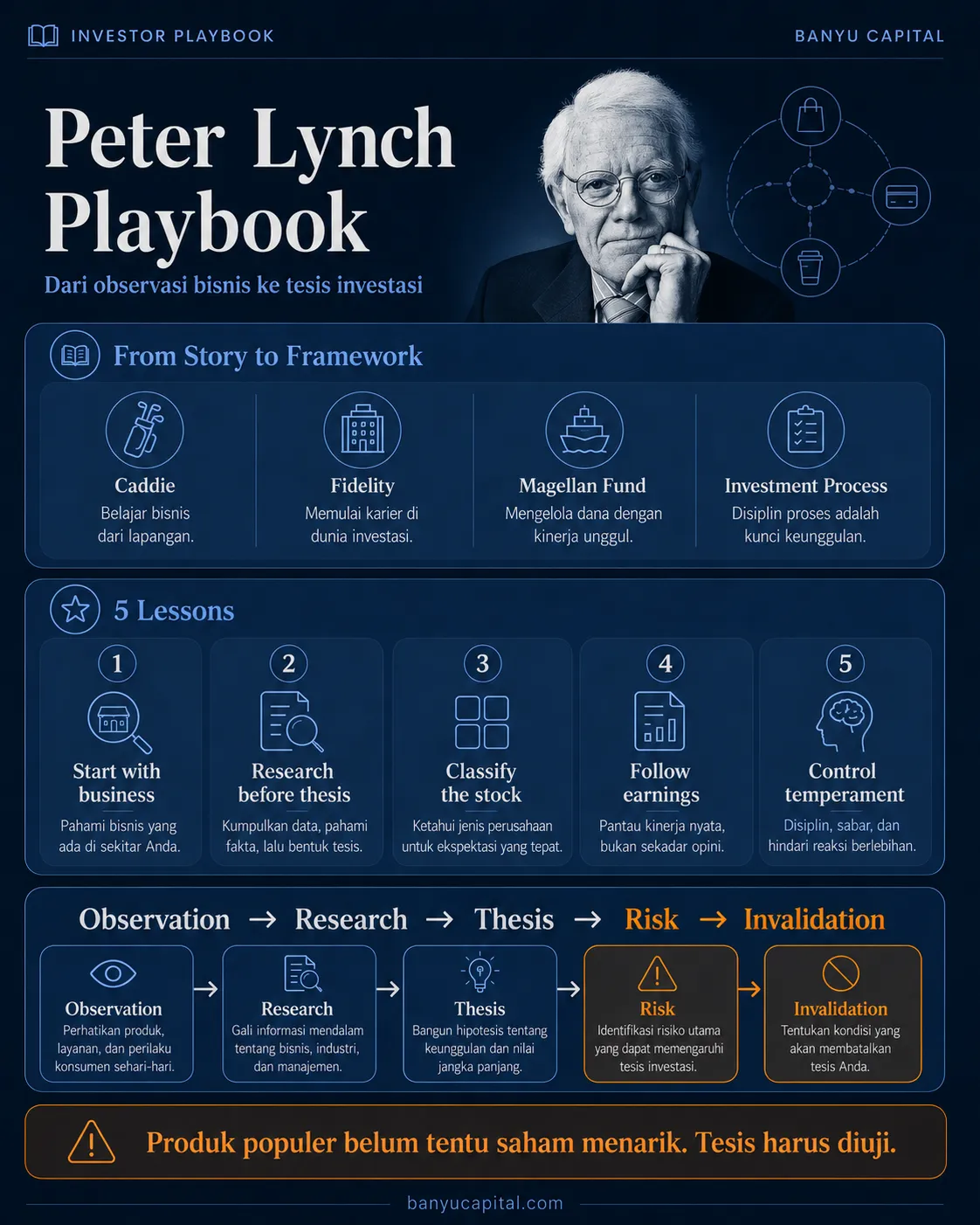

Peter Lynch dan Pelajaran Membangun Edge

Peter Lynch dikenal lewat rekam jejaknya di Fidelity Magellan Fund. Namun pelajaran terpentingnya bukan sekadar mencari saham multibagger, melainkan membangun edge dari bisnis yang dipahami, riset yang disiplin, klasifikasi saham yang tepat, dan temperamen saat pasar bergerak melawan ekspektasi.

Banyak investor memulai proses investasi dari pertanyaan yang terlalu cepat: saham apa yang sedang ramai?

Pertanyaan itu tidak selalu salah. Pasar memang bergerak dari perhatian, narasi, dan arus dana. Namun, jika proses investasi berhenti di ticker, harga, dan cerita yang sedang ramai, investor mudah kehilangan pegangan. Saat harga naik, muncul rasa tertinggal. Saat harga turun, muncul kepanikan.

Masalah utamanya sering bukan kekurangan informasi. Masalahnya adalah ketiadaan kerangka.

Peter Lynch relevan karena ia menawarkan kerangka yang sederhana, tetapi tidak dangkal. Dalam bukunya yang berjudul One Up on Wall Street, Lynch menunjukkan bahwa investor biasa bisa menemukan peluang dari dunia sehari-hari: tempat kerja, pusat belanja, restoran, produk yang digunakan, atau bisnis yang terlihat makin ramai.

Namun tulisan ini tidak memakai Lynch sebagai ikon motivasi. Kisahnya dipakai sebagai pintu masuk untuk membangun proses investasi yang lebih rapi: dari observasi, menjadi riset, lalu menjadi tesis yang bisa diuji.

Dari Lapangan Golf ke Fidelity Magellan

Peter Lynch tidak memulai hidupnya sebagai pewaris dunia Wall Street. Ia menulis bahwa tidak ada bakat turun-temurun untuk memilih saham. Ayahnya sakit ketika ia masih kecil dan wafat saat Lynch berusia 10 tahun. Pada usia 11 tahun, Lynch bekerja sebagai caddie di lapangan golf.

Pekerjaan itu menjadi titik awal yang tidak biasa. Dari lapangan golf, Lynch mendengar percakapan para eksekutif tentang perusahaan, saham, bisnis, dan pasar. Ia mulai melihat bahwa di balik setiap saham, ada perusahaan, produk, pelanggan, manajemen, dan perubahan bisnis.

Saat kuliah, Lynch membeli saham pertamanya, Flying Tiger Airlines. Setelah itu ia masuk Fidelity, menjadi analis, dan akhirnya mengelola Fidelity Magellan Fund dari Mei 1977 sampai Mei 1990.

Kisah ini penting bukan karena Lynch harus dipuja. Pelajaran utamanya lebih sederhana: edge bisa muncul dari rasa ingin tahu, kedekatan dengan dunia nyata, dan kemauan untuk mengubah observasi menjadi riset.

1. Mulai dari Bisnis yang Bisa Dipahami

Salah satu pelajaran paling terkenal dari Lynch adalah bahwa investor biasa bisa menemukan peluang dari hal yang mereka pahami. Seorang konsumen bisa melihat toko yang makin ramai. Seorang karyawan bisa melihat produk baru yang mulai dipakai di industrinya. Seorang pelanggan bisa melihat restoran yang antreannya makin panjang.

Untuk investor Indonesia, ini relevan. Banyak ide investasi sebenarnya muncul dari sekitar kita: jaringan ritel yang makin padat, layanan keuangan yang makin sering digunakan, rumah sakit yang terus ramai, produk konsumer yang distribusinya makin luas, atau kawasan industri yang mulai hidup.

Namun, titik awal itu tidak boleh disamakan dengan kesimpulan. Melihat bisnis ramai tidak otomatis berarti sahamnya menarik. Popularitas produk belum tentu material bagi laba. Pertumbuhan pelanggan belum tentu menghasilkan margin yang baik. Ekspansi gerai belum tentu menciptakan cash flow positif.

Di sinilah investor perlu membedakan antara mengenal produk dan memahami bisnis.

Mengenal produk berarti tahu bahwa sesuatu dipakai orang. Memahami bisnis berarti tahu bagaimana perusahaan menghasilkan uang dari produk itu.

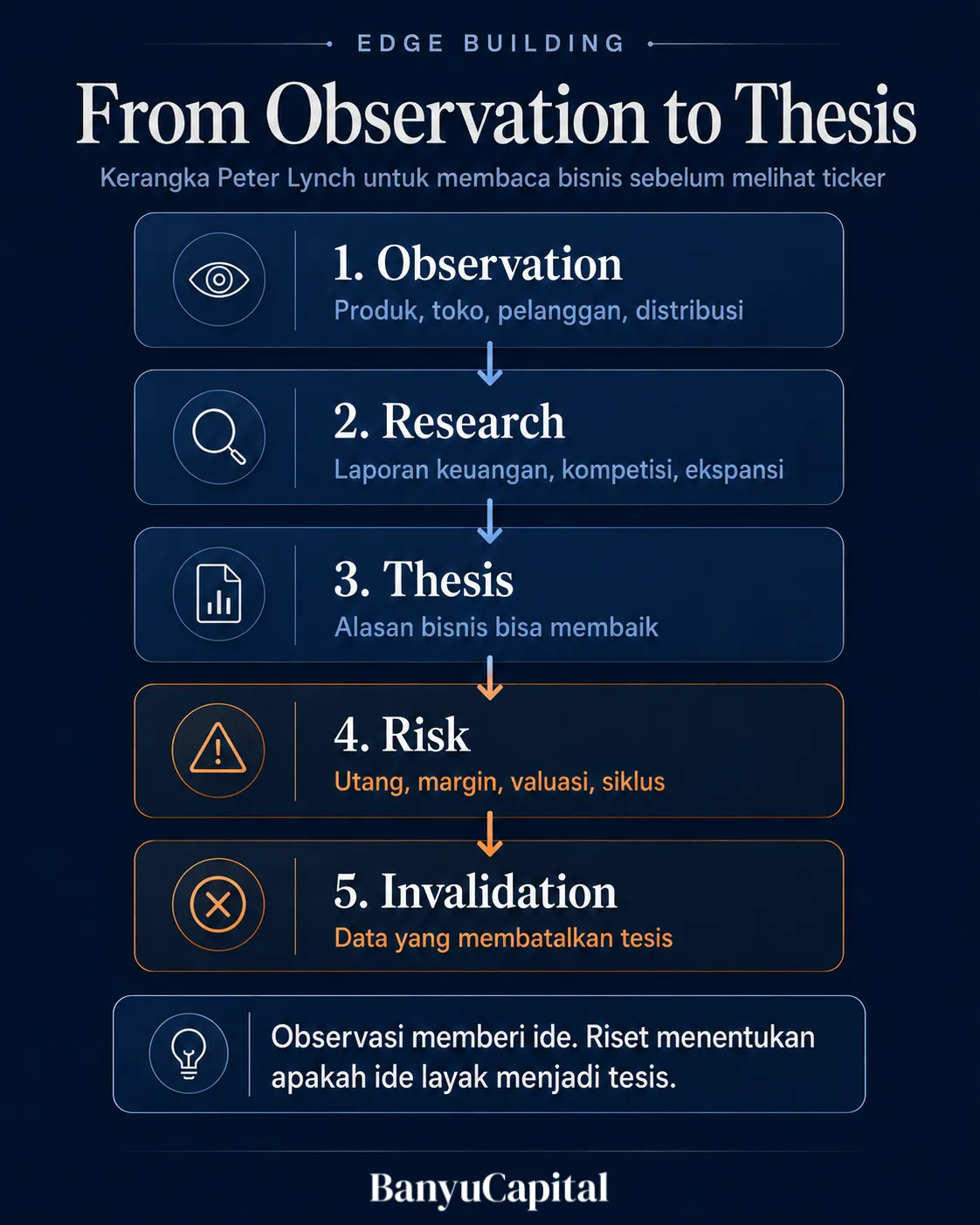

2. Observasi Hanya Pintu Masuk

Lynch sering disalahpahami melalui gagasan “invest in what you know”. Banyak orang membacanya terlalu sederhana: beli saham dari produk yang disukai. Padahal, Lynch memberi batas yang jelas. Menyukai toko, produk, atau restoran hanya alasan untuk tertarik pada perusahaan. Bukan alasan yang cukup untuk memiliki sahamnya.

Sebelum sebuah ide masuk watchlist, investor perlu mengerjakan riset. Minimal, investor perlu memahami prospek laba, kondisi keuangan, posisi kompetitif, rencana ekspansi, struktur biaya, dan risiko utama.

Dalam bahasa Banyu Capital, prosesnya adalah:

Observasi → riset → tesis → risiko → indikator invalidasi.

Sebuah produk bisa sangat populer, tetapi kontribusinya terhadap laba perusahaan kecil. Sebuah emiten bisa memiliki merek kuat, tetapi valuasinya sudah mencerminkan terlalu banyak optimisme. Sebuah perusahaan bisa ekspansif, tetapi ekspansi itu dibiayai utang besar.

Karena itu, observasi memberi ide. Riset menentukan apakah ide itu layak menjadi tesis.

Untuk konteks BEI, pekerjaan rumah itu mencakup beberapa hal. Investor perlu membaca laporan keuangan, melihat tren pendapatan dan laba, menguji kualitas margin, memperhatikan arus kas operasi, memeriksa utang, memahami valuasi, dan membandingkan bisnis dengan kompetitor.

Setelah itu, investor baru bisa bertanya: apakah pasar sudah terlalu optimistis, terlalu pesimistis, atau masih belum membaca perubahan bisnis ini dengan benar?

3. Klasifikasikan Saham Sebelum Menilai Peluang

Lynch tidak membaca semua saham dengan satu kacamata. Dalam One Up on Wall Street, ia membagi saham ke beberapa kategori: slow growers, stalwarts, fast growers, cyclicals, turnarounds, dan asset plays. Kerangka ini penting karena setiap jenis saham memiliki logika yang berbeda.

Kesalahan umum investor adalah menyamakan semua saham sebagai calon multibagger. Padahal, saham besar yang matang tidak bisa diberi ekspektasi seperti saham kecil yang sedang bertumbuh cepat. Saham siklikal tidak bisa diperlakukan seperti saham defensif. Saham turnaround tidak bisa dibaca seperti perusahaan yang fundamentalnya sudah stabil.

Di BEI, kerangka ini berguna. Saham bank besar, misalnya, lebih tepat dibaca melalui kualitas aset, pertumbuhan kredit, CASA, NIM, efisiensi, dan dividen. Saham batubara atau CPO perlu dibaca sebagai saham siklikal yang dipengaruhi harga komoditas, biaya produksi, regulasi, dan permintaan global.

Saham properti bermasalah perlu diuji sebagai turnaround: apakah ada perbaikan neraca, penjualan aset, katalis proyek, atau perubahan cash flow yang nyata. Sementara itu, emiten dengan aset besar yang belum tercermin penuh di valuasi bisa masuk kerangka asset play.

Klasifikasi bukan formalitas. Klasifikasi menentukan ekspektasi. Investor yang salah mengklasifikasikan saham biasanya salah membaca risiko.

4. Ikuti Earnings, Bukan Hanya Harga

Lynch menilai harga saham sebagai informasi yang paling mudah dilihat, tetapi bukan yang paling penting. Harga bergerak setiap hari dan mudah menimbulkan emosi. Saat harga naik, investor merasa tesisnya benar. Saat harga turun, investor merasa tesisnya salah.

Padahal, pergerakan harga jangka pendek tidak selalu menjelaskan kualitas bisnis.

Bagi Lynch, yang lebih penting adalah earnings. Dalam jangka panjang, laba menjadi salah satu penggerak utama nilai perusahaan. Jika bisnis terus menghasilkan laba yang lebih baik, pasar biasanya akan memberi pengakuan pada waktunya. Jika laba memburuk, harga yang tampak murah bisa menjadi jebakan.

Untuk investor Indonesia, pelajaran ini penting karena banyak saham terlihat menarik hanya karena harganya sudah turun banyak. Namun, harga yang turun belum tentu berarti murah.

Investor perlu bertanya: apakah laba turun? Apakah margin tertekan? Apakah utang naik? Apakah permintaan melemah? Apakah siklus bisnis berubah? Apakah valuasi masih masuk akal jika laba tahun depan turun?

Sebaliknya, saham yang naik belum tentu otomatis mahal jika kenaikan itu didukung oleh perbaikan laba, kualitas cash flow, dan prospek bisnis yang lebih kuat. Harga adalah sinyal pasar. Tetapi tesis investasi harus diuji melalui bisnis.

Dalam kerangka Banyu Capital, harga perlu dibaca bersama data fundamental: pendapatan, laba, margin, cash flow, utang, belanja modal, valuasi, katalis, dan risiko pembatal tesis.

5. Temperamen Lebih Penting daripada Ramalan Pasar

Lynch tidak menjadikan ramalan pasar sebagai pusat proses investasi. Ia lebih menekankan kesiapan investor. Dalam bagian “Passing the Mirror Test”, Lynch mengajak investor melihat ke cermin sebelum membeli saham. Pertanyaannya bukan hanya apakah saham itu bagus, tetapi apakah investor siap memilikinya.

Kesiapan itu mencakup banyak hal. Apakah uang yang dipakai memang tidak dibutuhkan dalam waktu dekat? Apakah investor punya kesabaran? Apakah investor cukup mandiri untuk tidak bergantung pada opini orang lain? Apakah investor bisa mengakui kesalahan? Apakah investor bisa tetap rasional saat harga turun?

Ini sangat relevan untuk pasar Indonesia. Banyak investor merasa punya conviction saat harga naik. Tetapi conviction baru benar-benar diuji ketika harga bergerak melawan tesis.

Jika sebuah saham turun 20 sampai 30 persen dan investor tidak tahu harus melakukan apa, masalahnya mungkin bukan pada harga. Masalahnya bisa berada pada tesis yang belum matang, ukuran posisi yang terlalu besar, atau risiko yang tidak pernah dipetakan.

Karena itu, sebelum saham masuk watchlist, investor perlu tahu tiga hal: apa alasan mengkaji saham itu, apa data yang mengonfirmasi tesis, dan apa kondisi yang membatalkan tesis. Tanpa indikator invalidasi, volatilitas akan terasa seperti ancaman permanen.

Risiko Salah Membaca Peter Lynch

Ada beberapa risiko jika pelajaran Lynch dibaca terlalu sederhana.

Pertama, investor bisa mengira bahwa “invest in what you know” berarti membeli saham dari produk yang disukai. Ini keliru. Produk yang bagus belum tentu menjadi saham yang menarik.

Kedua, investor bisa mengabaikan valuasi. Bisnis yang hebat tetap bisa menjadi investasi yang buruk jika dibeli pada harga yang terlalu mahal.

Ketiga, investor bisa menyamakan semua saham sebagai calon multibagger. Padahal, saham siklikal, turnaround, stalwart, fast grower, slow grower, dan asset play memiliki karakter berbeda.

Keempat, investor bisa menggunakan cerita Lynch untuk membenarkan average down tanpa mengecek apakah tesis bisnis sudah retak. Harga turun bisa menjadi peluang hanya jika bisnis masih sehat dan tesis utama belum berubah. Jika laba melemah, utang naik, margin turun, dan katalis gagal muncul, penurunan harga bisa menjadi sinyal perubahan risiko.

Kelima, investor bisa meniru konteks pasar AS tanpa menyesuaikannya dengan struktur BEI. Likuiditas, tata kelola, kualitas keterbukaan informasi, dominasi pemegang saham pengendali, dan sensitivitas terhadap foreign flow membuat pasar Indonesia perlu dibaca dengan konteks sendiri.

Lynch tidak mengajarkan jalan pintas. Ia mengajarkan proses.

Edge Checklist ala Peter Lynch untuk Investor BEI

Sebelum sebuah saham masuk watchlist, investor dapat menggunakan checklist berikut:

- Apakah saya memahami bisnis ini dalam bahasa sederhana?

- Perusahaan ini menghasilkan uang dari mana?

- Siapa pelanggan utamanya?

- Apa penggerak pendapatan, margin, dan cash flow?

- Apakah produk yang populer benar-benar material bagi laba?

- Saham ini termasuk siklikal, turnaround, stalwart, fast grower, slow grower, atau asset play?

- Apakah valuasinya masih masuk akal terhadap kualitas dan pertumbuhan bisnis?

- Apa katalis utama yang perlu dikonfirmasi?

- Apa risiko pembatal tesis?

- Data apa yang harus dipantau?

- Apa indikator invalidasi jika harga bergerak melawan tesis?

Checklist ini bukan alat untuk mencari saham yang pasti naik. Fungsinya lebih sederhana: menyaring apakah sebuah ide cukup layak dikaji lebih lanjut.

Checklist tidak menjamin hasil investasi. Namun, checklist membantu investor mengubah ide menjadi proses. Itu inti dari edge.

Dari Kisah Lynch ke Disiplin Riset

Peter Lynch penting bukan hanya karena rekam jejaknya. Ia penting karena mengingatkan bahwa investasi adalah proses memahami bisnis. Ide bisa datang dari dunia sehari-hari, tetapi keputusan harus melewati riset. Harga bisa memberi sinyal, tetapi earnings dan kualitas bisnis yang menentukan kekuatan tesis.

Bagi investor Indonesia, pelajaran Lynch bukan untuk meniru semua langkahnya mentah-mentah. Pelajaran yang lebih penting adalah membangun disiplin: mulai dari bisnis, uji tesis, baca risiko, tentukan indikator invalidasi, lalu jaga temperamen ketika pasar bergerak tidak sesuai harapan.

Jangan hanya cari saham. Bangun edge.

Sumber: Peter Lynch dan John Rothchild, One Up on Wall Street; Barron’s.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.