DSI dan Ekspor Satu Pintu: Kebijakan Devisa atau Risiko Baru bagi IHSG?

Pembentukan PT Danantara Sumberdaya Indonesia atau DSI tidak bisa dibaca hanya sebagai perubahan administratif dalam proses ekspor. Di atas kertas, kebijakan ini membawa tujuan besar: memperbaiki tata kelola ekspor sumber daya alam, memperkuat Devisa Hasil Ekspor atau DHE, mencegah under invoicing, menekan transfer pricing, dan mengurangi risiko pelarian devisa.

Namun, pasar tidak bergerak hanya berdasarkan tujuan resmi. Pasar membaca detail implementasi.

Apakah perusahaan masih bisa berkontrak langsung dengan pembeli luar negeri atau buyer? Bagaimana pembayaran ekspor berjalan? Apakah cash flow emiten komoditas tetap lancar? Apakah buyer luar negeri tetap nyaman? Dan yang paling penting bagi investor saham: apakah DSI akan memperkuat rupiah dan IHSG, atau justru menambah diskon risiko pada saham komoditas?

Di titik inilah DSI menjadi policy shock penting bagi pasar Indonesia. Kebijakan ini bisa menjadi stabilisator jika eksekusinya rapi. Tetapi ia juga bisa menjadi sumber volatilitas baru jika transisi tidak jelas, sistem belum siap, atau pelaku usaha membaca aturan ini sebagai intervensi yang mengganggu fleksibilitas ekspor.

Apa yang Berubah?

Mulai 1 Juni 2026, pemerintah memulai masa transisi tata kelola ekspor komoditas SDA strategis melalui DSI sebagai BUMN Ekspor satu pintu. Pada tahap awal, komoditas yang masuk adalah batubara, kelapa sawit atau CPO, dan ferro alloy.

Tiga komoditas ini bukan komoditas kecil. Pemerintah menyebut nilai ekspor batubara, kelapa sawit, dan ferro alloy pada 2025 mencapai sekitar US$66,13 miliar, atau sekitar 23,4% dari total ekspor nasional. Ketiganya juga disebut menjadi penopang surplus neraca perdagangan Indonesia selama 71 bulan berturut-turut.

Pada masa transisi, kegiatan ekspor tidak langsung diambil alih penuh oleh DSI. Perusahaan masih bertransaksi langsung dengan buyer di luar negeri. Namun, dokumentasi ekspor mulai dilakukan melalui BUMN Ekspor. Dalam bahan sosialisasi pemerintah, dokumen ekspor dijelaskan menggunakan skema BUMN qq perusahaan sebagai pemilik barang.

Masa transisi ini dievaluasi dalam tiga bulan pertama, yaitu 1 Juni sampai 31 Agustus 2026. Implementasi penuh ditargetkan paling lambat 1 Januari 2027. Pada fase penuh, seluruh proses transaksi ekspor, mulai dari kontrak, pengiriman barang, hingga penerimaan devisa, dirancang dilakukan oleh BUMN Ekspor.

Perubahan ini membuat masa transisi menjadi sangat penting. Pada 1 Juni, pasar tidak hanya melihat apakah aturan berlaku. Pasar juga mulai menguji apakah sistem pelaporan, koordinasi antarlembaga, dan kesiapan pelaku usaha bisa berjalan tanpa mengganggu ekspor.

Temuan awal menunjukkan risiko implementasi sudah mulai muncul. Pada hari pertama penerapan, APBI menyebut masih ada kendala teknis pada sistem saat pelaku usaha melaporkan ekspor batubara kepada DSI. Hambatan ini membuat sebagian proses dokumen ekspor belum berjalan normal.

Ini penting. Risiko DSI tidak lagi hanya bersifat teoretis. Masa transisi harus dibaca sebagai uji kesiapan sistem, bukan sekadar masa tunggu menuju implementasi penuh.

Update Per 2 Juni 2026: Transisi Berjalan, Teknis Masih Ditunggu

Per 2 Juni 2026, artikel ini masih relevan dibaca sebagai kerangka awal DSI karena masa transisi baru dimulai. Pemerintah menegaskan bahwa selama masa transisi, eksportir tetap melaporkan dokumen ekspor kepada DSI, sementara pengiriman barang diharapkan berjalan seperti biasa. Implementasi penuh ditargetkan paling lambat 1 Januari 2027.

Namun, beberapa titik penting masih perlu dipantau. Pertama, susunan pengurus DSI belum sepenuhnya diumumkan dan Danantara masih menyiapkan sumber daya manusia serta teknologi pemantauan ekspor. Kedua, asosiasi pengusaha lintas sektor masih meminta kejelasan teknis, dialog terbuka, dan forum koordinasi selama masa transisi. Ketiga, pelaku usaha sawit masih menunggu kejelasan sistem pelaporan ekspor melalui DSI, meskipun pada masa transisi ekspor disebut masih berjalan seperti biasa.

Dengan demikian, isu utama DSI per 2 Juni bukan lagi apakah kebijakan ini mulai berlaku, tetapi apakah proses transisi bisa berjalan tanpa menciptakan bottleneck baru. Titik pantau terdekat adalah pengumuman pengurus DSI, aturan teknis pelaporan, respons asosiasi, dan reaksi pasar terhadap sektor energi serta basic materials.

DHE dan Alasan Pemerintah

Kebijakan DSI tidak berdiri sendiri. Ia berjalan bersama pengetatan kebijakan DHE SDA melalui PP Nomor 21 Tahun 2026.

Dalam kerangka DHE terbaru, eksportir SDA wajib merepatriasi DHE ke sistem keuangan Indonesia. Untuk sektor nonmigas, kewajiban retensi DHE adalah 100% selama paling singkat 12 bulan. Untuk sektor migas, retensi minimal 30% selama paling singkat 3 bulan.

Pemerintah juga membatasi konversi DHE valas ke rupiah maksimal 50%. Penempatan DHE diarahkan melalui bank-bank BUMN atau Himbara, dengan pengecualian tertentu untuk sektor pertambangan dalam skema perjanjian bilateral, kesepahaman, atau kesepakatan perdagangan.

Dari sisi pemerintah, logikanya jelas. Jika devisa hasil ekspor lebih banyak masuk dan bertahan di sistem keuangan domestik, pasokan valas bisa lebih kuat. Itu bisa membantu ketahanan eksternal, memperdalam pasar keuangan domestik, dan dalam kondisi tertentu ikut menahan tekanan rupiah.

Pemerintah juga mencoba menyeimbangkan kewajiban retensi DHE dengan insentif fiskal. Kemenkeu menyebut tarif PPh atas instrumen penempatan DHE dapat dibuat lebih rendah, bahkan mencapai 0% sesuai jangka waktu penempatan dana. Artinya, kebijakan ini tidak hanya berbasis kewajiban, tetapi juga mencoba memberi kompensasi bagi eksportir patuh.

Masalahnya, pasar tidak hanya bertanya: apakah tujuannya baik?

Pasar bertanya: apakah mekanismenya bisa berjalan tanpa mengganggu ekspor dan modal kerja?

Di sinilah risiko DHE masuk ke level perusahaan. Jika DHE tertahan di Himbara dan tidak bisa digunakan secara fleksibel, perusahaan bisa membutuhkan pinjaman tambahan untuk menjaga cash flow. Pinjaman berarti tambahan beban bunga dan biaya administrasi.

Bagi emiten, isu DHE bukan hanya soal kepatuhan. Ini bisa masuk ke struktur modal kerja, biaya dana, dan margin. Semakin panjang dana tertahan dan semakin terbatas fleksibilitas penggunaannya, semakin besar risiko tekanan pada cash flow perusahaan yang bergantung pada ekspor.

DSI dalam Kerangka Baru BUMN

Status DSI perlu dibaca dalam kerangka UU Nomor 16 Tahun 2025 tentang BUMN. UU ini memperluas definisi BUMN. BUMN tidak hanya badan usaha yang seluruh atau sebagian besar modalnya dimiliki negara melalui penyertaan langsung. BUMN juga dapat mencakup badan usaha yang memiliki hak istimewa Negara Republik Indonesia.

UU ini juga mengatur struktur saham BUMN melalui saham seri A Dwiwarna dan saham seri B. Saham seri A Dwiwarna memiliki hak istimewa, termasuk hak menyetujui dalam RUPS, mengusulkan agenda RUPS, mengakses data dan dokumen perusahaan, serta mengangkat dan memberhentikan Direksi dan Dewan Komisaris dengan persetujuan Presiden.

Bagi investor, poin ini penting. DSI bukan hanya perusahaan ekspor biasa. Ia berada dalam arsitektur baru pengelolaan BUMN dan sumber daya strategis. Karena itu, isu DSI harus dibaca dalam dua lapis.

Pertama, sebagai kebijakan DHE dan tata kelola ekspor.

Kedua, sebagai perubahan kontrol negara atas jalur ekspor komoditas strategis.

Namun, struktur saham spesifik PT DSI tetap perlu diverifikasi dari dokumen AHU atau akta perusahaan. Karena itu, dalam artikel ini, kerangka UU 16/2025 dibaca sebagai konteks hukum, bukan sebagai konfirmasi detail korporasi DSI.

Jalur Transmisi ke Rupiah

Dampak DSI ke rupiah akan sangat bergantung pada data realisasi, bukan hanya narasi kebijakan.

Secara teori, DSI dan kebijakan DHE bisa membantu rupiah melalui tiga jalur.

Pertama, DHE lebih banyak masuk ke dalam negeri. Jika eksportir benar-benar merepatriasi dan menahan DHE di sistem keuangan domestik, pasokan valas dalam negeri bisa meningkat.

Kedua, data ekspor menjadi lebih transparan. Jika praktik under invoicing dan trade misinvoicing berkurang, nilai ekspor yang tercatat bisa lebih mendekati nilai ekonominya.

Ketiga, persepsi stabilitas eksternal bisa membaik. Investor asing biasanya memperhatikan cadangan devisa, neraca perdagangan, dan stabilitas mata uang sebelum meningkatkan eksposur ke aset Indonesia.

Namun, efek positif ini tidak otomatis. Pada 1 Juni 2026, rupiah berada di level Rp17.805 per dolar AS dan menguat 0,43% dibanding perdagangan sebelumnya. Tetapi secara tahun kalender berjalan, rupiah masih melemah 6,74%. Respons harian belum cukup untuk menyimpulkan bahwa kebijakan DHE sudah berhasil memperbaiki tren rupiah.

Pandangan ekonom juga memperkuat sikap hati-hati ini. Kebijakan DHE dapat membantu rupiah jika disertai langkah komplementer untuk mengembalikan kredibilitas kebijakan dan kepercayaan investor. Penguatan awal rupiah bisa saja lebih banyak dipengaruhi news effect, intervensi pasar, atau faktor teknikal setelah pelemahan tajam sebelumnya.

Dengan kata lain, DHE bukan tombol otomatis untuk memperkuat rupiah. DHE baru menjadi katalis jika perbaikan terlihat berulang dalam data: DHE meningkat, cadangan devisa stabil, USD/IDR tidak kembali tertekan, dan investor asing mulai mengurangi persepsi risiko terhadap aset Indonesia.

Sebaliknya, jika kebijakan DHE dan DSI menambah kekhawatiran atas kepastian berusaha, efek positif ke rupiah bisa tertahan. Dalam skenario itu, pasar tidak hanya melihat pasokan valas, tetapi juga menilai apakah kebijakan baru ini membuat pelaku usaha lebih sulit bergerak.

Jalur Transmisi ke IHSG

Dampak ke IHSG lebih kompleks karena masuk melalui beberapa pintu sekaligus.

Pintu pertama adalah sentimen makro. Jika DSI dan DHE berhasil memperkuat pasokan valas, rupiah bisa lebih stabil. Rupiah yang lebih stabil biasanya membantu mengurangi tekanan pada aset berisiko Indonesia, termasuk saham.

Pintu kedua adalah risiko kebijakan. Investor asing tidak hanya melihat potensi stabilisasi rupiah. Mereka juga menilai apakah kebijakan ini menambah ketidakpastian bisnis. Jika investor membaca DSI sebagai intervensi yang terlalu besar terhadap mekanisme ekspor, maka sektor komoditas bisa mendapat diskon valuasi.

Pintu ketiga adalah dampak langsung ke emiten. Saham batubara, sawit, dan basic materials bisa bergerak lebih volatil karena pasar menilai ulang risiko kontrak, fleksibilitas harga, biaya administrasi, working capital, margin, dan cash flow.

Temuan awal pasar menunjukkan reaksi tidak sepenuhnya tenang. Pada 20 Mei 2026, saat isu badan ekspor komoditas mulai masuk radar pasar, IHSG sesi I melemah dan sektor basic materials serta energi menjadi pemberat. Beberapa laporan pasar juga mencatat tekanan signifikan pada IDX Energy dan IDX Basic Materials dalam beberapa hari setelah pengumuman.

Namun, reaksi pasar awal belum cukup untuk menyimpulkan dampak struktural. Tekanan saham komoditas bisa mencerminkan kepanikan awal, tetapi bisa juga menjadi sinyal bahwa pasar meminta premi risiko lebih besar sampai aturan teknis jelas.

Di titik ini, isu DSI masuk melalui kanal kepercayaan. Jika kepastian berusaha tidak membaik, investor bisa tetap meminta diskon risiko lebih besar pada aset Indonesia. Sebaliknya, jika transisi berjalan lancar dan aturan teknis semakin jelas, sebagian tekanan awal bisa mereda.

Karena itu, artikel ini tidak mengambil posisi bahwa DSI pasti negatif atau pasti positif untuk IHSG. Posisi yang lebih tepat: DSI adalah kebijakan besar yang dampaknya akan ditentukan oleh kualitas transisi dan bukti data.

Batubara: Risiko Kontrak, Pengapalan, dan Buyer

Batubara menjadi sektor pertama yang perlu dicermati karena struktur ekspornya kompleks. Ekspor batubara melibatkan kontrak jangka panjang, buyer luar negeri, pelabuhan, kapal, surveyor, perbankan, dokumen kepabeanan, dan kewajiban pelaporan.

Pada masa transisi, pemerintah menyatakan transaksi perusahaan dengan buyer tetap berjalan. Ini penting untuk menjaga kepercayaan pasar. Namun, risiko tidak berhenti di sana.

Pelaku usaha batubara perlu tahu apakah kontrak eksisting tetap tidak diintervensi. Mereka juga perlu kepastian apakah DSI hanya menjadi layer pelaporan, atau secara bertahap akan masuk ke kontrak, harga, pengiriman, dan pembayaran.

Temuan hari pertama menunjukkan isu teknis tidak bisa diabaikan. APBI menyebut masih ada kendala teknis dalam sistem pelaporan ekspor batubara kepada DSI. Hambatan ini membuat sebagian proses dokumen ekspor belum berjalan normal. APBI berharap proses penyesuaian tetap memfasilitasi kegiatan ekspor agar tidak mengganggu jadwal pengapalan, kontrak berjalan, dan kepercayaan buyer.

Ini memperjelas jalur risiko batubara. Risiko utama bukan hanya harga batubara global, tetapi juga kepastian pengapalan dan kepercayaan pembeli. Jika buyer luar negeri melihat proses ekspor Indonesia menjadi lebih rumit atau tidak pasti, risiko pengalihan permintaan ke pemasok lain bisa muncul.

Bagi emiten batubara, risiko utama ada pada cash conversion cycle. Jika pembayaran menjadi lebih lambat, dokumen lebih panjang, atau negosiasi harga lebih terbatas, dampaknya bisa masuk ke cash flow. Jika biaya tambahan muncul, dampaknya bisa menekan margin.

Untuk artikel lanjutan, emiten batubara seperti ADRO, AADI, ITMG, PTBA, HRUM, INDY, BUMI, dan BYAN dapat masuk peta kajian sektoral. Namun, tingkat sensitivitas tiap emiten harus diverifikasi dari porsi ekspor, struktur kontrak, posisi kas, dan working capital cycle.

Sawit: Transisi Lebih Ringan, DHE Tetap Jadi Risiko

Sawit memiliki karakter risiko yang berbeda. Batubara lebih banyak dibaca dari sisi kontrak korporasi dan logistik ekspor. Sawit menyentuh lapisan sosial dan politik yang lebih luas: petani, koperasi, harga TBS, pabrik kelapa sawit, eksportir CPO, industri hilir, dan daerah penghasil.

Dari sisi ekspor, masa transisi sawit tampak relatif lebih ringan. GAPKI menilai proses ekspor pada masa transisi relatif tidak bermasalah karena semua transaksi masih dilakukan pengusaha dan kontrak sudah ada. Dalam bahasa sederhana, pada tahap awal pelaku usaha hanya menambah kewajiban pelaporan ke DSI.

Namun, titik tekan sawit berpindah ke DHE. Jika sebagian DHE tertahan di Himbara dan tidak bisa digunakan secara fleksibel, perusahaan berpotensi membutuhkan pinjaman dana untuk memperkuat cash flow. Ini dapat menambah biaya bunga dan administrasi.

Risiko ini penting karena karakteristik sawit berbeda dari batubara. Sekitar 90% produk sawit yang diekspor disebut sudah berbentuk produk jadi atau setengah jadi. Spesifikasi permintaan pembeli juga bisa berbeda-beda, sementara Indonesia mengekspor produk sawit ke banyak negara. Artinya, kelancaran proses ekspor dan fleksibilitas transaksi tetap menjadi faktor penting.

Jika pasar membaca DSI sebagai potensi pembatasan jalur ekspor atau DHE sebagai pembatas modal kerja, reaksi bisa turun ke harga CPO domestik, harga TBS, dan keputusan pembelian pabrik. Jika pabrik atau eksportir berhati-hati karena menunggu kepastian aturan, tekanan dapat terasa di rantai pasok bawah.

Di sisi lain, jika DSI hanya memperbaiki transparansi dokumen tanpa mengganggu transaksi dan arus barang, risiko disrupsi bisa lebih terbatas. Pemerintah juga menyatakan arus barang tetap dijaga dan kontrak yang berjalan tetap dihormati.

Emiten sawit seperti AALI, LSIP, DSNG, TAPG, SIMP, SGRO, dan TBLA dapat menjadi bagian dari pemetaan sektoral, tetapi dampaknya tidak bisa disamaratakan. Pemetaan perlu melihat porsi ekspor, integrasi vertikal, eksposur CPO, struktur downstream, dan sensitivitas terhadap harga TBS.

Ferro Alloy: Masih Perlu Pemetaan Lebih Hati-Hati

Ferro alloy masuk sebagai salah satu komoditas tahap awal. Namun, dibanding batubara dan sawit, pemetaan emiten BEI yang memiliki eksposur langsung ke ferro alloy perlu lebih hati-hati.

Tidak semua emiten basic materials otomatis punya eksposur langsung terhadap paduan besi. Untuk ferro alloy, pemetaan emiten harus menunggu daftar HS code resmi dan aturan teknis. Tanpa dua data itu, terlalu dini menyimpulkan emiten mana yang terdampak langsung.

Untuk saat ini, bagian ferro alloy sebaiknya tidak ditarik terlalu jauh menjadi kesimpulan saham. Risiko yang bisa disebut masih bersifat umum: perubahan jalur ekspor, administrasi, kepastian kontrak, pricing, dan pembayaran.

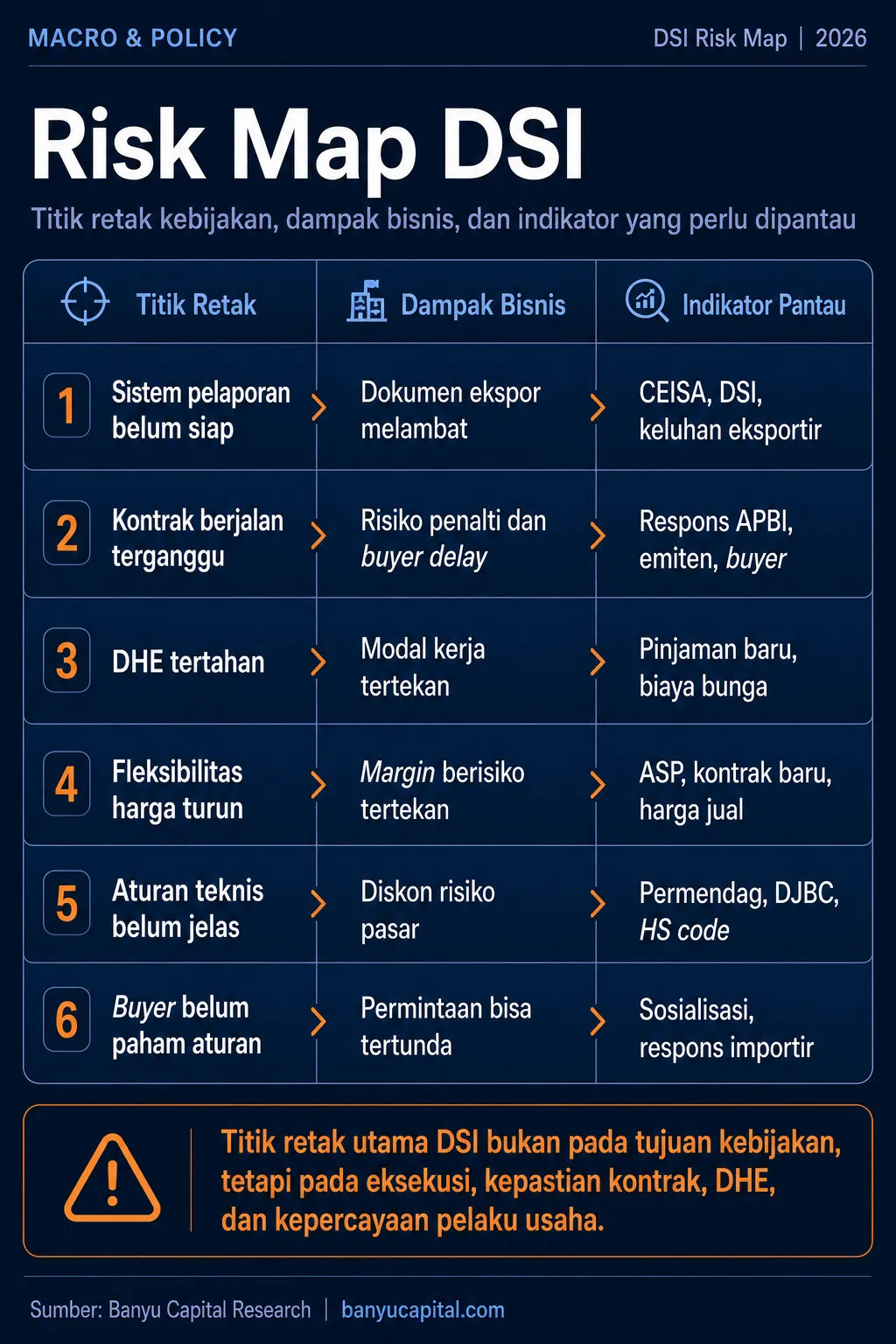

Titik Retak Tesis DSI

Tesis positif DSI akan bertahan jika kebijakan ini memperbaiki tata kelola tanpa mengganggu ekspor. Sebaliknya, tesis positif mulai retak jika transisi menimbulkan bottleneck.

Ada beberapa titik retak yang perlu dipantau.

Pertama, kesiapan sistem. Kendala teknis hari pertama menunjukkan sistem pelaporan dan koordinasi operasional perlu diuji. Jika CEISA, DSI, DJBC, eksportir, dan perbankan belum sinkron, pelaporan bisa menjadi sumber gesekan operasional.

Kedua, kontrak berjalan. Pemerintah menyatakan kontrak berjalan tetap dihormati. Namun, pelaku usaha tetap meminta kepastian hukum atas kontrak berjalan, kontrak jangka panjang, mekanisme pembayaran, pengapalan, dan asuransi.

Ketiga, pembayaran ekspor. Jika alur penerimaan devisa berubah terlalu cepat, cash flow perusahaan bisa terganggu. Risiko ini menjadi lebih besar jika DHE tertahan dan perusahaan membutuhkan pinjaman tambahan untuk modal kerja.

Keempat, fleksibilitas harga. Berdasarkan keterangan Rosan Roeslani dalam pemberitaan yang dirujuk, DSI disebut dapat mengevaluasi harga komoditas jika dinilai terlalu rendah. Dari sisi negara, ini bisa membantu menutup celah under invoicing. Tetapi dari sisi bisnis, hal ini menimbulkan pertanyaan tentang fleksibilitas negosiasi harga antara eksportir dan buyer.

Kelima, kepastian aturan teknis. Pelaku usaha meminta petunjuk teknis yang transparan agar spekulasi negatif berkurang dan kepercayaan pasar internasional tetap terjaga. Tanpa aturan teknis, ruang interpretasi terlalu lebar.

Keenam, tata kelola DSI. Asosiasi pelaku usaha meminta tata kelola DSI transparan, akuntabel, efisien, dan tidak menimbulkan beban biaya tambahan. Peran DSI sebagai fasilitator dan penguat data ekspor nasional perlu ditegaskan secara jelas.

Ketujuh, platform digital. Platform ekspor terintegrasi perlu transparan, kredibel, menjaga kerahasiaan data, dan terhubung dengan seluruh instansi terkait. Ini penting karena data ekspor menyangkut kontrak, harga, volume, buyer, dan strategi dagang perusahaan.

Kedelapan, koordinasi teknis. Pelaku usaha mengusulkan forum koordinasi teknis yang melibatkan pemerintah, DSI, otoritas keuangan, dan asosiasi. Isu yang perlu dibahas meliputi cakupan komoditas, mekanisme penetapan harga, service level agreement, pembayaran, penyelesaian perselisihan, dan tahapan transisi.

Kesembilan, sosialisasi ke buyer internasional. Kebijakan ini tidak hanya perlu dipahami eksportir Indonesia. Buyer luar negeri juga harus memahami perubahan proses agar tidak menilai Indonesia sebagai pemasok yang makin rumit atau tidak pasti.

Kesepuluh, data DHE. Jika setelah implementasi tidak terlihat perbaikan DHE dan rupiah tetap tertekan, pasar akan mempertanyakan efektivitas kebijakan.

Skenario Pasar

Skenario Bullish

DSI berjalan sebagai sistem transparansi ekspor yang rapi. Pelaporan membaik, DHE meningkat, rupiah lebih stabil, dan ekspor tidak terganggu. Pelaku usaha mendapat kepastian bahwa kontrak berjalan dihormati dan implementasi penuh dilakukan bertahap.

Dalam skenario ini, pasar bisa membaca DSI sebagai reformasi tata kelola. Rupiah mendapat dukungan, foreign flow berpotensi membaik, dan saham komoditas pulih selektif.

Skenario Base Case

Transisi berjalan campuran. Administrasi bertambah, eksportir perlu adaptasi, tetapi ekspor tidak terganggu signifikan. Kendala teknis muncul pada awal implementasi, tetapi bisa diselesaikan melalui petunjuk teknis, koordinasi, dan perbaikan sistem.

Dalam skenario ini, IHSG tetap volatil. Saham komoditas bergerak selektif. Investor lebih menghargai emiten dengan neraca kuat, kontrak jelas, posisi kas baik, dan eksposur domestik lebih besar.

Skenario Bearish

Implementasi menimbulkan bottleneck. Buyer luar negeri menunda kontrak, eksportir kehilangan fleksibilitas harga, pembayaran melambat, DHE menekan modal kerja, dan pelaku usaha membaca kebijakan ini sebagai intervensi berlebihan.

Dalam skenario ini, sektor komoditas bisa mendapat tekanan lanjutan. Foreign flow berpotensi melemah, rupiah tidak banyak terbantu, dan IHSG mendapat tambahan diskon risiko kebijakan.

Indikator yang Perlu Dipantau

Untuk membaca apakah DSI menjadi katalis positif atau justru risiko baru bagi pasar, investor perlu memantau beberapa indikator utama.

Pertama, aturan teknis. Pasar perlu melihat salinan resmi PP tata kelola ekspor SDA strategis, Permendag teknis untuk batubara, sawit, dan ferro alloy, serta aturan DJBC atau CEISA terkait pelaporan ekspor melalui DSI.

Kedua, data pasar. Pergerakan USD/IDR, JISDOR, yield SUN 10 tahun, IHSG, IDX Energy, IDX Basic Materials, dan foreign flow akan menjadi indikator awal apakah pasar membaca DSI sebagai stabilisator atau tambahan risiko regulasi.

Ketiga, data ekspor dan DHE. Volume ekspor batubara, CPO, dan ferro alloy, realisasi DHE, serta cadangan devisa perlu dipantau untuk menilai apakah kebijakan ini benar-benar memperkuat ketahanan eksternal.

Keempat, respons pelaku usaha. Pernyataan APBI, GAPKI, Apindo, IMA, FINI, emiten, perbankan, dan buyer luar negeri perlu dicermati untuk membaca apakah masa transisi berjalan lancar atau mulai menciptakan bottleneck.

Kelima, data emiten. Untuk saham komoditas, investor perlu melihat porsi ekspor, struktur kontrak, posisi kas, working capital cycle, margin, dan kebutuhan modal kerja jika DHE tertahan lebih lama.

Kerangka Awal, Bukan Kesimpulan Final

Karena DSI baru memasuki fase transisi, pembacaan terhadap kebijakan ini perlu diperbarui secara berkala. Susunan pengurus, aturan teknis, daftar komoditas, mekanisme pelaporan, respons pelaku usaha, dan data pasar akan menentukan apakah DSI bergerak sebagai penguat tata kelola atau justru menjadi sumber risiko baru.

Karena itu, artikel ini sebaiknya dibaca sebagai kerangka awal, bukan kesimpulan final. Banyu Capital akan terus memantau perkembangan DSI melalui data resmi, respons industri, dan reaksi pasar agar pembacaan terhadap kebijakan ini tetap berbasis fakta, bukan sekadar headline.

Cara Investor Membaca DSI

Untuk investor saham, DSI sebaiknya tidak dibaca sebagai sinyal transaksi instan. Kebijakan ini harus dibaca sebagai perubahan rezim tata kelola ekspor.

Pertanyaan yang lebih berguna bukan: “DSI positif atau negatif?”

Pertanyaan yang lebih tepat:

Apakah DSI memperkuat DHE tanpa mengganggu ekspor?

Apakah DSI memperbaiki transparansi tanpa menekan margin?

Apakah DSI menjaga kontrak berjalan tanpa merusak kepercayaan buyer?

Apakah DHE memperkuat rupiah tanpa menekan modal kerja eksportir?

Apakah pasar melihat DSI sebagai stabilisator rupiah atau tambahan risiko regulasi?

Jika jawaban atas pertanyaan itu mulai terlihat positif dalam data, maka DSI bisa menjadi katalis makro. Namun jika data menunjukkan ekspor terganggu, kontrak bermasalah, harga domestik tertekan, DHE menekan modal kerja, dan asing keluar dari sektor komoditas, maka DSI akan lebih dekat ke risiko kebijakan.

Implikasi Akhir: Eksekusi Menentukan Arah Pasar

DSI adalah kebijakan besar dengan tujuan yang dapat dipahami. Indonesia memang membutuhkan tata kelola ekspor yang lebih transparan, DHE yang lebih kuat, dan penerimaan negara yang lebih optimal dari komoditas strategis.

Namun, tujuan baik belum cukup bagi pasar.

Pasar akan menilai eksekusi. Masa transisi 1 Juni sampai akhir 2026 menjadi periode penting untuk melihat apakah DSI mampu memperkuat pengawasan tanpa menjadi bottleneck baru. Pemerintah menyatakan arus barang tetap berjalan dan kontrak berjalan dihormati. Pernyataan ini penting, tetapi tetap perlu dibuktikan melalui data realisasi.

Temuan hari pertama menunjukkan bahwa risiko implementasi perlu dipantau serius. Kendala teknis sistem pelaporan, kepastian DHE, kebutuhan modal kerja, kejelasan kontrak, dan komunikasi kepada buyer internasional akan menentukan apakah DSI dibaca sebagai reformasi tata kelola atau sebagai tambahan risiko regulasi.

Untuk saat ini, posisi paling seimbang adalah membaca DSI sebagai policy shock bertahap. Bukan alasan untuk panik berlebihan, tetapi juga belum cukup kuat untuk disimpulkan sebagai katalis positif sebelum data DHE, rupiah, ekspor, foreign flow, dan laporan emiten membuktikannya.

Investor perlu memantau data, bukan hanya headline.

Sumber: UU No. 16 Tahun 2025, PP No. 10 Tahun 2025, PP No. 21 Tahun 2026, Kemenko Perekonomian, Kemenkeu, Bahan Sosialisasi DHE/DSI 21 Mei 2026, Reuters, Antara, Hukumonline, APBI, GAPKI, Apindo, IMA, FINI, Bloomberg, Bloomberg Technoz, Kontan, Kompas, Setpres, VOA Indonesia, dan media kredibel lain.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.