UU 4/2026 dan Ujian Kepercayaan Danantara Bond

Pasal 50A memberi dasar hukum bagi Patriot Bond dan Merah Putih Bond, tetapi kontroversi muncul karena perlindungan hukum dan pembatasan penggunaan data transaksi. Ujian terbesarnya bukan hanya pembiayaan Danantara, melainkan apakah aturan turunan mampu menjaga standar anti-money laundering, know your customer, dan kepercayaan investor global.

UU Nomor 4 Tahun 2026 awalnya bisa dibaca sebagai revisi besar atas kerangka Pengembangan dan Penguatan Sektor Keuangan. Isinya luas: dari OJK, LPS, Bank Indonesia, pasar modal, bursa mineral dan komoditas strategis, aset kripto, hingga Danantara. Namun, dalam debat publik beberapa hari terakhir, satu pasal paling cepat menjadi pusat perhatian: Pasal 50A.

Pasal ini memberi dasar hukum bagi BPI Daya Anagata Nusantara untuk menerbitkan surat utang khusus, termasuk Patriot Bond dan Merah Putih Bond. Di satu sisi, pemerintah membingkai instrumen ini sebagai kanal resmi untuk menarik dana masuk ke sistem ekonomi formal dan mendukung pembiayaan Danantara. Di sisi lain, publik, ekonom, dan media internasional mulai membaca risiko berbeda: apakah perlindungan hukum yang melekat pada pembelian instrumen tersebut dapat membuka celah tata kelola dan persepsi money laundering.

Dengan kata lain, kontroversi Pasal 50A belum bisa dijawab hanya dengan membela atau menolak instrumen ini. Pasar akan menunggu apakah aturan turunan mampu menjelaskan batas perlindungan hukum, sumber dana, dan mekanisme pengawasan.

Bagi pasar, pertanyaannya bukan sekadar apakah Danantara boleh menerbitkan surat utang. Legalitasnya sudah masuk ke undang-undang. Pertanyaan yang lebih penting adalah apakah instrumen itu akan dipersepsikan sebagai pembiayaan resmi yang kredibel, atau justru menjadi sumber policy overhang baru bagi Danantara dan pasar keuangan Indonesia.

Apa yang Diatur Pasal 50A

Pasal 50A mengatur bahwa Badan Pengelola Investasi Daya Anagata Nusantara dapat menerbitkan surat utang. Surat utang itu terdiri dari surat utang umum dan surat utang khusus, termasuk Patriot Bond dan Merah Putih Bond. Penerbitan surat utang khusus disebut harus dilakukan dengan strategi, kebijakan pengelolaan, pengendalian risiko, serta dikelola dengan prinsip profesional, akuntabel, dan pertimbangan bisnis yang sahih.

Bagian paling sensitif ada pada perlindungan pembelian instrumen tersebut. UU menyatakan setiap pembelian instrumen surat utang khusus oleh investor merupakan transaksi yang sah dalam sistem keuangan nasional. Negara juga menjamin dan melindungi pembelian instrumen itu dari penuntutan pidana umum, pidana khusus termasuk pidana perpajakan, serta gugatan perdata.

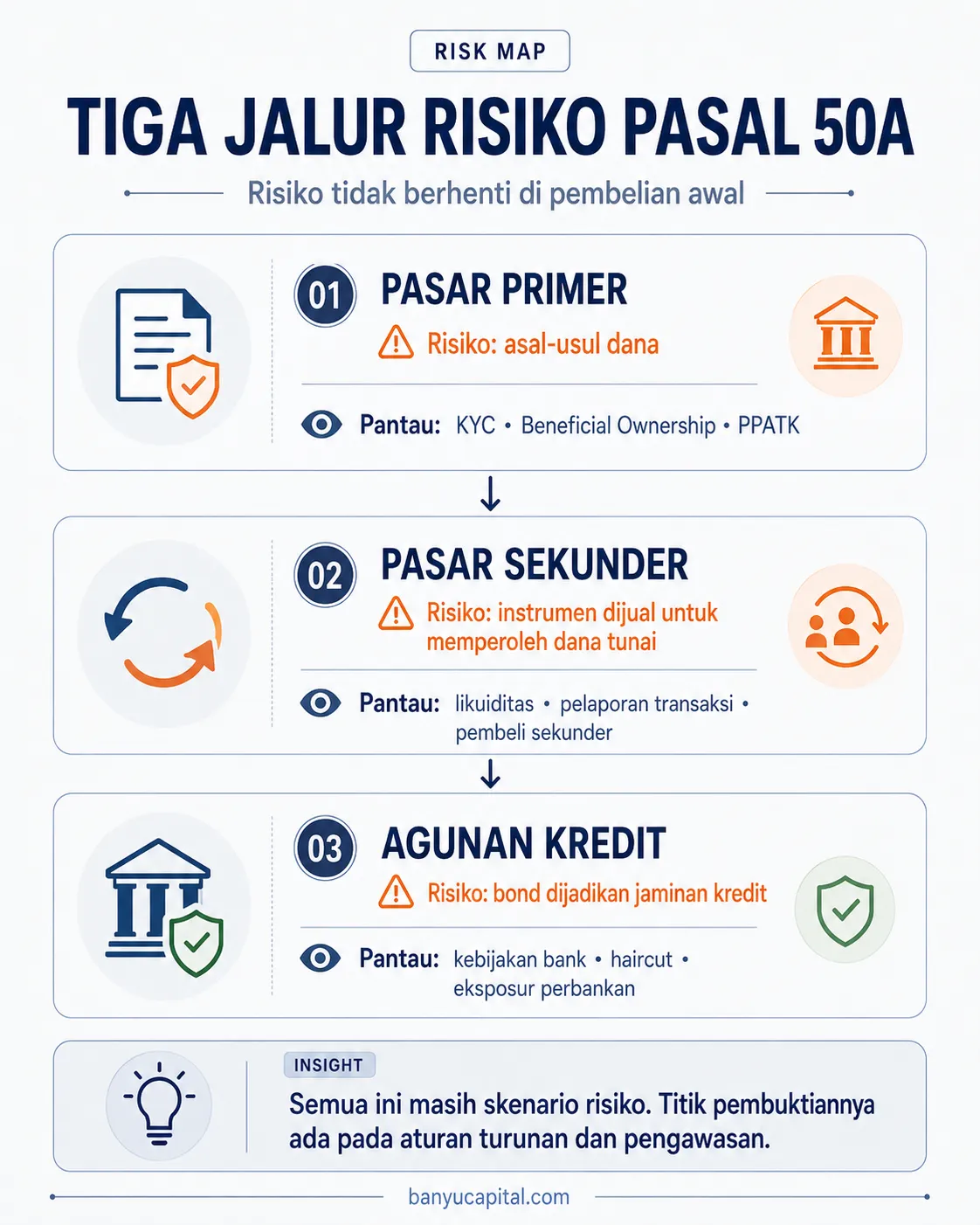

Selain itu, data dan informasi dari kegiatan pembelian instrumen tersebut, sesuai rumusan Pasal 50A, tidak dapat dijadikan dasar pengenaan pajak dan tidak dapat dijadikan bukti hukum di pengadilan. Namun, batas operasional ketentuan ini tetap perlu dilihat dari PP dan penjelasan otoritas terkait. Perlindungan ini berlaku untuk transaksi yang dilakukan di pasar primer. Investor juga dapat memindahtangankan dan menjaminkan surat utang khusus tersebut. Ketentuan lebih lanjut mengenai penerbitannya akan diatur dalam Peraturan Pemerintah.

Di sinilah titik sensitifnya. Pasal 50A tidak hanya bicara soal penerbitan instrumen. Ia juga mengatur perlindungan hukum, perlakuan data transaksi, pasar primer, pemindahtanganan, dan penggunaan instrumen sebagai agunan. Kombinasi inilah yang membuat isu Danantara bond keluar dari wilayah teknis pembiayaan dan masuk ke wilayah reputasi tata kelola.

Argumen Pemerintah: Dana Masuk ke Sistem Formal

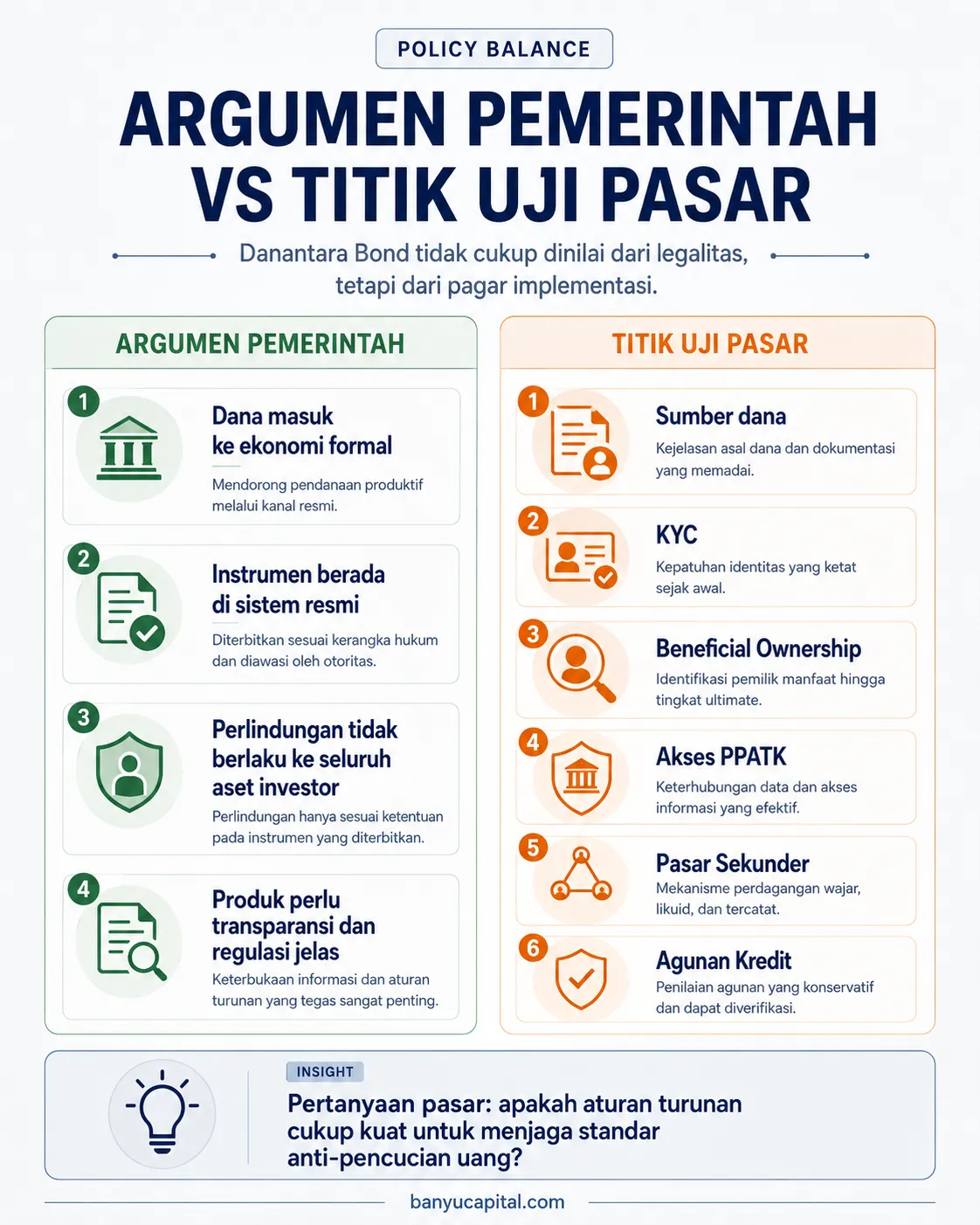

Pemerintah menilai kritik terhadap Pasal 50A perlu dibaca dalam konteks yang lebih besar. Menkeu Purbaya Yudhi Sadewa menyampaikan bahwa manfaat keberadaan Patriot Bond dan Merah Putih Bond lebih besar daripada risiko dari perlindungan hukum. Logikanya, dana yang selama ini berada di luar sistem keuangan lebih baik masuk ke ekonomi formal agar bisa dimanfaatkan untuk perekonomian nasional.

Purbaya juga memberi batasan penting. Perlindungan itu tidak berlaku terhadap seluruh aktivitas atau aset investor. Jaminan hanya melekat pada dana yang ditempatkan dalam Patriot Bond dan Merah Putih Bond. Jika investor memiliki bisnis, perusahaan, atau aset lain yang bermasalah, aparat penegak hukum tetap dapat melakukan pemeriksaan.

Menko Perekonomian Airlangga Hartarto juga mengambil posisi serupa. Menurutnya, investasi di surat utang khusus Danantara tidak dapat langsung disebut sebagai money laundering karena investor menempatkan dana pada instrumen resmi. Ia juga mengaitkan isu ini dengan posisi Indonesia sebagai anggota FATF, lembaga internasional pembentuk standar pencegahan pencucian uang dan pendanaan terorisme.

Argumen pemerintah cukup jelas: instrumen ini dipandang sebagai upaya menarik dana ke sistem resmi, bukan melegalkan dana bermasalah. Namun, bagi pasar, klarifikasi verbal belum cukup. Yang akan menentukan adalah desain aturan turunan: seberapa jelas batas perlindungan hukum, bagaimana standar know your customer diterapkan, siapa yang memverifikasi beneficial ownership, bagaimana pelaporan transaksi mencurigakan dilakukan, dan apakah PPATK tetap memiliki ruang pengawasan yang kuat.

Dalam konteks ini, anti-money laundering berarti standar pencegahan pencucian uang. Know your customer adalah proses mengenali dan memverifikasi identitas serta profil risiko investor. Beneficial ownership merujuk pada pemilik manfaat akhir dari dana atau entitas. Tiga hal ini menjadi pagar minimum agar instrumen legal tidak dipersepsikan sebagai ruang abu-abu.

Kritik Publik: Celahnya Ada di Desain

Kritik terhadap Pasal 50A tidak boleh dibaca sebagai kepastian bahwa pencucian uang akan terjadi. Posisi yang lebih tepat adalah bahwa pasal ini membuka risiko desain kebijakan. Risiko itu muncul karena perlindungan hukum dan pembatasan penggunaan data transaksi dapat dipersepsikan terlalu luas jika tidak dijelaskan dengan pagar operasional yang ketat.

Ekonom Wijayanto Samirin memperingatkan beberapa skenario. Pertama, dana ilegal dapat masuk melalui pembelian obligasi. Kedua, investor dapat menunggu pembayaran kupon dan pokok. Ketiga, risiko lanjutan dapat muncul jika obligasi dijual di pasar sekunder atau dijadikan agunan kredit. Dalam skenario seperti ini, instrumen legal dapat berfungsi sebagai jembatan masuk ke sistem keuangan formal.

Bhima Yudhistira dari Celios juga menyoroti risiko reputasi. Menurutnya, jika daya tarik instrumen bukan lagi imbal hasil atau kualitas investasi, melainkan perlindungan terhadap asal-usul dana, maka persepsi investor global dapat terganggu. Standar anti-money laundering dan transparansi sumber dana bisa dipertanyakan jika perlindungan hukum dibaca terlalu luas.

Pemberitaan internasional membuat risiko ini naik kelas. The Edge, mengutip Bloomberg, menyoroti bahwa ketentuan tersebut dapat dipersepsikan sebagai perlindungan hukum yang tidak biasa bagi pembeli bond Danantara. Artikel itu juga memuat respons Danantara yang membantah mencari dana dengan asal-usul meragukan, serta respons PPATK yang menyatakan tidak melihat aturan ini membatasi kewenangannya atau meningkatkan risiko pencucian uang. Namun, isu reputasinya sudah masuk radar global.

Bagi investor, bagian terpenting bukan memilih kubu pro atau kontra. Bagian terpenting adalah membaca titik uji implementasi. Jika PP nanti menjawab AML/CFT, KYC, beneficial ownership, sumber dana, pasar sekunder, agunan kredit, dan akses PPATK secara eksplisit, risiko persepsi dapat dikelola. Jika tidak, kontroversi akan tetap hidup sebagai policy overhang.

Mengapa Ini Menjadi Risiko Makro

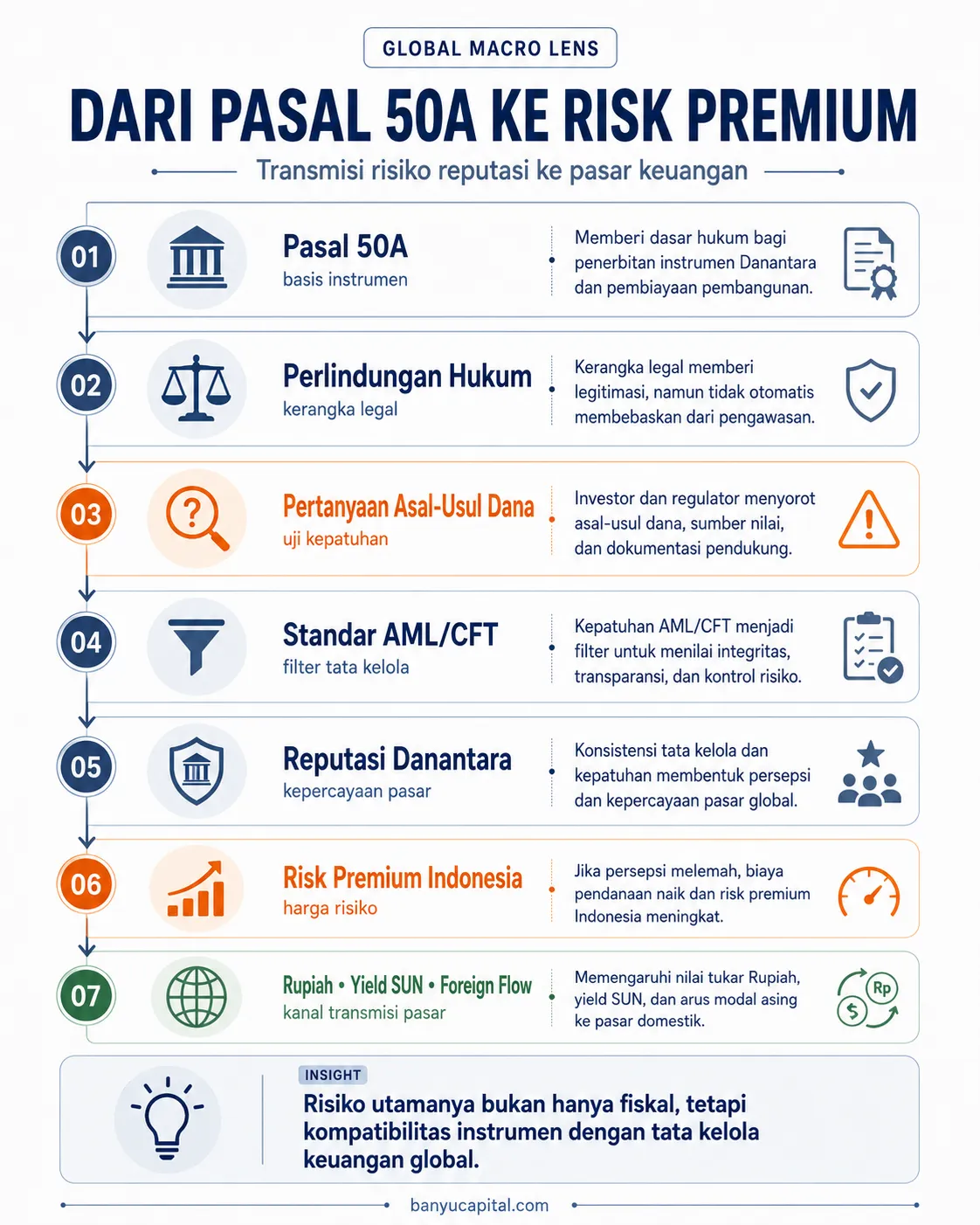

Danantara bond bukan hanya isu satu instrumen. Ini bisa menjadi isu makro karena menyentuh risk premium Indonesia.

Transmisinya berjalan seperti ini: Pasal 50A memberi perlindungan hukum dan pembatasan penggunaan data transaksi. Publik dan investor lalu menilai apakah desain itu kompatibel dengan standar anti-money laundering. Jika dinilai kuat, instrumen dapat dipahami sebagai kanal pembiayaan resmi. Jika dinilai lemah, reputasi Danantara dan sistem keuangan Indonesia dapat dipertanyakan.

Risiko Pasal 50A berbeda dari risiko fiskal biasa. Yang diuji bukan hanya kemampuan Danantara menghimpun dana, tetapi apakah cara menghimpun dana itu tetap kompatibel dengan standar tata kelola keuangan global.

Dari sana, risiko dapat bergerak ke pasar. Investor asing tidak hanya membaca kupon, tenor, atau legalitas instrumen. Mereka membaca kredibilitas kebijakan, integritas sistem keuangan, dan konsistensi Indonesia dengan standar global. Jika persepsi memburuk, premi risiko dapat naik. Tekanannya bisa muncul melalui yield SUN, rupiah, minat investor pada aset rupiah, dan foreign flow.

Sampai data pasar dan instrumen teknis tersedia, dampaknya belum bisa dibaca sebagai tekanan langsung pada IHSG, rupiah, atau yield. Yang lebih tepat dibaca saat ini adalah kenaikan risiko persepsi dan kebutuhan pasar terhadap kejelasan aturan turunan.

Karena itu, isu Pasal 50A tidak cukup dibaca sebagai debat hukum pajak. Ini adalah ujian kredibilitas kebijakan. Pemerintah ingin menarik dana ke ekonomi formal. Pasar ingin memastikan bahwa kanal tersebut tidak mengorbankan standar tata kelola.

Peta Besar UU 4/2026

Pasal 50A menjadi sorotan paling cepat, tetapi ia bukan satu-satunya perubahan struktural. UU 4/2026 memperluas peran negara dan regulator di beberapa simpul pasar sekaligus. Karena itu, kontroversi Danantara bond perlu dibaca sebagai bagian dari perubahan arsitektur sektor keuangan yang lebih luas.

Pertama, demutualisasi Bursa Efek. UU membuka ruang Kementerian Keuangan, Bank Indonesia, dan BPI Danantara menjadi pemegang saham Bursa Efek, dengan catatan independensi Bursa Efek tetap dipertahankan. Bagi pasar, isu utamanya bukan hanya siapa pemegang saham bursa, tetapi bagaimana independensi infrastruktur pasar tetap dijaga.

Kedua, mandat OJK semakin luas. Pengawasan melebar ke aset keuangan digital, aset kripto, bursa mineral dan komoditas strategis, market conduct, dan konglomerasi keuangan. Ini dapat memperkuat kepastian hukum, tetapi juga menaikkan beban kapasitas regulator.

Ketiga, bursa mineral dan komoditas strategis masuk ke kerangka OJK. Pasal 132A mengatur bursa ini sebagai sistem pasar terorganisasi untuk perdagangan mineral dan komoditas strategis, termasuk derivatif, mekanisme harga, mutu, penyelesaian transaksi, dan manajemen risiko. Secara konsep, ini relevan dengan agenda memperbaiki price discovery dan transparansi perdagangan komoditas.

Dengan demikian, UU 4/2026 bukan revisi kecil. Namun, untuk artikel pertama ini, titik uji paling aktual tetap Pasal 50A. Dari sana pasar akan membaca apakah perluasan peran negara dan regulator ini memperkuat kredibilitas sektor keuangan, atau justru menambah policy overhang.

Tiga Skenario Pasal 50A

Dalam base case, kontroversi tetap tinggi, tetapi pasar menunggu PP. Pemerintah terus menegaskan bahwa instrumen ini bukan money laundering, sementara ekonom dan media tetap menyoroti risiko tata kelola. Dampak pasar belum final karena desain teknis belum tersedia.

Dalam skenario konstruktif, PP menjawab isu utama secara rinci. Batas perlindungan hukum ditegaskan. Standar AML/CFT, KYC, beneficial ownership, pelaporan transaksi mencurigakan, akses PPATK, pasar sekunder, dan agunan kredit diatur jelas. Dalam skenario ini, Danantara bond dapat dibaca sebagai instrumen pembiayaan resmi yang berisiko tetapi terkendali.

Dalam skenario negatif, PP tidak menjawab sumber dana dan batas perlindungan hukum secara memadai. Narasi internasional memburuk. Investor global mulai menaikkan premi risiko. Tekanan dapat muncul pada rupiah, yield, atau foreign flow. Dalam skenario ini, Patriot Bond dan Merah Putih Bond menjadi sumber policy overhang bagi Danantara dan pasar keuangan Indonesia.

Indikator yang Perlu Dipantau

Ada beberapa indikator yang perlu dipantau setelah UU 4/2026 berlaku.

Pertama, PP penerbitan surat utang khusus Danantara. Ini indikator paling penting. Pasar perlu melihat apakah aturan itu hanya mengatur penerbitan, atau juga menjawab AML/CFT, KYC, beneficial ownership, sumber dana, dan pelaporan transaksi mencurigakan.

Kedua, pernyataan PPATK, DJP, OJK, BI, dan Danantara. Sinkronisasi otoritas akan menentukan apakah pasar percaya bahwa pengawasan tetap berjalan.

Ketiga, aturan pasar sekunder dan agunan kredit. Karena Pasal 50A memperbolehkan instrumen dipindahtangankan dan dijaminkan, pasar perlu memahami bagaimana transaksi lanjutan dan penggunaan sebagai agunan akan dikendalikan.

Keempat, respons investor asing dan media internasional. Jika narasi “dirty money” berulang, isu ini dapat berubah dari kontroversi hukum menjadi risiko reputasi.

Kelima, indikator pasar: USD/IDR, JISDOR, yield SUN 10 tahun, foreign flow saham dan SBN, serta spread Danantara bond terhadap sovereign jika instrumen sudah diterbitkan.

Indikator invalidasi tesis konstruktif adalah PP yang tidak menjawab sumber dana, tidak menjelaskan akses PPATK, tidak membatasi penggunaan pasar sekunder dan agunan kredit, serta munculnya tekanan bersamaan pada rupiah, yield SUN, dan foreign flow.

Yang Perlu Dibuktikan Berikutnya

UU 4/2026 bisa menjadi fondasi baru sektor keuangan Indonesia. Namun, fondasi hukum tidak otomatis menghasilkan kredibilitas pasar. Untuk Pasal 50A, kredibilitas itu harus dibuktikan lewat aturan turunan yang menjawab risiko paling sensitif: asal-usul dana, AML/CFT, KYC, beneficial ownership, pasar sekunder, agunan kredit, akses PPATK, dan batas perlindungan hukum.

Danantara bond tidak perlu dinilai hanya dari kontroversinya. Instrumen ini perlu dinilai dari kualitas pagar implementasinya. Jika pagar itu kuat, Patriot Bond dan Merah Putih Bond dapat menjadi kanal pembiayaan resmi yang membantu menarik dana ke sistem ekonomi formal. Jika pagar itu lemah, instrumen ini berisiko menjadi sumber policy overhang dan reputasi negatif bagi pasar keuangan Indonesia.

Ujian utamanya: pemerintah perlu menarik dana masuk ke sistem resmi, tetapi tanpa membuat aturan pengawasan menjadi lemah. Dari situ pasar akan menilai apakah UU 4/2026 benar-benar memperkuat kepercayaan, atau justru menambah risiko baru.

Sumber: Salinan Undang-Undang Nomor 4 Tahun 2026, Hukumonline, IKPI, DDTCNews, Infobanknews, Dnews, The Edge Malaysia, Bloomberg.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.