Harga Final Enam IPO Sudah Keluar: Apa yang Perlu Dibaca Sebelum Klik Pesan?

Setelah memahami bahwa IPO punya dua game—trading momentum dan kualitas bisnis—pertanyaan berikutnya menjadi lebih praktis: dari enam IPO yang sedang masuk penawaran umum, data apa yang benar-benar perlu dibaca sebelum klik “Pesan”?

RANS, BACH, JECX, EMMI, PRDL, dan JELI sama-sama membawa narasi pasar. Ada nama besar, underwriter, harga final, nilai emisi, valuasi indikatif, dan jadwal pencatatan saham. Tapi keputusan yang baik tetap harus dibangun dari data, bukan dari ramainya cerita.

Artikel ini tidak bertujuan memilih IPO mana yang paling menarik. Fokusnya adalah menyusun decision guide: bagaimana membaca sinyal momentum, bagaimana memahami bisnis dan angka prospektus, risiko apa yang berbeda di tiap emiten, dan data apa yang harus terbukti setelah pencatatan saham.

Harga Final Adalah Checkpoint, Bukan Keputusan

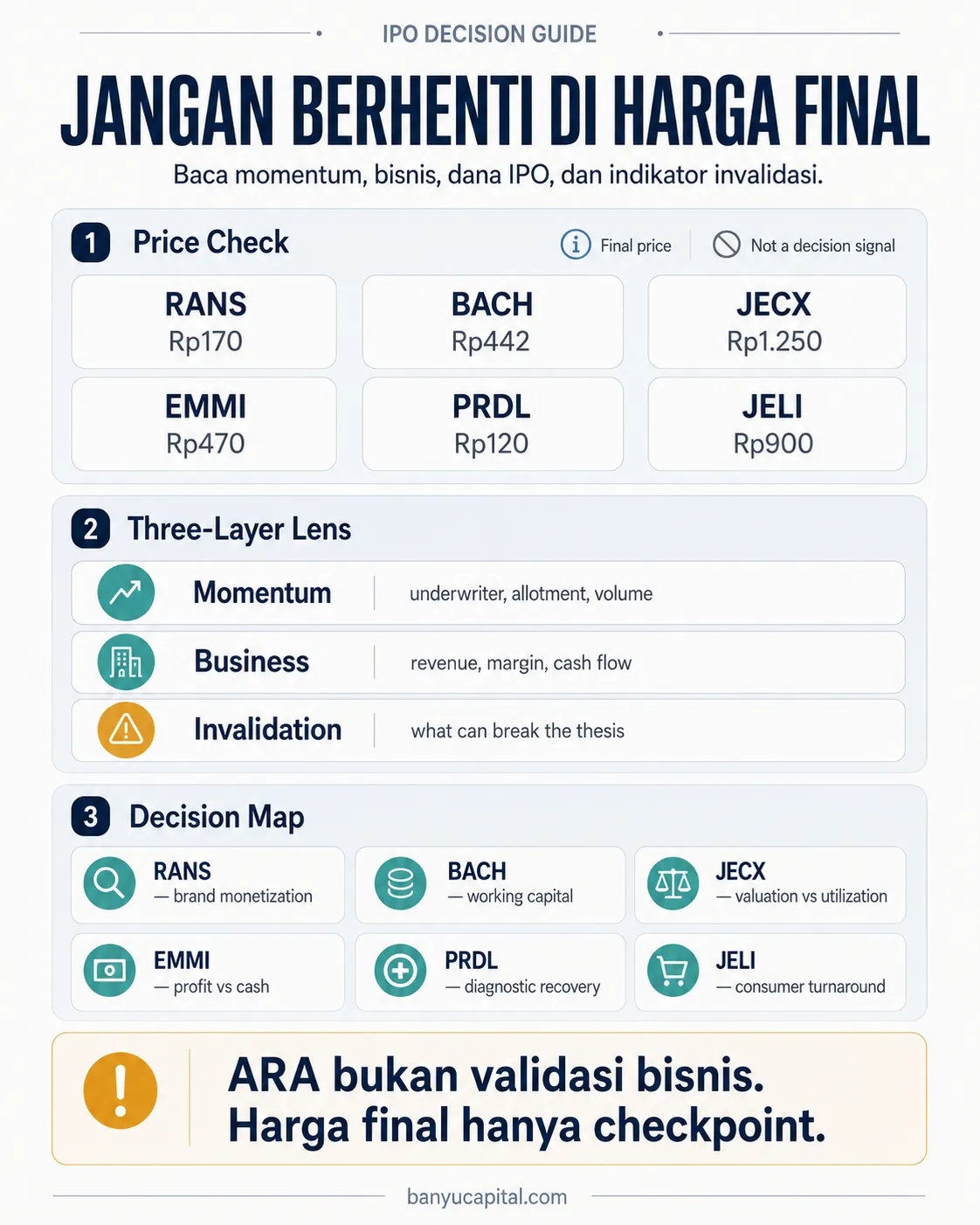

Harga final penting karena menunjukkan titik akhir dari proses bookbuilding. Dari sana, investor bisa melihat apakah harga dipasang di batas atas, batas bawah, atau berada di tengah rentang awal.

Namun, harga final bukan jawaban akhir.

Harga final di batas atas belum tentu berarti permintaan akan kuat saat pencatatan saham. Harga final di batas bawah juga belum tentu berarti murah. Murah atau mahal tetap harus dibaca dari laba, ekuitas, cash flow, kualitas bisnis, dan risiko yang dibawa prospektus.

Pada tahap penawaran umum, beberapa data penting juga belum tersedia. Investor belum mengetahui oversubscription, allotment, distribusi investor, volume hari pertama, tekanan jual setelah distribusi, dan respons pasar setelah saham mulai diperdagangkan.

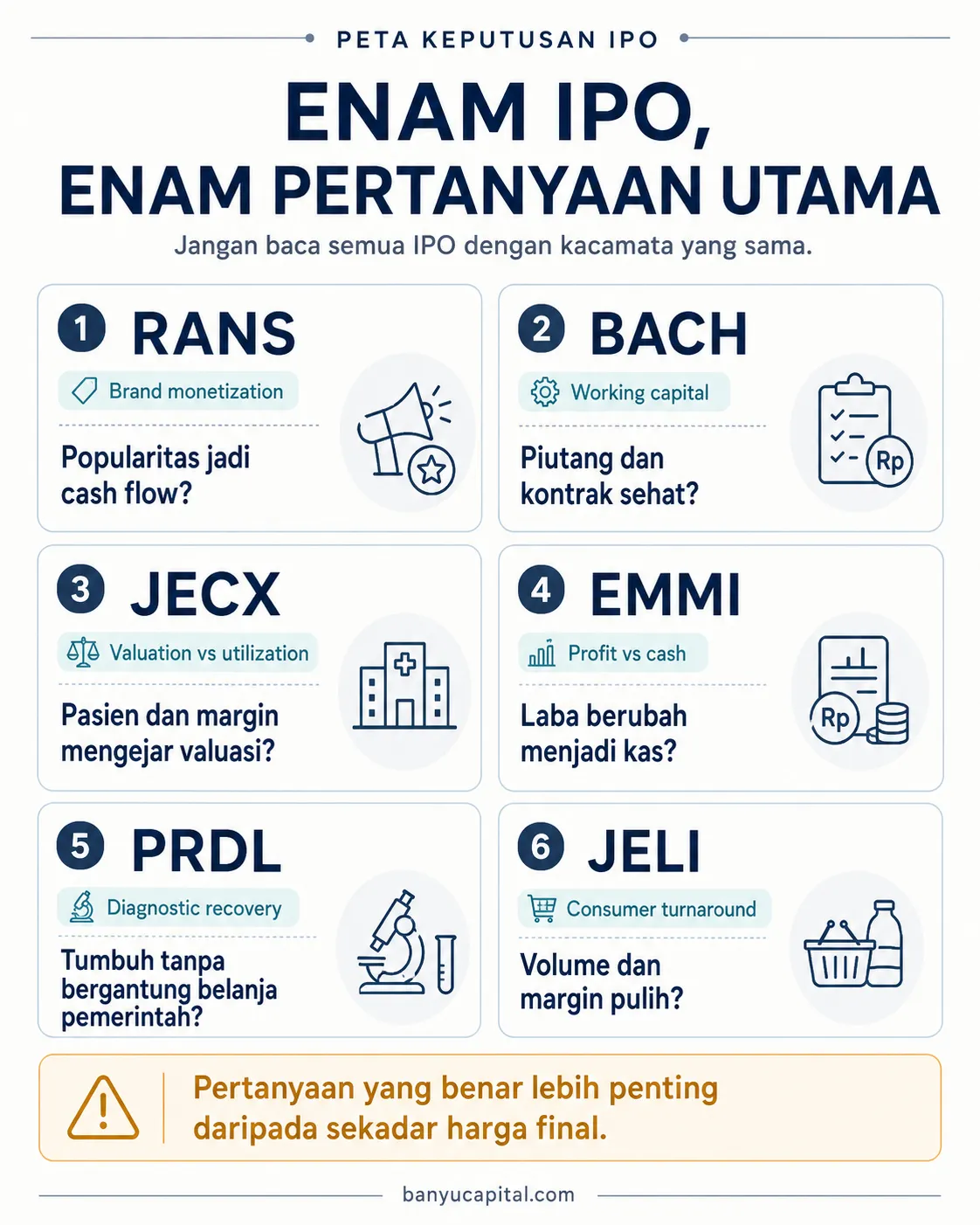

Dengan kata lain, artikel ini tidak menilai keenam IPO sebagai satu kelompok yang sama. RANS bukan JECX. JECX bukan EMMI. PRDL tidak sama dengan JELI. Masing-masing membawa sumber pendapatan, risiko, struktur dana IPO, dan indikator pembuktian yang berbeda. Karena itu, pertanyaan yang lebih penting bukan “mana yang akan ARA?”, tetapi “apa yang harus benar agar IPO ini masuk akal untuk game yang saya pilih?”

Peta Harga Final dan Nilai Emisi Enam IPO

| Emiten | Harga Final | Rentang Awal | Posisi Harga Final | Saham Ditawarkan | Estimasi Nilai Emisi |

|---|---|---|---|---|---|

| RANS | Rp170 | Rp135–Rp170 | Batas atas | 2,525 miliar saham | Rp429,25 miliar |

| BACH | Rp442 | Rp400–Rp500 | Di bawah titik tengah | 615 juta saham | Rp271,83 miliar |

| JECX | Rp1.250 | Rp1.200–Rp1.400 | Di bawah titik tengah | 487,98 juta saham | Rp609,98 miliar |

| EMMI | Rp470 | Rp446–Rp515 | Di bawah titik tengah | 522,86 juta saham | Rp245,74 miliar |

| PRDL | Rp120 | Rp100–Rp120 | Batas atas | 522,90 juta saham | Rp62,75 miliar |

| JELI | Rp900 | Rp900–Rp1.120 | Batas bawah | 266 juta saham | Rp239,40 miliar |

Ada beberapa hal yang perlu dibaca dari tabel ini.

Pertama, RANS dan PRDL dipasang di batas atas rentang awal. Ini bisa menjadi sinyal bahwa harga final tidak diturunkan dari rentang tertinggi, tetapi belum cukup untuk menyimpulkan permintaan akhir.

Kedua, JELI berada di batas bawah. Dalam kasus JELI, jumlah saham yang ditawarkan juga berubah dari prospektus awal. Prospektus awal mencatat 350 juta saham, sedangkan data penawaran umum terbaru menunjukkan 266 juta saham. Ini menjadi pengingat bahwa angka prospektus awal tetap harus direkonsiliasi dengan data penawaran umum terbaru.

Ketiga, BACH, JECX, dan EMMI berada di bawah titik tengah rentang awal. Ini bisa dibaca sebagai harga final yang lebih konservatif dibanding batas atas, tetapi tidak otomatis berarti murah.

Keempat, JECX menjadi penawaran terbesar secara nilai, sedangkan PRDL paling kecil. Nilai emisi penting untuk membaca ukuran pasokan, tetapi bukan ukuran kualitas bisnis.

Peta Keputusan Enam IPO

Harga final hanya memberi konteks awal. Setiap emiten membawa cerita dan risiko yang berbeda. Karena itu, cara membacanya juga tidak bisa disamakan.

| Emiten | Game yang Paling Dominan | Pertanyaan Utama | Risiko Salah Baca |

|---|---|---|---|

| RANS | Brand monetization dan trading momentum | Apakah popularitas bisa berubah menjadi pendapatan berulang dan kas? | Terlalu fokus pada nama besar |

| BACH | Kualitas pertumbuhan dan modal kerja | Apakah pertumbuhan didukung piutang dan kontrak yang sehat? | Terlalu fokus pada skala pendapatan |

| JECX | Kualitas bisnis vs valuasi | Apakah pasien, utilisasi, dan margin bisa mengejar valuasi? | Menganggap healthcare otomatis defensif |

| EMMI | Laba vs kas | Apakah laba berubah menjadi cash flow? | Mengabaikan kas operasi negatif dan piutang |

| PRDL | Pemulihan diagnostik | Apakah pertumbuhan berlanjut tanpa bergantung pada belanja pemerintah? | Menganggap ekosistem Prodia sebagai validasi penuh |

| JELI | Consumer turnaround | Apakah volume dan margin bisa pulih? | Terlalu fokus pada merek INACO |

Tabel ini tidak dimaksudkan untuk membuat ranking. Fungsinya adalah membantu pembaca mengenali pertanyaan utama sebelum menilai masing-masing IPO.

Sinyal Momentum: Underwriter, Ukuran Emisi, dan Jadwal Pencatatan Saham

Bagian ini hanya relevan untuk game trading momentum. Underwriter, ukuran emisi, dan jadwal pencatatan saham dapat membantu membaca distribusi dan persepsi pasar, tetapi tidak menjawab kualitas bisnis. Riwayat IPO sebelumnya juga tidak otomatis berulang karena setiap emiten punya sektor, valuasi, free float, dan kondisi pasar yang berbeda. Performa IPO sebelumnya adalah data historis, bukan indikator prediktif.

| Emiten | Underwriter | Catatan Momentum | Batas Baca |

|---|---|---|---|

| RANS | Trimegah Sekuritas Indonesia | Riwayat IPO LG dari data Stockbit Sekuritas bisa menjadi konteks momentum | Bukan jaminan ARA |

| JECX | Trimegah Sekuritas Indonesia | Sama dengan RANS, tetapi bisnis dan valuasinya berbeda | Tidak otomatis berulang |

| BACH | Erdikha Elit Sekuritas | Perlu dibaca bersama ukuran emisi dan struktur kontrol | Bukan bukti kualitas bisnis |

| EMMI | BRI Danareksa Sekuritas, INA Sekuritas Indonesia | Riwayat underwriter beragam | Distribusi bukan kualitas fundamental |

| PRDL | Sucor Sekuritas | Riwayat IPO AZ dari data Stockbit Sekuritas bisa menjadi data bantu momentum | Perlu konfirmasi penjatahan |

| JELI | Sucor Sekuritas | Sama dengan PRDL, tetapi bisnisnya berbeda | Tidak boleh jadi dasar tunggal |

Untuk trading momentum, data yang lebih menentukan justru muncul setelah penjatahan: seberapa besar jatah yang diperoleh, bagaimana likuiditas saat pencatatan saham, apakah antrean beli bertahan, dan apakah volume mendukung pergerakan harga.

Kualitas Penggunaan Dana IPO

Setelah membaca momentum, lapis berikutnya adalah kualitas modal: dana IPO dipakai untuk memperkuat bisnis, membayar kewajiban, atau melepas saham lama.

Dalam IPO, tidak semua dana memiliki kualitas yang sama. Dana untuk ekspansi produktif berbeda dengan dana untuk pembayaran utang. Saham baru juga berbeda dengan saham divestasi, karena saham divestasi tidak menambah kas perseroan.

| Emiten | Pembacaan Dana IPO |

|---|---|

| RANS | Dana IPO tersebar ke banyak arah: konser, Cipungland, kosmetik, AI, pembayaran utang, dan anak usaha. Ini memberi opsi pertumbuhan, tetapi meningkatkan risiko eksekusi. |

| BACH | Dana digunakan untuk pembayaran sebagian utang dan modal kerja. Kualitasnya bergantung pada perputaran piutang, proyek, dan kontrak pelanggan. |

| JECX | Perlu dipisahkan antara saham baru dan saham divestasi. Dana dari saham divestasi masuk ke pemegang saham penjual, bukan kas perseroan. |

| EMMI | Dana digunakan untuk pembayaran pinjaman, pembangunan pabrik Cikupa, dan modal kerja. Relevan untuk ekspansi, tetapi risiko kas dan piutang tetap perlu dipantau. |

| PRDL | Dana digunakan untuk pembayaran kredit, belanja modal, dan modal kerja. Karena skalanya relatif kecil, efektivitas penggunaan dana perlu terlihat cepat dalam pertumbuhan dan utilisasi. |

| JELI | Dana digunakan untuk penyertaan anak usaha, belanja modal, modal kerja, dan pembayaran utang. Tesisnya bergantung pada pemulihan volume dan utilisasi kapasitas. |

Pembacaan ini penting karena kualitas IPO tidak hanya ditentukan oleh berapa dana yang dihimpun, tetapi juga oleh apakah dana itu memperkuat bisnis, memperbaiki struktur keuangan, atau hanya menutup kebutuhan jangka pendek.

Kartu Data Prospektus: Bisnis, Angka, dan Risiko Tiap Emiten

Bagian ini adalah inti artikel. Tujuannya bukan membuat ranking, tetapi membantu pembaca memahami “apa yang sebenarnya harus dibaca” dari masing-masing IPO.

JELI — INACO, Consumer Turnaround, dan Risiko Bahan Baku

JELI adalah PT Niramas Utama Tbk, produsen makanan dan minuman penutup dengan merek INACO. Produk utamanya mencakup nata de coco, aloe vera, mini jelly, pudding, snack, dan produk dessert lain.

Harga final JELI ditetapkan Rp900 per saham. Berdasarkan data penawaran umum terbaru, JELI menawarkan 266 juta saham, sehingga estimasi nilai emisi sekitar Rp239,40 miliar. Jumlah ini lebih rendah dibanding prospektus awal yang sebelumnya mencantumkan 350 juta saham.

JELI lebih tepat dibaca sebagai cerita consumer turnaround, bukan sekadar consumer legacy brand. INACO adalah merek lama, tetapi data penjualan menunjukkan bisnis ini masih perlu membuktikan pemulihan. Penjualan 2025 tercatat Rp753,05 miliar, turun dari Rp788,43 miliar pada 2024 dan Rp838,94 miliar pada 2023. Laba bruto 2025 naik menjadi Rp290,78 miliar, tetapi arus kas operasi turun tajam dari Rp123,55 miliar pada 2024 menjadi Rp20,53 miliar pada 2025.

Dana IPO digunakan untuk penyertaan modal kepada anak usaha, belanja modal mesin dan produksi, modal kerja, gudang dan logistik, serta pembayaran sebagian utang jangka pendek kepada Bank Mandiri.

Risiko utama JELI berada pada keberhasilan pemulihan volume, ketersediaan dan volatilitas bahan baku, stabilitas gross margin, penyerapan kapasitas baru, serta kemampuan menjaga relevansi merek di pasar domestik.

Batas baca: jangan hanya membaca INACO sebagai merek lama; tesis JELI baru menguat jika volume, margin, arus kas, dan utilisasi kapasitas ikut pulih.

Data yang perlu dipantau setelah pencatatan saham: volume penjualan, biaya bahan baku, gross margin, kontribusi ekspor, utilisasi kapasitas baru, realisasi belanja modal, arus kas operasi, dan realisasi penggunaan dana IPO.

JECX — Rumah Sakit Mata, Ekspansi, dan Utilisasi Dokter

JECX adalah PT Nitrasanata Dharma Tbk, operator jaringan JEC Eye Hospitals & Clinics. Bisnisnya fokus pada layanan kesehatan mata, mulai dari rawat jalan, operasi mata, LASIK, farmasi, dan layanan pendukung lainnya.

Harga final JECX ditetapkan Rp1.250 per saham. Total saham yang ditawarkan sekitar 487,98 juta saham, dengan estimasi nilai penawaran Rp609,98 miliar. Namun, penawaran JECX terdiri dari saham baru dan saham divestasi. Dana dari saham divestasi masuk ke pemegang saham penjual, bukan menjadi kas perseroan.

Secara finansial, JECX memiliki skala pendapatan yang relatif besar dibanding beberapa IPO lain dalam batch ini. Pendapatan 2025 tercatat Rp926,76 miliar, laba tahun berjalan Rp72,50 miliar, ekuitas Rp810,99 miliar, dan arus kas operasi positif Rp173,36 miliar.

Data operasional memberi konteks tambahan. Pada 2025, JECX mencatat 564.526 pasien rawat jalan, 43.276 prosedur operasi mata, dan 8.254 tindakan LASIK. Ini membuat JECX perlu dibaca bukan hanya sebagai “saham healthcare”, tetapi sebagai bisnis layanan spesialis yang sangat bergantung pada dokter, fasilitas, utilisasi, dan kualitas layanan.

Dana dari saham baru digunakan untuk pembayaran sebagian pokok pinjaman, penyaluran ke anak perusahaan, dan modal kerja operasional.

Risiko utama JECX berada pada ketergantungan terhadap dokter dan tenaga profesional, utilisasi fasilitas, beban ekspansi, valuasi yang perlu dibuktikan oleh pertumbuhan laba, serta porsi saham divestasi dalam penawaran.

Batas baca: healthcare tidak otomatis defensif; JECX tetap perlu membuktikan pertumbuhan pasien, utilisasi, margin, dan relevansi valuasinya.

Data yang perlu dipantau setelah pencatatan saham: pertumbuhan pasien, jumlah tindakan operasi, LASIK, utilisasi fasilitas, margin layanan, arus kas operasi, dan kontribusi fasilitas baru.

BACH — Genset, Infrastruktur Telko, dan Modal Kerja

BACH adalah PT Bach Multi Global Tbk. Bisnisnya bergerak di penjualan dan penyewaan genset serta jasa konstruksi dan pemeliharaan infrastruktur telekomunikasi.

Harga final BACH ditetapkan Rp442 per saham. Jumlah saham yang ditawarkan 615 juta saham baru, sehingga estimasi nilai emisi sekitar Rp271,83 miliar.

Dari sisi angka, BACH mencatat pendapatan 2025 sekitar Rp1,73 triliun dan laba bersih sekitar Rp155,5 miliar. Pendapatan ditopang oleh penjualan dan penyewaan genset serta jasa infrastruktur telekomunikasi.

Namun, BACH tidak cukup dibaca dari pertumbuhan laba. Bisnis seperti ini biasanya membawa kebutuhan modal kerja, piutang proyek, pemasok, dan konsentrasi pelanggan. Ada juga elemen perubahan kepemilikan melalui opsi GTP yang perlu dibaca sebagai bagian dari konteks struktur pengendalian.

Dana IPO digunakan untuk pembayaran sebagian utang kepada Bank Permata dan kebutuhan modal kerja.

Risiko utama BACH berada pada ketergantungan pemasok genset, kualitas piutang, kebutuhan modal kerja, pelanggan besar, dan perubahan struktur pengendalian.

Batas baca: skala pendapatan BACH perlu diuji lewat kualitas piutang, arus kas operasi, dan keberlanjutan kontrak.

Data yang perlu dipantau setelah pencatatan saham: piutang usaha, arus kas operasi, kontrak pelanggan telekomunikasi, kontribusi segmen genset dan infrastruktur, kebutuhan modal kerja, dan dampak perubahan pengendalian terhadap arah bisnis.

EMMI — Distribusi Alat Kesehatan, Tender, dan Modal Kerja

EMMI adalah PT Esa Medika Mandiri Tbk. Bisnisnya bergerak dalam perdagangan besar alat laboratorium, alat farmasi, dan alat kedokteran untuk manusia. Karakter bisnisnya lebih dekat ke distribusi alat kesehatan, proyek, tender, dan modal kerja.

Harga final EMMI ditetapkan Rp470 per saham. Jumlah saham yang ditawarkan sekitar 522,86 juta saham baru, sehingga estimasi nilai emisi sekitar Rp245,74 miliar.

Data prospektus menunjukkan penjualan bersih 2025 sebesar Rp454,64 miliar, naik dari Rp384,93 miliar pada 2024. Laba bersih juga naik menjadi Rp32,44 miliar dari Rp11,25 miliar. Namun, kualitas kas perlu dibaca hati-hati. Kas operasi 2025 masih negatif Rp7,50 miliar, umur piutang naik menjadi 110 hari, dan rasio liabilitas terhadap ekuitas masih 2,89x.

Dana IPO digunakan untuk pembayaran sebagian pokok pinjaman, pembangunan gedung pabrik Cikupa, dan modal kerja.

Di sinilah pembaca perlu membedakan laba akuntansi dan kualitas kas. Pertumbuhan laba tidak otomatis berarti risiko rendah jika arus kas operasi masih negatif dan piutang membesar.

Risiko utama EMMI berada pada konsentrasi pelanggan, proyek pemerintah, tender, piutang, arus kas operasi, leverage, hubungan dengan principal, dan kebutuhan modal kerja.

Batas baca: lonjakan laba EMMI perlu dikonfirmasi oleh kas operasi, umur piutang, dan keberulangan proyek.

Data yang perlu dipantau setelah pencatatan saham: komposisi pendapatan pemerintah dan non-pemerintah, realisasi tender, umur piutang, arus kas operasi, kebutuhan modal kerja, utilisasi pabrik Cikupa, dan realisasi penggunaan dana IPO.

PRDL — Diagnostik, Ekosistem Prodia, dan Belanja Kesehatan

PRDL adalah PT Prodia Diagnostic Line Tbk. Bisnisnya bergerak di alat kesehatan in vitro diagnostic atau IVD. Perseroan merupakan entitas asosiasi Prodia Widyahusada.

Harga final PRDL ditetapkan Rp120 per saham. Saham yang ditawarkan 522,90 juta saham baru, sehingga estimasi nilai emisi sekitar Rp62,75 miliar.

Data prospektus menunjukkan pendapatan 2025 sebesar Rp74,37 miliar, naik 26,79% dari 2024. Laba tahun berjalan Rp16,99 miliar. Arus kas operasi positif Rp21,79 miliar. Total aset 2025 tercatat Rp194,43 miliar dan ekuitas Rp83,06 miliar.

Secara narasi, PRDL bisa dibaca sebagai diagnostic manufacturing story dengan dukungan ekosistem Prodia. Namun, risiko utamanya tidak boleh diabaikan. Prospektus menyebut ketergantungan terhadap belanja pemerintah pada sektor kesehatan. Selain itu, bisnis ini terkait pengadaan, e-katalog, mutu produk, bahan baku, registrasi, dan utilisasi produksi.

Dana IPO digunakan untuk pelunasan pokok fasilitas kredit kepada BCA dan Bank Panin, belanja modal, dan modal kerja.

Risiko utama PRDL berada pada belanja pemerintah sektor kesehatan, pengadaan, e-katalog, utilisasi produksi, pelanggan besar, mutu produk, dan kemampuan mempertahankan pertumbuhan setelah efek basis tinggi 2023 mereda.

Batas baca: ekosistem Prodia bukan validasi penuh; PRDL tetap perlu membuktikan pertumbuhan distributor, utilisasi produksi, dan penjualan berulang.

Data yang perlu dipantau setelah pencatatan saham: kontribusi penjualan pemerintah dan non-pemerintah, pertumbuhan distributor, utilisasi pabrik, pendapatan per segmen produk, cash flow, belanja modal, dan realisasi dana IPO.

RANS — Brand, IP, Event, dan Monetisasi Ekosistem

RANS adalah PT Rans Entertainmen Indonesia Tbk. Bisnisnya bergerak di media, hiburan, IP, event, periklanan, taman bertema, arena permainan, dan holding.

Harga final RANS ditetapkan Rp170 per saham. Saham yang ditawarkan 2,525 miliar saham baru, sehingga estimasi nilai emisi sekitar Rp429,25 miliar.

RANS membawa narasi yang paling mudah dikenali pasar: figur publik, brand, IP, konten, dan distribusi audiens. Justru karena narasinya kuat, pembacaan bisnis harus lebih disiplin.

Berdasarkan data Stockbit Sekuritas, pendapatan 2025 sekitar Rp353,4 miliar, turun 14% YoY. Segmen terbesar 2025 adalah konten media sosial Rp118,5 miliar atau 34% pendapatan, penjualan produk Rp107 miliar atau 30%, serta production house, acara, dan ticketing Rp74,8 miliar atau 21%. Laba 2024 juga perlu dibaca hati-hati karena terbantu item non-recurring dari pelepasan entitas anak sebesar Rp44,9 miliar.

Dana IPO dialokasikan untuk penyelenggaraan konser, akuisisi PT Rans Kosmetika Indonesia, pembangunan Cipungland, pembentukan entitas AI bersama Feedloop, pembayaran lebih awal utang BNI, dan setoran modal kepada anak usaha.

Risiko utama RANS berada pada kemampuan mengubah popularitas menjadi pendapatan berulang, menjaga cash flow, mengeksekusi Cipungland, membuktikan monetisasi konser dan IP, serta mengurangi ketergantungan pada talent utama.

Batas baca: nama besar dan audiens RANS belum cukup; tesisnya harus terbukti lewat pendapatan berulang, margin, cash flow, dan eksekusi ekspansi.

Data yang perlu dipantau setelah pencatatan saham: realisasi penggunaan dana IPO, kontribusi Cipungland, performa konser, perkembangan kosmetik, pendapatan berulang, margin, cash flow operasi, dan likuiditas saham.

Apa yang Harus Benar agar Tesis IPO Bekerja

Setiap IPO punya cerita. Namun, cerita hanya bernilai jika bisa diuji.

Untuk RANS, yang harus benar adalah popularitas, IP, event, dan ekosistem audiens benar-benar berubah menjadi pendapatan berulang, margin, dan cash flow. Jika ekspansi Cipungland, konser, kosmetik, dan AI tidak memberi kontribusi terukur, narasi brand akan kehilangan kekuatan bisnisnya.

Untuk BACH, yang harus benar adalah pertumbuhan pendapatan dari genset dan infrastruktur telko tidak mengorbankan kualitas modal kerja. Piutang, kontrak pelanggan, kebutuhan persediaan, dan arus kas operasi menjadi data yang lebih penting daripada sekadar kenaikan penjualan.

Untuk JECX, yang harus benar adalah ekspansi layanan kesehatan mata mampu menaikkan pasien, tindakan operasi, utilisasi fasilitas, dan margin. Jika pertumbuhan laba tidak mengejar valuasi yang dibayar pasar, narasi healthcare saja tidak cukup.

Untuk EMMI, yang harus benar adalah kenaikan laba harus mulai terlihat dalam kas operasi dan piutang yang lebih terkendali. Jika tender dan proyek besar tidak berulang, atau piutang terus memanjang, kualitas pertumbuhan perlu diuji ulang.

Untuk PRDL, yang harus benar adalah pemulihan pendapatan dan laba berlanjut tanpa terlalu bergantung pada proyek tertentu atau belanja pemerintah. Utilisasi pabrik, distributor, e-katalog, dan kontribusi penjualan non-pemerintah menjadi data pantau utama.

Untuk JELI, yang harus benar adalah INACO mampu berubah dari merek lama menjadi cerita consumer turnaround yang benar-benar terlihat dalam volume, margin, arus kas, dan utilisasi kapasitas. Merek memberi pengenalan awal, tetapi pemulihan bisnis tetap harus dibuktikan oleh permintaan riil.

Indikator Invalidasi Awal

Setiap tesis perlu batas. Jika data berikut mulai bergerak berlawanan, maka narasi IPO perlu diuji ulang.

| Emiten | Indikator yang Melemahkan Tesis |

|---|---|

| RANS | Pendapatan berulang tidak naik, ekspansi tidak memberi kontribusi terukur, atau cash flow melemah. |

| BACH | Piutang membesar, arus kas operasi tertahan, atau kontrak pelanggan tidak berlanjut. |

| JECX | Pertumbuhan pasien melambat, utilisasi fasilitas rendah, atau margin layanan turun. |

| EMMI | Kas operasi tetap negatif, umur piutang makin panjang, atau proyek pemerintah tidak berulang. |

| PRDL | Pertumbuhan distributor tidak berubah menjadi penjualan berulang, atau belanja pemerintah melemah. |

| JELI | Penjualan terus turun, bahan baku menekan gross margin, atau kapasitas baru tidak terserap. |

Bagian ini penting karena keputusan yang disiplin tidak hanya bertanya “apa katalisnya?”, tetapi juga “kapan tesis saya mulai salah?”

Checklist Sebelum Klik Pesan

Checklist ini bukan alat untuk memilih “IPO terbaik”. Fungsinya adalah memastikan keputusan ikut IPO tidak ditarik oleh satu variabel saja.

Jika tujuannya trading momentum, pertanyaan utamanya sederhana: bagaimana riwayat underwriter, seberapa besar nilai emisi, kapan penjatahan dan pencatatan saham, seberapa besar jatah yang diperoleh, bagaimana rencana keluar, dan kapan tesis momentum dianggap salah.

Jika tujuannya kualitas bisnis, pertanyaan utamanya berbeda: apa bisnis utamanya, dari mana pendapatan berasal, apakah laba didukung cash flow, bagaimana piutang dan modal kerja, dana IPO dipakai untuk apa, risiko prospektus apa yang paling penting, dan data apa yang harus terbukti setelah pencatatan saham.

Dengan cara ini, pembaca tidak mencampur dua game. ARA bisa terjadi pada saham yang belum tentu berkualitas jangka panjang. Sebaliknya, bisnis yang baik juga belum tentu memberi momentum harga cepat pada hari pertama.

Setelah Penjatahan, Baru Momentum Diuji

Harga final dan penawaran umum adalah tahap awal. Ujian berikutnya ada pada penjatahan, distribusi, dan pencatatan saham.

Untuk trading momentum, data yang paling penting bukan lagi prospektus, tetapi allotment, antrean, volume, likuiditas, dan perilaku harga setelah pencatatan saham. Mendapat jatah kecil dan mendapat jatah besar membawa risiko yang berbeda. Jatah kecil bisa membuat potensi keuntungan nominal tidak terlalu berarti. Jatah besar bisa menjadi risiko jika likuiditas tidak mendukung.

Untuk kualitas bisnis, pembuktian jauh lebih panjang. Investor perlu memantau laporan kuartalan, realisasi penggunaan dana IPO, margin, cash flow, piutang, belanja modal, dan keterbukaan informasi.

Harga final membuka pintu. Penjatahan menguji momentum. Laporan keuangan setelah pencatatan saham menguji bisnis.

Momentum bisa selesai dalam hitungan hari; pembuktian bisnis berjalan dalam kuartal.

Karena itu, keputusan ikut IPO sebaiknya tidak berhenti pada tombol “Pesan”. Yang lebih penting adalah tahu game apa yang dimainkan, risiko apa yang dibawa, dan data apa yang akan membuktikan atau membatalkan tesis setelah saham mulai diperdagangkan.

Sumber: Stockbit Sekuritas, Prospektus awal RANS, BACH, JECX, EMMI, PRDL, dan JELI.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.