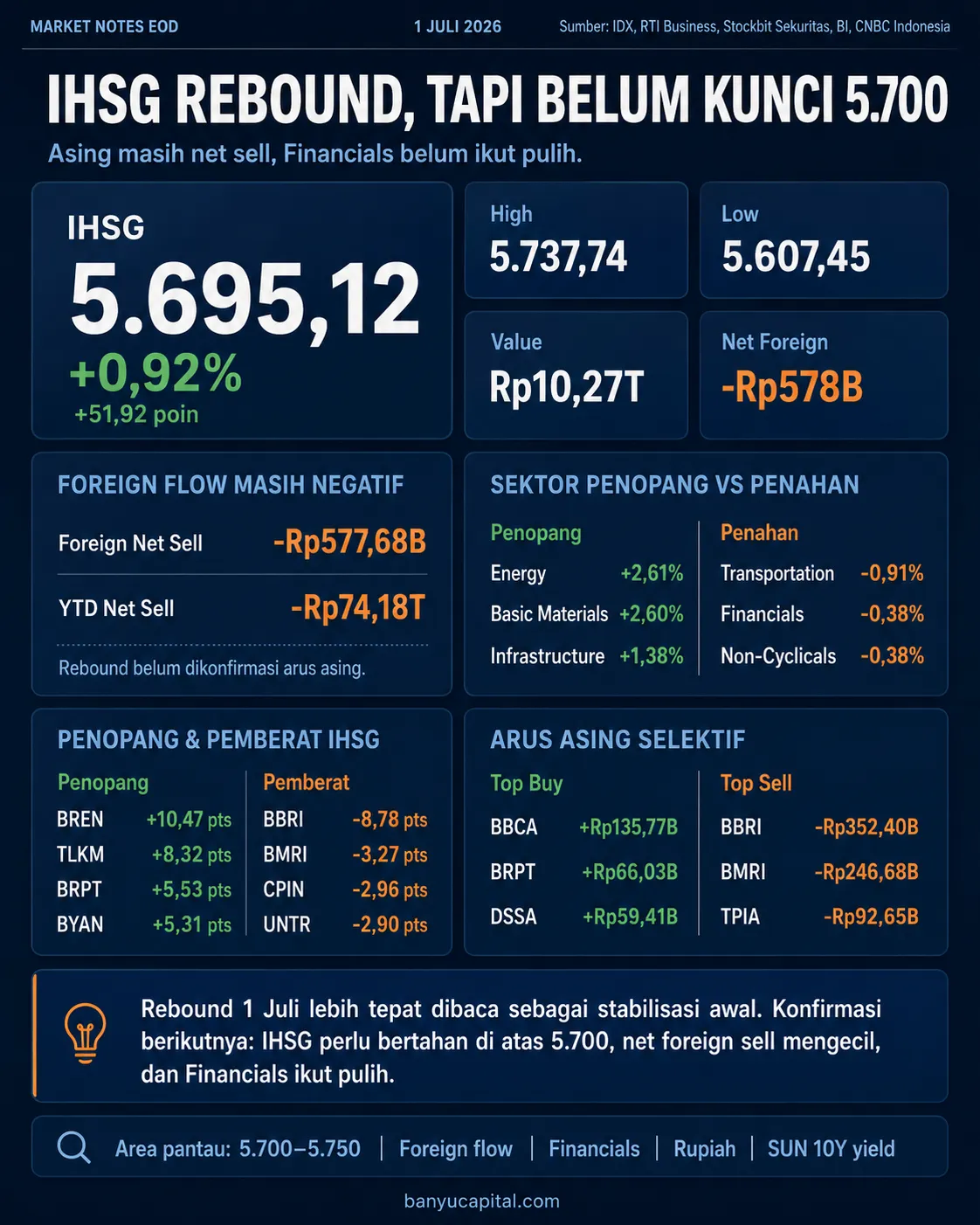

IHSG Rebound 0,92%, tetapi Asing Masih Net Sell Rp578 Miliar

IHSG berhasil memantul pada perdagangan Rabu, 1 Juli 2026. Indeks ditutup naik 51,922 poin atau 0,92% ke 5.695,116 setelah sehari sebelumnya berada di bawah tekanan besar. Data IDX mencatat IHSG sempat menyentuh high 5.737,736 dan low 5.607,451. Nilai transaksi saham tercatat Rp10,273 triliun, dengan volume 17,228 miliar saham dan frekuensi 1,542 juta kali.

Namun, rebound ini belum bisa langsung dibaca sebagai pemulihan penuh. IHSG memang sempat menembus 5.700 secara intraday, tetapi penutupan di 5.695,116 menunjukkan indeks belum berhasil mengunci area tersebut sampai akhir perdagangan. Di saat yang sama, asing masih mencatat net sell Rp577,68 miliar, sementara sektor Financials belum ikut pulih.

Konflik inilah yang membuat kenaikan hari ini lebih tepat dibaca sebagai stabilisasi awal, bukan konfirmasi bahwa tekanan pasar sudah selesai. Energy dan Basic Materials menjadi penopang utama, tetapi kualitas rebound masih perlu diuji pada perdagangan berikutnya.

IHSG Memantul, tetapi Belum Mengunci 5.700

Dari sesi 1, Banyu Capital sudah menandai tiga hal yang perlu dibuktikan sampai penutupan: IHSG perlu bertahan di atas 5.700, sektor Finance perlu membaik, dan net foreign sell perlu mengecil. Pada EOD, jawabannya masih campuran: IHSG tetap hijau, tetapi belum tutup di atas 5.700; Financials masih merah; dan net foreign sell justru membesar dibanding sesi 1 yang berada di Rp349,01 miliar.

Likuiditas tetap aktif, tetapi belum cukup untuk mengubah pembacaan arus dana. Aktivitas perdagangan memang besar, namun selama asing masih berada di sisi jual bersih dan sektor keuangan belum ikut pulih, rebound IHSG masih perlu diperlakukan dengan hati-hati.

Artinya, indeks memang memantul, tetapi validasi pemulihan belum selesai.

Energy dan Basic Materials Jadi Penopang Utama

Penguatan IHSG terutama ditopang oleh sektor Energy dan Basic Materials. IDX mencatat Energy naik 2,61%, Basic Materials menguat 2,60%, dan Infrastructures naik 1,38%. Consumer Cyclicals naik 0,82%, sedangkan Technology bertambah 0,62%.

Rotasi ini penting karena sektor komoditas menjadi salah satu area yang paling cepat memantul setelah tekanan tajam. Namun, penguatan satu hari belum cukup untuk menyimpulkan bahwa tren sektor sudah berubah. Energy dan Basic Materials tetap perlu diuji melalui keberlanjutan harga komoditas, volume transaksi, dan foreign flow pada perdagangan berikutnya.

Sisi yang masih menahan kualitas rebound adalah Financials. Sektor ini turun 0,38%. Consumer Non-Cyclicals juga turun 0,38%, Properties & Real Estate turun 0,05%, dan Transportation & Logistic menjadi sektor terlemah dengan koreksi 0,91%. Dengan komposisi ini, rebound lebih tepat dibaca sebagai rotasi selektif ke sektor komoditas dan beberapa saham besar, bukan pemulihan pasar yang merata.

Penopang Indeks Datang dari Saham Tertentu

Struktur penopang IHSG menunjukkan rebound yang masih selektif. IDX mencatat BREN menjadi kontributor terbesar dengan tambahan 10,47 poin ke IHSG. Setelah itu, TLKM memberi kontribusi 8,32 poin, BRPT 5,53 poin, BYAN 5,31 poin, AMMN 4,64 poin, BBCA 4,42 poin, dan CUAN 4,33 poin.

Data ini menunjukkan kenaikan indeks banyak ditopang oleh saham tertentu, terutama dari kelompok energi, komoditas, konglomerasi, dan satu bank besar, yaitu BBCA. Ini penting karena kualitas rebound indeks tidak hanya ditentukan oleh warna hijau IHSG, tetapi juga oleh seberapa merata mesin penggerak indeks ikut menyala.

Di sisi pemberat, BBRI menjadi penekan terbesar dengan kontribusi -8,78 poin terhadap IHSG. BMRI menekan -3,27 poin, CPIN -2,96 poin, UNTR -2,90 poin, dan BBNI -1,98 poin. Karena itu, pembacaan sektor bank perlu dipisahkan. BBCA masih menjadi penopang, tetapi BBRI, BMRI, dan BBNI masih menjadi titik rapuh. Tekanan tidak bisa disamaratakan ke semua bank besar.

Asing Masih Net Sell, BBCA Jadi Pengecualian

Arus asing belum memberi validasi penuh terhadap rebound IHSG. IDX mencatat asing masih membukukan net sell Rp577,68 miliar pada 1 Juli 2026. Secara tahun berjalan, asing masih mencatat net sell Rp74,184 triliun. Ini membuat kenaikan indeks belum didukung oleh perbaikan arus dana yang lebih luas.

Dari data Stockbit Sekuritas, tekanan jual asing paling besar terlihat di BBRI, BMRI, TPIA, dan BBNI. Namun, asing tidak menjual semua saham besar secara merata. BBCA justru menjadi top net foreign buy. Pola ini memperlihatkan bahwa arus dana belum membeli pasar secara luas, melainkan masih sangat selektif.

Top 10 Net Foreign Buy

| No | Saham | Net Foreign Buy |

|---|---|---|

| 1 | BBCA | Rp135,77 miliar |

| 2 | BRPT | Rp66,03 miliar |

| 3 | DSSA | Rp59,41 miliar |

| 4 | CUAN | Rp46,06 miliar |

| 5 | RAJA | Rp20,16 miliar |

| 6 | AMMN | Rp19,71 miliar |

| 7 | INCO | Rp16,85 miliar |

| 8 | EMAS | Rp14,96 miliar |

| 9 | PTRO | Rp13,90 miliar |

| 10 | RATU | Rp13,23 miliar |

Top 10 Net Foreign Sell

| No | Saham | Net Foreign Sell |

|---|---|---|

| 1 | BBRI | Rp352,40 miliar |

| 2 | BMRI | Rp246,68 miliar |

| 3 | TPIA | Rp92,65 miliar |

| 4 | BBNI | Rp73,70 miliar |

| 5 | MAPI | Rp37,60 miliar |

| 6 | ASII | Rp32,28 miliar |

| 7 | AMRT | Rp17,49 miliar |

| 8 | CPIN | Rp16,04 miliar |

| 9 | PGAS | Rp12,53 miliar |

| 10 | TLKM | Rp10,94 miliar |

Pola ini membuat sinyal pasar menjadi campuran. Di satu sisi, BBCA, BRPT, DSSA, CUAN, dan beberapa saham komoditas masih mendapat arus beli asing. Di sisi lain, jual asing di BBRI, BMRI, dan BBNI masih menahan kualitas rebound.

Breadth Membaik, tetapi Belum Bersih

Breadth membaik, tetapi belum bersih. RTI Business mencatat 378 saham naik, 248 turun, dan 157 stagnan. Namun, distribusi IDX Stock Price Movement masih menunjukkan 216 saham turun lebih dari 2%, lebih banyak daripada 119 saham yang naik lebih dari 2%. Jadi, pasar memang memantul, tetapi tekanan belum hilang sepenuhnya.

Data ini membuat rebound perlu dibaca hati-hati. Jumlah saham naik memang lebih banyak, tetapi tekanan pada sebagian saham masih cukup dalam. Artinya, pemulihan pasar belum sepenuhnya merata walaupun indeks utama berakhir di zona hijau.

Rupiah dan Yield Masih Jadi Risiko Lintas Aset

Dari sisi lintas aset, rupiah masih menjadi risiko yang perlu dipantau. JISDOR BI berada di Rp17.961 per dolar AS pada 1 Juli 2026, masih dekat area psikologis Rp18.000. Jika tekanan kurs berlanjut, minat asing terhadap aset rupiah berisiko tetap tertahan.

Sementara itu, SUN 10Y yield berada di 7,153% berdasarkan snapshot CNBC Indonesia. Level yield yang masih tinggi membuat rebound saham tetap perlu diuji, terutama jika arus asing belum berbalik dan sektor Financials belum ikut pulih.

Skenario H+1: Konfirmasi atau Rebound Pendek

Untuk perdagangan berikutnya, area 5.700 sampai 5.750 menjadi zona pembuktian. Jika IHSG mampu tutup di atas area ini, sementara net foreign sell mengecil atau berubah menjadi net buy, peluang konfirmasi rebound menjadi lebih terbuka.

Skenario yang lebih sehat juga membutuhkan Financials ikut pulih. Selama BBRI, BMRI, dan BBNI masih menjadi pemberat utama, IHSG berisiko sulit membangun rebound yang lebih solid.

Sebaliknya, jika IHSG kembali turun di bawah 5.650, asing tetap net sell besar, dan saham bank tertentu kembali menjadi pusat tekanan, rebound 1 Juli lebih tepat dibaca sebagai stabilisasi yang belum terkonfirmasi.

Yang Perlu Dibuktikan Berikutnya

Pesan pasar hari ini: IHSG mulai memantul, tetapi validasi pemulihan belum selesai.

Energy dan Basic Materials memberi penopang penting, BBCA masih menjadi pengecualian positif di sektor bank, dan breadth membaik. Namun, asing masih net sell, Financials belum pulih, dan IHSG belum mengunci area 5.700.

Untuk saat ini, data yang perlu dipantau adalah IHSG di area 5.700 sampai 5.750, foreign flow harian, pergerakan BBRI, BMRI, BBNI, dan BBCA, serta arah rupiah dan SUN 10Y yield. Jika indikator-indikator ini membaik bersama, peluang konfirmasi rebound menjadi lebih terbuka. Jika tidak, pasar masih berada dalam fase uji setelah tekanan besar.

Sumber: IDX, Stockbit Sekuritas, RTI Business, Bank Indonesia, CNBC Indonesia, Banyu Capital.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.