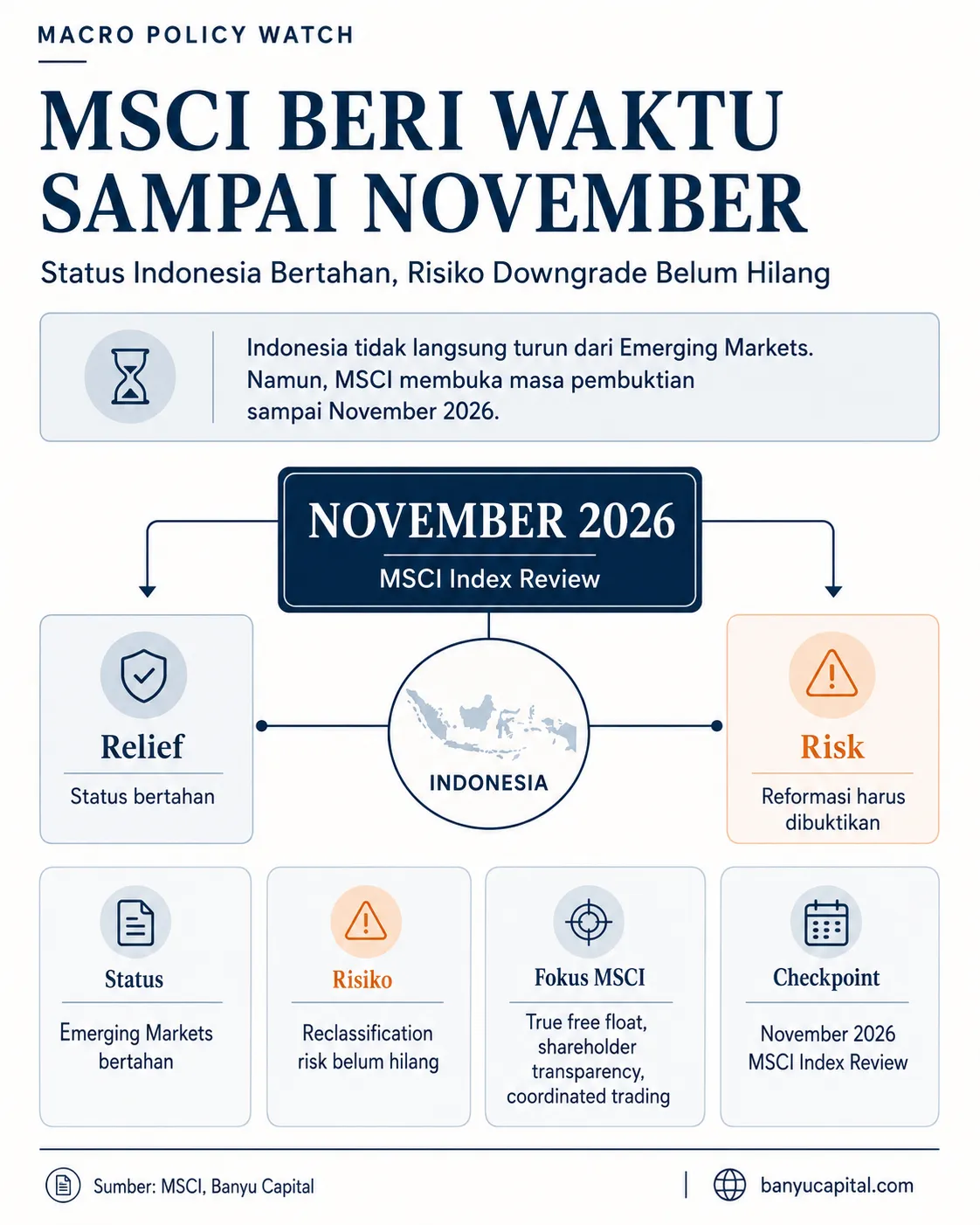

MSCI Beri Waktu sampai November: Status Indonesia Bertahan, Risiko Downgrade Belum Hilang

Indonesia tidak langsung turun dari Emerging Markets, tetapi MSCI membuka ruang konsultasi reclassification jika progres reformasi transparansi kepemilikan, true free float, HSC, dan pengawasan coordinated trading tidak cukup terlihat sampai November 2026.

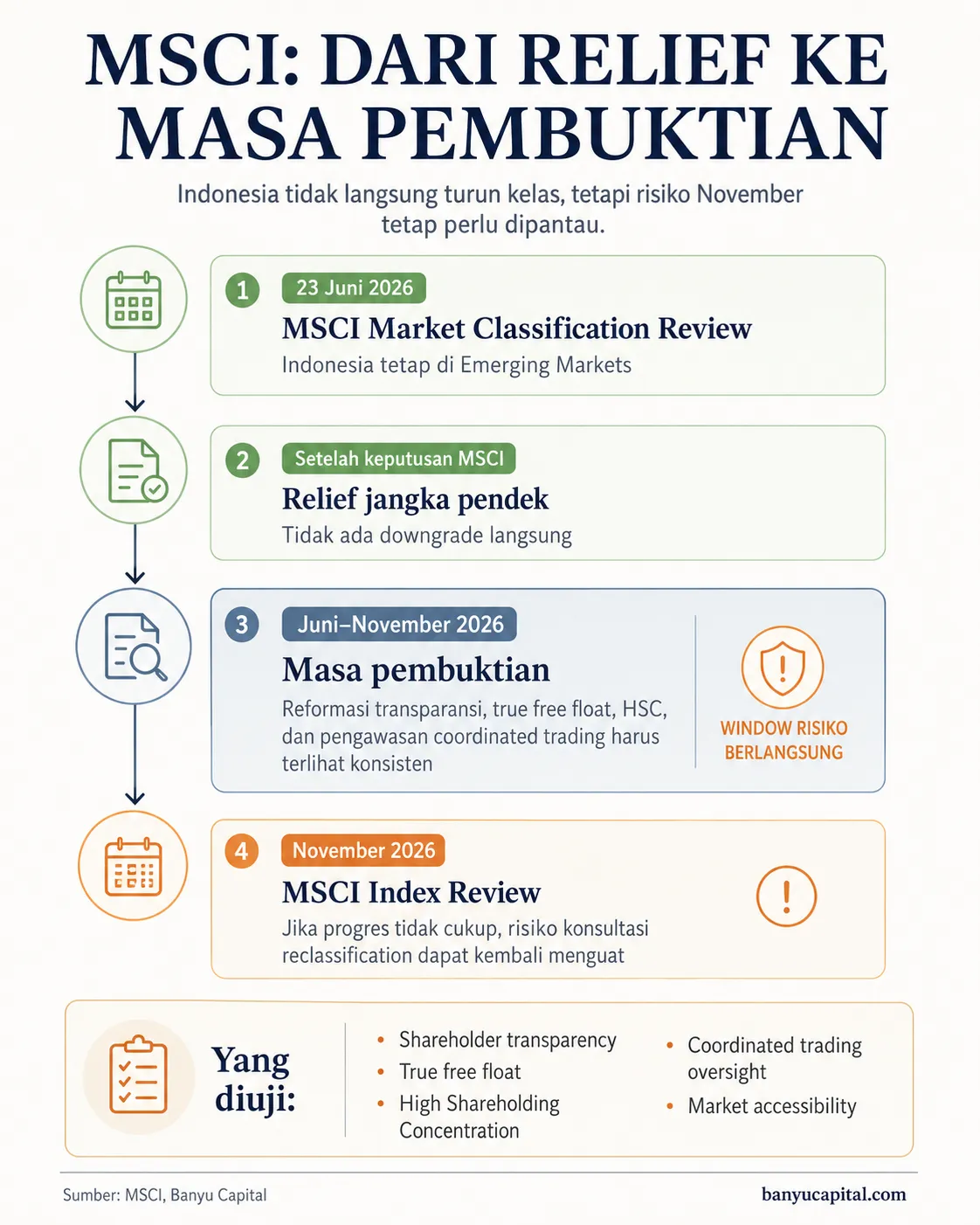

MSCI tidak langsung menurunkan Indonesia dari status Emerging Markets dalam 2026 Market Classification Review. Keputusan ini memberi ruang bernapas bagi pasar dalam jangka pendek. Namun, dokumen MSCI juga tidak menutup risiko. Indonesia kini masuk masa pembuktian sampai November 2026 MSCI Index Review.

Inilah pesan utama yang perlu dibaca investor: Indonesia tidak gagal dalam review 23 Juni, tetapi juga belum lulus ujian MSCI. Status bertahan bukan berarti risiko selesai. MSCI masih menyoroti isu shareholder transparency, true free float, coordinated trading, dan keandalan pembentukan harga di pasar saham Indonesia.

Artikel ini terbit sebelum pembukaan perdagangan BEI hari Rabu, 24 Juni 2026. Karena itu, respons pasar hari ini belum tersedia. Yang sudah tersedia adalah konteks H-1: IHSG bertahan tipis di atas 6.100, asing masih net sell, rupiah lemah, dan yield SUN 10Y naik. Dengan latar ini, hasil MSCI lebih tepat dibaca sebagai relief terbatas, bukan validasi penuh.

Apa Keputusan MSCI terhadap Indonesia?

Keputusan utamanya: Indonesia belum diturunkan dari Emerging Markets.

Namun, bagian pentingnya ada di bahasa MSCI setelah keputusan itu. MSCI menempatkan Indonesia bersama Turki dalam pembahasan tentang shareholder transparency dan coordinated trading concerns. Dua isu ini dianggap membatasi kemampuan investor institusi global untuk menilai true free float dan mengandalkan harga pasar dalam portfolio construction serta index replication.

Untuk Indonesia, MSCI bahkan memakai bahasa yang cukup kuat: ada profound investability concerns. Artinya, persoalan Indonesia bukan sekadar teknis administrasi pasar. Ini menyentuh kepercayaan investor global terhadap kualitas pasar Indonesia sebagai tempat modal besar masuk, keluar, dan membentuk harga.

MSCI juga tidak langsung membuka konsultasi reclassification sekarang. Namun, MSCI menyatakan bahwa jika progres yang cukup tidak terlihat sampai November 2026 MSCI Index Review, MSCI dapat mempertimbangkan beberapa opsi lanjutan, termasuk konsultasi reclassification Indonesia dari Emerging Markets ke Frontier Markets.

Dengan kata lain, risiko tidak hilang. Risiko hanya bergeser dari keputusan 23 Juni menjadi masa pembuktian sampai November.

Kenapa Risiko Downgrade Belum Hilang?

Dalam kerangka MSCI, klasifikasi pasar bukan hanya soal ukuran ekonomi. MSCI menilai tiga hal: Economic Development, Size and Liquidity Requirements, dan Market Accessibility.

Untuk membedakan Emerging Markets dan Frontier Markets, faktor economic development bukan pembeda utama. Karena itu, ukuran pasar, likuiditas, dan aksesibilitas menjadi sangat penting.

Di sinilah isu Indonesia muncul. Pasar Indonesia memang besar dibanding banyak pasar frontier. Namun, MSCI sedang menguji kualitas akses dan kualitas pasar: apakah free float benar-benar terbaca, apakah kepemilikan cukup transparan, apakah harga pasar dapat dipercaya, dan apakah investor global bisa mereplikasi indeks tanpa risiko informasi yang terlalu besar.

Jadi, risiko downgrade belum hilang karena masalah yang disorot MSCI belum selesai. Indonesia diberi waktu untuk membuktikan bahwa reformasi pasar bukan hanya diumumkan, tetapi benar-benar mengubah kualitas pasar.

Masalah Utama: Bukan Sekadar Free Float, tetapi True Free Float

Istilah free float sering dibaca sebagai jumlah saham publik yang tersedia di pasar. Namun, isu MSCI lebih dalam dari itu.

Yang dipersoalkan adalah true free float: apakah saham yang terlihat sebagai saham publik benar-benar tersedia, independen, dan dapat diperdagangkan secara wajar oleh investor global.

Jika struktur kepemilikan kurang transparan, investor sulit menilai siapa pemilik sebenarnya. Jika ada konsentrasi kepemilikan yang tidak terbaca, angka free float bisa terlihat lebih besar daripada realitas likuiditasnya. Jika ada dugaan coordinated trading, harga pasar bisa dianggap kurang mencerminkan transaksi yang benar-benar wajar.

Bagi investor institusi global, ini bukan isu kecil. Mereka membutuhkan harga pasar yang dapat dipercaya untuk membangun portofolio, mengelola risiko, dan mereplikasi indeks. Jika harga pasar atau free float diragukan, maka diskon risiko terhadap pasar Indonesia dapat meningkat.

Reformasi Diakui, tetapi Belum Divalidasi Penuh

Sisi penyeimbangnya: MSCI tidak mengabaikan langkah regulator dan infrastruktur pasar domestik.

MSCI mengakui reformasi yang diumumkan OJK, BEI, dan KSEI. Beberapa langkah yang disebut mencakup peningkatan disclosure pemegang saham di atas 1%, klasifikasi investor yang lebih granular, pengenalan High Shareholding Concentration atau HSC, serta roadmap kenaikan minimum free float menjadi 15%.

Ini penting. Artinya, MSCI melihat ada arah perbaikan. Namun, arah perbaikan belum sama dengan validasi penuh. Karena MSCI mengakui arah reformasi tersebut, risiko November bukan vonis final, melainkan ruang pembuktian.

Yang akan dinilai investor global adalah implementasi yang konsisten dan efek berkelanjutan di pasar. Apakah data kepemilikan benar-benar lebih terbaca? Apakah HSC membuat risiko konsentrasi lebih jelas? Apakah kenaikan minimum free float benar-benar memperbaiki likuiditas? Apakah pengawasan terhadap coordinated trading cukup kredibel?

Sederhananya, MSCI tidak hanya meminta aturan baru. MSCI meminta bukti bahwa aturan itu mengubah kualitas pasar.

Konteks H-1: Pasar Masuk dalam Kondisi Rapuh

Hasil MSCI keluar ketika pasar Indonesia belum berada dalam posisi kuat.

Pada EOD 23 Juni 2026, IHSG ditutup di 6.101,333, turun 0,25%. Secara headline, pelemahannya terlihat terbatas. Namun, secara intraday, IHSG sempat menyentuh 5.993,037 sebelum kembali ke atas 6.100.

Ini memberi pesan yang lebih hati-hati. Pasar belum panik, tetapi juga belum menunjukkan pemulihan kuat.

Tekanan asing juga belum reda. Asing masih mencatat net sell Rp311,55 miliar pada perdagangan 23 Juni. Secara tahun berjalan, tekanan asing masih berat. Rupiah juga tetap menjadi variabel risiko, dengan JISDOR di Rp17.868 per dolar AS. Di pasar obligasi, yield SUN 10Y naik ke 7,218%.

Konteks ini penting karena hasil MSCI masuk ke pasar yang masih rapuh. Jika pasar hari ini menguat, kualitas penguatannya tetap perlu diuji lewat foreign flow, rupiah, yield, dan saham big cap. Dengan posisi seperti ini, reaksi pasar 24 Juni perlu dibaca sebagai uji kualitas relief, bukan sekadar uji arah indeks.

Jangan Membaca Big Cap secara Satu Arah

Saham big cap perlu dipantau sebagai barometer respons asing, tetapi tidak boleh disederhanakan.

Data H-1 menunjukkan arus asing masih selektif. BBRI, BREN, TPIA, BBNI, dan TLKM masih mencatat net foreign buy. Di sisi lain, tekanan net foreign sell besar terjadi pada BMRI, DSSA, BBCA, ASII, dan beberapa saham lain.

Artinya, narasi “asing keluar dari semua big cap” tidak tepat. Yang lebih akurat: asing masih selektif, dan respons setelah MSCI perlu dibaca per saham, per sektor, dan per kualitas arus dana.

Untuk artikel ini, penyebutan saham big cap bukan rekomendasi transaksi. Fungsinya hanya sebagai indikator apakah investor asing mulai membaca hasil MSCI sebagai relief atau tetap sebagai risiko.

Jalur Transmisi ke IHSG, Rupiah, dan Foreign Flow

Dampak MSCI tidak bekerja seperti rebalancing indeks. Tidak ada mekanisme otomatis yang langsung memaksa seluruh dana global keluar dari Indonesia.

Namun, dampaknya bisa bekerja lewat persepsi.

Jalur transmisinya:

Peringatan MSCI -> risiko true free float -> keraguan terhadap price formation -> diskon investability -> foreign flow pasar reguler -> saham big cap -> IHSG -> rupiah -> risk appetite.

Jika investor global membaca keputusan MSCI sebagai ruang pembuktian yang kredibel, pasar bisa mendapat relief. Namun, jika investor membaca dokumen MSCI sebagai sinyal bahwa risiko struktur pasar masih serius, foreign flow bisa tetap defensif.

Karena itu, reaksi pasar hari ini perlu dibaca bukan hanya dari apakah IHSG hijau atau merah, tetapi dari kualitas partisipasinya.

Data yang Perlu Dipantau Hari Ini

Beberapa indikator perlu menjadi fokus setelah market open.

Pertama, IHSG di area 6.100 dan 6.200. Area 6.100 menjadi level pantau awal karena berhasil dipertahankan pada penutupan 23 Juni. Area 6.200 menjadi level konfirmasi berikutnya. Jika IHSG hanya bertahan tipis di atas 6.100 tanpa dukungan arus dana, pemulihan masih rapuh.

Kedua, LQ45 dan IDX30. Jika dua indeks saham likuid ini menguat sejalan dengan IHSG, relief pasar lebih sehat. Jika tertinggal, berarti tekanan pada saham institusional belum selesai.

Ketiga, regular market foreign flow. Ini indikator utama. Jika asing tetap net sell, maka status bertahan belum cukup untuk mengubah persepsi asing. Jika net sell mengecil atau berubah net buy, pasar mulai memberi sinyal bahwa risiko MSCI mereda sementara.

Keempat, rupiah dan yield SUN 10Y. Rupiah yang stabil dan yield yang tidak naik lanjutan akan membantu pasar membaca hasil MSCI sebagai relief. Sebaliknya, rupiah lemah dan yield naik dapat memperbesar diskon risiko.

Kelima, respons regulator. Pasar perlu melihat apakah OJK, BEI, dan KSEI memberi detail implementasi yang lebih konkret terkait disclosure kepemilikan, HSC, klasifikasi investor, dan roadmap free float 15%.

Keenam, top net foreign buy dan top net foreign sell. Data ini penting untuk melihat apakah arus asing mulai mendukung saham likuid atau masih menekan saham big cap tertentu.

Yang Perlu Dibuktikan Sampai November

November 2026 kini menjadi checkpoint baru.

Sampai saat itu, Indonesia perlu membuktikan bahwa reformasi pasar bukan sekadar respons komunikasi terhadap MSCI. Reformasi harus terlihat dalam data, implementasi, dan pengalaman investor.

Ada beberapa pertanyaan kunci:

Apakah data pemegang saham di atas 1% benar-benar membantu keterbacaan kepemilikan?

Apakah klasifikasi investor yang lebih granular membuat pasar lebih transparan?

Apakah HSC mampu mengidentifikasi konsentrasi kepemilikan yang sebelumnya sulit dibaca?

Apakah minimum free float 15% benar-benar memperbaiki likuiditas dan kualitas saham publik?

Apakah pengawasan terhadap coordinated trading cukup kuat untuk memperbaiki kepercayaan pada pembentukan harga?

Jika jawabannya mulai terlihat positif, risiko MSCI bisa mereda. Namun, jika progres tidak jelas, risiko konsultasi reclassification ke Frontier Markets dapat kembali menguat menjelang November.

Indonesia Diberi Waktu, Bukan Validasi Penuh

Hasil MSCI 23 Juni memberi Indonesia ruang bernapas. Status Emerging Market bertahan. Risiko downgrade langsung tidak terjadi.

Namun, ini bukan validasi penuh. MSCI memberi sinyal bahwa investor global masih menunggu bukti. Reformasi domestik sudah diakui, tetapi belum cukup sampai terlihat implementasi yang konsisten dan dampak berkelanjutan di pasar.

Bagi investor, edge bukan menebak apakah IHSG hari ini langsung naik atau turun. Edge adalah memahami bahwa risiko MSCI kini berubah bentuk: dari event satu hari menjadi masa pembuktian sampai November.

Fokus hari ini: IHSG 6.100 dan 6.200, regular market foreign flow, LQ45 dan IDX30, saham big cap, rupiah, yield SUN 10Y, top net foreign buy/sell, serta respons regulator.

Sumber: MSCI, Banyu Capital, OJK, BEI, KSEI, IDX, Stockbit Sekuritas, RTI Business, Bank Indonesia.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.