Indonesia Masih Menarik bagi Investor Asing? UBS Memberi Peluang, MSCI dan CDS Memberi Ujian

Laporan UBS menunjukkan investor besar global mulai mencari diversifikasi dari konsentrasi AS dan dolar AS. Indonesia secara teori punya posisi yang relevan: pasar domestik besar, komoditas strategis, infrastruktur, energi, emas, dan status emerging market. Namun peluang global itu belum otomatis berubah menjadi arus dana masuk ke pasar saham Indonesia.

Data Bursa Efek Indonesia (BEI) sampai 26 Juni 2026 justru menunjukkan pasar lokal masih berada dalam fase pembuktian. Indeks Harga Saham Gabungan (IHSG) masih gagal kembali ke atas 6.000, asing masih mencatat net sell, rupiah berada dekat Rp18.000 per dolar AS, Credit Default Swap (CDS) Indonesia meningkat, dan MSCI, penyedia indeks global yang banyak dipakai investor institusi, memberi waktu sampai November untuk melihat bukti reformasi pasar modal.

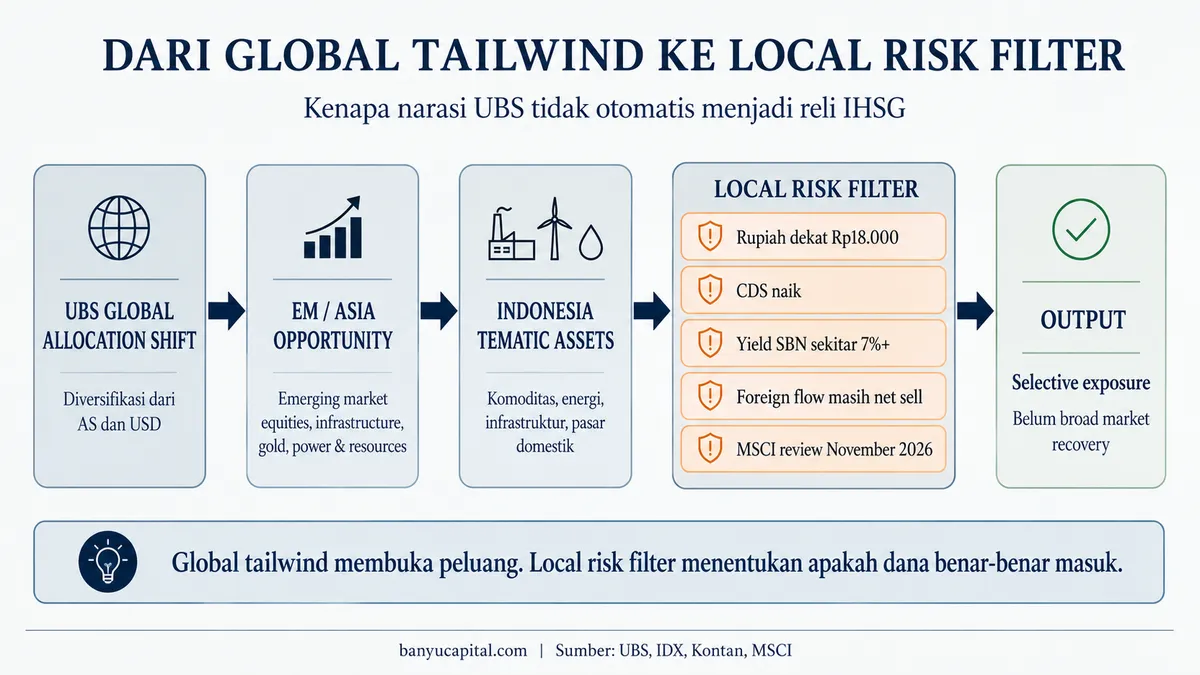

Pertanyaannya bukan apakah Indonesia masih punya daya tarik. Pertanyaan yang lebih penting adalah apakah daya tarik itu cukup untuk menurunkan risk premium Indonesia. Untuk saat ini, jawabannya masih bersyarat: Indonesia masih menarik sebagai selective emerging market exposure, tetapi belum layak dibaca sebagai broad market recovery story.

Kerangka bacanya sederhana. UBS memberi global tailwind. Danantara bond memberi sinyal bahwa akses pendanaan global belum tertutup. Namun rupiah, CDS, yield SBN, foreign flow, IHSG, dan MSCI menjadi local risk filter. Selama filter ini belum membaik bersamaan, Indonesia tetap menarik secara selektif, bukan secara menyeluruh.

UBS Membuka Pintu Narasi Global

UBS Global Family Office Report 2026 memberi konteks penting. Investor besar global mulai meninjau ulang alokasi portofolio mereka. Sebagian mulai mengurangi konsentrasi risiko pada AS dan dolar AS, lalu melihat peluang pada emerging market equities, infrastructure, gold, AI, power and resources, serta aset riil strategis.

Bagi Indonesia, ini relevan. Narasi global tersebut bersinggungan dengan energi, mineral, emas, pasar domestik, pembiayaan infrastruktur, serta rantai pasok AI secara tidak langsung melalui listrik, data center, fiber optic, kawasan industri, dan komoditas pendukung.

Namun UBS tidak boleh dibaca sebagai bukti bahwa dana global akan langsung masuk ke IHSG. Investor besar tidak hanya mencari pasar murah. Mereka mencari kombinasi antara potensi imbal hasil, likuiditas, stabilitas mata uang, tata kelola, transparansi, dan kemampuan pasar menampung modal besar.

Di titik ini, UBS membuka pintu narasi. Indonesia tetap harus melewati seleksi risiko.

Danantara Bond Menunjukkan Akses Global Belum Tertutup

Sisi positif Indonesia terlihat dari global bond Danantara. Danantara Investment Management menerbitkan obligasi dolar AS senilai US$1,5 miliar, terbagi dalam tenor 5 tahun dan 10 tahun. Order book mencapai sekitar US$4,6 miliar. Yield final berada di 5,35% untuk tenor 5 tahun dan 5,95% untuk tenor 10 tahun.

Ini menunjukkan investor global belum menutup pintu untuk risiko Indonesia ketika struktur, harga, dan imbal hasilnya dianggap memadai. Namun permintaan terhadap obligasi Danantara bukan bukti bahwa pasar saham Indonesia sudah kembali dipercaya secara luas.

Investor obligasi dan investor saham membaca risiko dengan cara berbeda. Obligasi memberi kupon dan struktur klaim yang lebih jelas. Saham membutuhkan keyakinan lebih kuat terhadap laba, valuasi, tata kelola, dan arus dana jangka panjang.

Dengan kata lain, pintu global belum tertutup. Tetapi Indonesia masih harus membuktikan bahwa pintu yang sama bisa terbuka lebih luas untuk ekuitas.

BEI Menunjukkan Pasar Saham Masih Defensif

Data IDX Daily Statistics mencatat IHSG pada 26 Juni 2026 ditutup di 5.896,134, turun 1,72% dalam sehari. Nilai transaksi saham mencapai Rp12,722 triliun, dengan volume 19,117 miliar saham dan frekuensi 1,520 juta kali.

Lebih penting lagi, asing masih mencatat net sell Rp537,25 miliar pada hari itu. Secara year to date (YTD), atau akumulasi sejak awal tahun berjalan, net foreign sell sudah mencapai Rp71,681 triliun, atau sekitar US$3,991 miliar.

Data mingguan memperkuat gambaran yang sama. Pada pekan 22 sampai 26 Juni 2026, IHSG turun 4,55%. Nilai transaksi mingguan turun 29,13% menjadi Rp87,897 triliun, sementara kapitalisasi pasar turun 4,51% menjadi Rp10.302 triliun. Asing mencatat net sell mingguan Rp3,43 triliun, memburuk dibanding net sell Rp904,07 miliar pada pekan sebelumnya.

Tekanan ini bukan sekadar koreksi teknikal biasa. Ketika indeks turun, nilai transaksi turun, kapitalisasi pasar menyusut, dan asing masih keluar, pasar sedang memberi sinyal bahwa pembeli belum cukup kuat untuk mengimbangi risiko.

Tekanan Sektoral Melebar

Pelemahan pekan 22 sampai 26 Juni tidak hanya terjadi pada satu atau dua saham. Basic Materials turun 11,19%, Industrials turun 7,41%, Energy turun 6,34%, Consumer Cyclicals turun 6,09%, Financials turun 2,83%, Technology turun 3,83%, dan Infrastructures turun 3,90%. Healthcare menjadi pengecualian dengan kenaikan 2,22%.

Beberapa sektor yang tertekan justru sektor yang secara tematik relevan dengan narasi UBS: energi, bahan baku, infrastruktur, dan aset riil. Artinya, pasar tidak sedang membeli tema secara membabi buta. Investor tetap menuntut bukti kualitas bisnis, likuiditas, neraca, cash flow, dan tata kelola.

Dalam perbandingan ASEAN pada tabel IDX, Indonesia juga menjadi indeks dengan kinerja terlemah pada pekan tersebut. IHSG turun 4,55%, sementara Vietnam masih naik 1,78%, Singapura turun tipis 0,02%, Filipina turun 1,03%, Thailand turun 1,92%, dan Malaysia turun 2,59%.

Jadi, jika investor global sedang mencari diversifikasi ke Asia atau emerging markets, Indonesia belum otomatis menjadi pilihan pertama.

KSEI Menahan Narasi Ekstrem

Meski foreign flow negatif, narasi bahwa asing sudah meninggalkan Indonesia juga tidak akurat.

Data Kustodian Sentral Efek Indonesia (KSEI) menunjukkan asing masih memegang porsi besar dalam nilai saham Indonesia. Pada Maret 2026, nilai Equity di C-BEST, sistem KSEI untuk penyimpanan dan penyelesaian efek, mencapai Rp7.606,03 triliun, dengan porsi asing 42,18%. Pada April 2026, nilai Equity di C-BEST naik menjadi Rp7.790,31 triliun, dengan porsi asing 40,55%.

Perhitungan dari data Balance Position KSEI per 29 Mei 2026 menunjukkan nilai saham di C-BEST sekitar Rp6.850,22 triliun, dengan porsi asing sekitar 41,17%.

Ini memberi pembacaan yang lebih seimbang. Asing masih punya stok kepemilikan besar di pasar Indonesia. Masalahnya bukan asing sudah keluar total. Masalahnya, asing belum kembali menjadi pembeli bersih yang agresif.

Perbedaan antara foreign ownership dan foreign flow menjadi kunci. Kepemilikan menunjukkan stok. Foreign flow menunjukkan arah transaksi terbaru. Saat stok masih besar tetapi flow negatif, pasar sedang berada dalam fase defensif: asing masih hadir, tetapi belum menambah eksposur secara luas.

Stockbit Menunjukkan Seleksi Asing Makin Ketat

Data Stockbit Sekuritas per 26 Juni 2026 memperlihatkan bahwa asing tidak menjual semua saham. Ada rotasi yang cukup jelas di bawah permukaan pasar.

| Top Net Foreign Buy | Nilai |

|---|---|

| BBCA | Rp429,71 miliar |

| DSSA | Rp95,51 miliar |

| BBRI | Rp75,14 miliar |

| AMMN | Rp39,05 miliar |

| ANTM | Rp32,47 miliar |

| INDF | Rp24,87 miliar |

| ENRG | Rp20,01 miliar |

| BIPI | Rp19,17 miliar |

| DEWA | Rp18,62 miliar |

| BBTN | Rp13,63 miliar |

Di sisi lain, tekanan jual asing tetap besar pada beberapa saham likuid dan saham berkapitalisasi besar.

| Top Net Foreign Sell | Nilai |

|---|---|

| BMRI | Rp173,95 miliar |

| EMAS | Rp152,82 miliar |

| ASII | Rp87,46 miliar |

| BRPT | Rp56,13 miliar |

| TLKM | Rp54,65 miliar |

| TPIA | Rp46,44 miliar |

| ADRO | Rp41,34 miliar |

| MDKA | Rp30,69 miliar |

| TINS | Rp29,65 miliar |

| BBNI | Rp27,97 miliar |

Data ini memperkuat tesis utama. Indonesia masih dibeli, tetapi tidak secara merata. Asing masih masuk ke saham tertentu seperti BBCA, DSSA, BBRI, AMMN, dan ANTM. Namun pembelian itu belum cukup luas untuk mengubah tekanan pasar secara agregat.

Ini bukan pasar yang sepenuhnya ditolak. Ini pasar yang sedang diseleksi ketat.

CDS, Rupiah, dan Yield SBN Menjadi Harga Kepercayaan

Kenaikan Credit Default Swap (CDS) Indonesia memberi jembatan antara risiko makro dan perilaku investor asing. Secara sederhana, CDS adalah instrumen yang mencerminkan biaya perlindungan terhadap risiko gagal bayar. Semakin tinggi CDS, semakin mahal premi risiko yang diminta pasar untuk menanggung risiko suatu negara atau penerbit utang.

Kontan mencatat CDS 10 tahun Indonesia naik ke kisaran 144 bps pada akhir Juni 2026, dari sekitar 140 bps pekan sebelumnya dan 139 bps di awal bulan. CDS 5 tahun naik ke sekitar 90 bps dari 87 bps pekan sebelumnya. Data CDSAQ yang dikutip Kontan menunjukkan CDS 5 tahun berada di 89,044 bps dan CDS 10 tahun di 142,743 bps.

Level ini belum menunjukkan Indonesia masuk zona krisis. Status investment grade masih menjadi jangkar penting. Namun kenaikan CDS secara mingguan dan tahunan menunjukkan pasar meminta kompensasi risiko lebih mahal.

Rupiah memperkuat sinyal itu. IDX memakai kurs acuan USD/IDR BI Rp17.962 pada 26 Juni 2026. Kurs acuan ini merujuk pada JISDOR, yaitu kurs referensi rupiah terhadap dolar AS yang diterbitkan Bank Indonesia. Artinya, rupiah masih berada dekat area psikologis Rp18.000 per dolar AS.

Di pasar obligasi, yield Surat Berharga Negara (SBN), yaitu imbal hasil obligasi pemerintah, yang masih berada di sekitar 7% lebih juga menjaga discount rate tetap tinggi. Ketika yield tinggi dan CDS naik, valuasi saham lebih sulit mendapat ekspansi multiple. Pasar bisa murah, tetapi tetap murah karena country risk premium belum turun.

Di titik ini, CDS bukan sekadar angka teknis pasar kredit. CDS adalah harga kepercayaan. Ketika CDS naik, kepercayaan menjadi lebih mahal.

MSCI November Menjadi Ujian Investability

Faktor lain yang tidak bisa diabaikan adalah MSCI. MSCI adalah penyedia indeks global yang digunakan banyak investor institusi sebagai acuan alokasi, pengukuran kinerja, dan replikasi portofolio.

Indonesia masih dipertahankan sebagai Emerging Market, tetapi status itu tidak berarti risiko selesai. MSCI menyoroti isu shareholder transparency, true free float, dan dugaan coordinated trading yang dapat mengganggu kemampuan investor institusi menilai likuiditas dan harga pasar secara akurat.

MSCI memberi waktu sampai November 2026 untuk melihat progres reformasi. Ini bukan sekadar persoalan label indeks. Ini ujian terhadap kualitas pasar.

Bagi investor global, status emerging market bukan hanya soal ukuran ekonomi. Pasar harus cukup likuid, transparan, dapat direplikasi indeks, dan memiliki pembentukan harga yang bisa dipercaya. Jika reformasi OJK, BEI, dan KSEI terlihat kredibel, diskon investability bisa turun. Jika tidak, risiko reclassifikasi atau konsultasi lanjutan tetap menjadi beban sentimen.

Karena itu, November menjadi titik penting dalam tesis Indonesia. Sampai ada bukti lebih kuat, investor asing kemungkinan tetap selektif.

Dari UBS ke IHSG Tidak Berjalan Otomatis

Transmisi dari narasi global ke pasar Indonesia tidak linear.

UBS menunjukkan investor global mencari diversifikasi. Indonesia punya aset yang relevan dengan tema itu. Namun sebelum modal masuk, investor menyaring Indonesia melalui rupiah, CDS, yield SBN, foreign flow, kualitas pasar, dan risiko MSCI. Jika filter ini belum membaik, aliran modal global bisa memilih pasar lain.

Inilah alasan mengapa Danantara bond bisa oversubscribed, tetapi IHSG tetap lemah. Investor global masih bersedia membeli risiko Indonesia jika imbal hasil dan strukturnya sesuai. Namun untuk saham, mereka membutuhkan bukti yang lebih luas: stabilitas mata uang, arus dana yang lebih baik, kualitas laba, dan risiko kebijakan yang lebih terukur.

Indonesia masih punya ceritanya. Namun pasar belum memberi valuasi penuh pada cerita itu.

Skenario Semester II 2026

| Skenario | Kondisi utama | Implikasi pasar |

|---|---|---|

| Base case | Rupiah stabil di sekitar area sekarang, CDS tidak naik tajam, yield SBN tetap tinggi tetapi tidak memburuk, dan MSCI menunggu bukti sampai November | Indonesia tetap menarik secara selektif. Asing mungkin memilih saham tertentu, tetapi belum membangun posisi luas di indeks |

| Bullish | Rupiah mulai menguat, CDS turun konsisten, yield SBN lebih jinak, asing kembali net buy secara mingguan, dan reformasi MSCI terlihat kredibel | IHSG punya ruang re-rating, terutama pada saham likuid, bank besar berkualitas, dan sektor aset riil dengan cash flow kuat |

| Bearish | Rupiah melemah lebih jauh, CDS naik, yield SBN bertahan tinggi, asing tetap net sell, dan MSCI menilai progres reformasi belum cukup | Diskon risiko bisa melebar. Valuasi murah tidak cukup menjadi alasan pemulihan karena pasar menaikkan discount rate Indonesia |

Skenario ini tidak dimaksudkan sebagai prediksi tunggal. Fungsinya adalah membantu membaca apa yang perlu dikonfirmasi. Selama indikator makro dan arus dana belum membaik bersamaan, skenario base case masih lebih masuk akal daripada narasi pemulihan luas.

Yang Perlu Dibuktikan Indonesia Sampai November

Indonesia belum kehilangan daya tariknya. Namun untuk investor global, daya tarik saja tidak cukup.

Pasar perlu melihat rupiah stabil, CDS berhenti naik, yield SBN lebih terkendali, foreign flow berbalik positif secara konsisten, dan reformasi pasar modal menjelang MSCI November berjalan konkret. Data KSEI Juni juga perlu dipantau untuk melihat apakah stok kepemilikan asing ikut turun atau hanya arus transaksi yang masih defensif.

Tesis selektif Indonesia mulai melemah jika rupiah tetap dekat atau melewati Rp18.000 tanpa stabilisasi, CDS 5 tahun dan 10 tahun terus naik, yield SBN bertahan tinggi, asing tetap net sell, IHSG gagal kembali ke atas 6.000, dan progres reformasi MSCI tidak terlihat kredibel sebelum November.

Tesis Indonesia sebagai EM menarik belum mati. Tetapi tesis itu belum tervalidasi penuh.

Dengan kondisi sekarang, Indonesia lebih tepat dibaca sebagai pasar yang masih dipantau, bukan pasar yang sudah kembali dipercaya penuh. Ada peluang di beberapa sektor dan emiten, tetapi peluang itu masih bersyarat. Yang investor asing cari bukan sekadar saham murah, melainkan tanda bahwa risiko Indonesia mulai turun.

Sumber: UBS, Reuters, MSCI, IDX, KSEI, Bank Indonesia, Stockbit Sekuritas, Kontan, Banyu Capital.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.